如果你是第一次研究比亚迪,那么你应对其近五年的财务指标做一个系统的研究。若你对比亚迪有一定了解,看财报时应重点搞清楚其年报中同比变化较大的数据及其原因,并对今后经营情况进行预测。如2025年报,营收增3.46%,利润反而下滑18.97%,这就是我们看财报应弄明白的重点。

一、营收略增,利润减少的原因及分析

2025年,公司营收增长3.46%,归母利润减少18.97%,这两个数据都令人费解。

1、营收增长与汽车销量增长不成正比

2025全年,公司整车销量为4602436辆,2024全年约为427万辆,同比增长7.78%。

同时海外销量突破100万辆,海外售价高,对营收增长有正向加分作用。

再次,公司响应国家号召,重新进行定位,主打中高档电动车,也应拉升营收。

手机业务虽萎缩2.74%,但不至于拉低营收至只增长3.46%。

这个问题先放一放,后面会有答案。

2、利润表的主要变动项拆解

(1)毛利率

2025年毛利率为17.74%,同比2024年19.44%,减少了1.7%。

将其拆解,国内毛利率为16.66%,同比减少3.52%,海外毛利率19.46%,同比增长1.88%。

营业成本主要含材料与人工,人工成本不可能增长,那就是材料成本在增长。将比亚迪的材料成本分成电池材料及其他,电池材料成本应是下降的:宁德时代的电池材料成本2025年同比减少了4.68%。联想到金属材料等涨价,所以比亚迪的成本增加应主要是非电池材料成本增加引起的。

由于非电池材料涨价,加上国内整车内卷严重,价格传导至下游被阻断,故毛利率降低了3.52%。国外卷得不厉害,价格传导顺畅,毛利率反而上升1.88%。

(2)研发费用与研发投入

2025年研发投入为634.4亿元,占营收比率为7.89%,比2024年增加0.92%。由于研发投入资本化54.6亿元,研发费用占营收的比率并没有大家想象的那么大:2025年是7.2%,2024年是6.8%,只增加0.4%。

结论:研发投入(费用)对利润的影响不大

除特殊情况外,通常一家成熟公司研发费用占营收的比率每年预算相差不大。2025年研发费用增长了0.4%,是公司有什么重大项目需要研发还是其他原因?

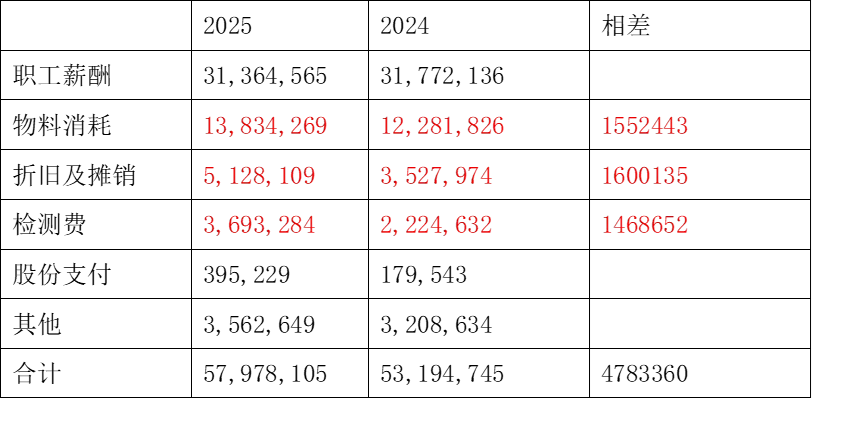

下表是研发费用细项(千元):

物料消耗、折旧及摊销、检测费三项增加较多,这些都牵涉到原材料,应与原材料价格上涨有关,所以2025年研发费用增加只是原材料价格上涨被动引起的,并没有特殊原因。

(3)财务费用

2025财务费用进帐(收益)了6.5亿,2024年扣除了12.2亿,导致利润同比增加了18.7亿。

公司解释是汇兑原因:2025年汇兑收益10.3亿,2024年汇兑损失15.3亿。

我们拿宁德时代进行比较:

2024年汇兑损失12.9亿,2025年汇兑收益2.8亿,与比亚迪相似。

财务费用不存在粉饰利润的情况。

(4)减值损失

信用减值损失中应收款项类坏账损失少了12亿:

应收帐款2025年为370亿,2024年为623亿,减少了253亿,且一年内应收帐款占比:2025年为93%,2024年为85.9%。

说明公司2025年在应收款项管理中取得较好结果,信用减值损失少了12亿比较真实。

资产减值损失:2025年为18.2亿,2024年为38.7亿,少了20.5亿。

2024年有一笔长期股权投资减值损失6.4亿元,剩下基本是由存货跌价引起的。由于上游材料逐月涨价,原材料及在产品等价格上涨低消了其部分跌价损失,导致存货跌价损失减少12.8亿,这也说得通。

结论:减值损失中大幅粉饰利润的可能性小。

(5)营业外支出:

2025年同比少了5亿。

其中细项非流动资产清理损失少了7.5亿元,年报中没有详细说明,无法判断其实际数据。

由以上可以看出,利润表的数据基本上可信。

分析到现在,我们还是没有解决这两个问题:营收与汽车销量不成正比;利润下滑与营收增长成反比。

只有在其他地方找原因。

3、季度利润的启示

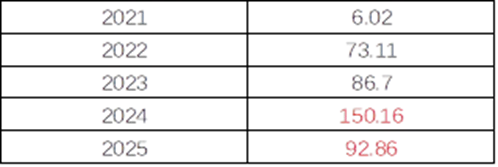

2025年四季度,公司利润下降了57.3亿。下表是近五年公司四季度利润情况:

再看汽车整车销量情况:

看来归母利润四季度断崖式下跌,与12月汽车销量突然减少18.4%有关。正常情况下,月度汽车销量同比环比均应比较平稳,不可能出现突变。如果出现突变,原因一定很特殊:与渠道清货有关。

到这里,我们应找到了公司汽车销量与营收增长不成正比、营收正增长而利润负增长的主要原因:与渠道清货有关。

很多龙头公司的销售模式是年初以一定增长比率压货给渠道商,年末没销售完的再适当减免。如果是新出的车型或销量好的车型,渠道商即使年底没销完,也不一定要求公司减免。

2025年比亚迪响应国家号召,重新进行定位,不在低端车进行内卷,主打中高档电动车。

这里问题就来了:

2025年上半年,公司肯定还有部分低端车(2024年以前及2025年年头生产)压给了经销商,已体现在前11月份销量中。到了年末,原来在渠道商中还压有低端车存货的怎么办?只有在年底(12月份)减免,这就导致了比亚迪12月汽车销量突降!

这还没有完,有这些有低端车存货的渠道商可能还要求公司返还部分利润,因为车价降了,售价可能比原来的批发价还低,渠道商不可能倒贴钱卖,这样的例子很多,如甘李药业2024年就一次性给渠道商补贴了相关药品的差价。

4、2026年利润的预测

建议投资者详细询问下公司的渠道商清货具体情况。

如果2025年渠道商清货比较彻底,2026年肯定是利润增长的一年(即使前三季度持平,四季度一个季度就会导致利润增长!现在就是最好的买点。

如果渠道商清货不彻底,还压有大量低端车存货,2026年利润难言增长。

到这里我们已经把财报看完了99%。

二、货币资金与借款

公司财报,第3页就说了有1678亿元的现金储备。

合并资产负债表中:货币资金754.2亿,交易性金融资产545.3亿,其他非流动资产中细项定期存款和大额存单223.2亿,一年内到期的定期存款91.8亿。

另外也有大量的借款:短期借款384.8亿,增加了263.8亿,长期借款607.1亿,增加了524.5亿,很多人很纠结。

借钱的公司不一定差钱,尤其是有子公司做金融的,这些金融公司有时借总公司的钱,有时借银行的钱,将借的钱贷款给下面渠道商,然后收利息,如格力电器(000651)就干这事。

比亚迪下属有比亚迪汽车金融有限公司(办贷款)、深圳比亚迪财产保险有限公司(买保险),虽然不贷款给渠道商,但是贷款给个人,我估计有时也借银行的钱。

同时旗下还有投资公司,当看到一个好项目投资时,恰好总公司没有钱周转,那就借银行的钱。

除股权投资之外,公司为了扩张,还会进行固定资产投资,这也要花钱。

再来,六个月的紧箍咒,也导致比亚迪占用渠道的钱减少,导致公司周转要借钱。

一句话,借银行的钱的公司不一定差钱,要具体分析。

三、固定资产与在建工程的质量

2025年这两项合并比2024年多了588.3亿,这不是一个小数目。如果主要是购买土地使用权及在建房屋,大概率是投资了房地产或建办公大楼或员工宿舍,固定资产与在建工程的质量就较差。公司在干些什么?

固定资产增加项主要是机器设备、运输工具及船舶、办公及其他设备,购置的永久业权土地只有1亿元。这是实实在在的业务扩张。

在建工程主要是建工业园,也是真真正正的业务扩张。

固定资产与在建工程的质量好。

四、经营现金流

通常,经营现金流比利润波动要大。有时公司看到原材料涨价,多备货,现金流减少;有时公司扩张,存货增多,现金流减少;有时公司去渠道库存补贴差价,现金流减少;有时资金回收不及时,也会导致现金流减少,等等。所以看经营现金流,不看某一个年份的波动,主要看会不会产生趋势性变化,尤其是趋势性减少值得留意。

2025年经营现金流为591.4亿元,2024年为1334.5亿元,少了743.1亿元原因是什么?会不会出现趋势性减少?

1、销售商品、提供劳务收到的现金:

2025年为8212.1,与营收的比率为:1.02。

2024年为7743.5,营收变现率为1。

卖出的商品能收回钱,这是好现象。

2、购买商品、接受劳务支付的现金:

2025年为5793.3亿,比2024年多894.6亿。

存货多了223.8亿,公司扩张引起。

原材料涨价,导致购买商品、接受劳务支付的现金增加。

……

如果原材料价格一直上涨,且无法传递到下游,购买商品、接受劳务支付的现金可能产生趋势性减少,经营现金流会趋势性减少。

其余都是暂时性的。