1.公司概况与最新财务表现

基本情况:牧原股份是一家养猪的企业,从1992年秦英林辞去公职单位开始养猪,从22头到如今约9300万头(商品猪7800万头)。秦英林钱瑛夫妇的大学专业分别是畜牧和兽医,公司以科学技术为基础。2014年公司在深交所上市,2026年2月完成H股上市,成为国内首家“A+H”两地上市的生猪养殖企业。公司采用垂直一体化经营模式,形成集饲料加工、种猪育种、商品猪饲养、屠宰肉食为一体的猪肉产业链,覆盖整个生猪产业价值链,其优势为成本低、养殖风险控制水平高、行业规模第一(远远领先)。

2025年核心财务数据:牧原股份在猪价下行周期中展现出强大的经营韧性。2025年营业收入1441.45亿元,同比+4.49%,其中屠宰业务高增长拉动;归母净利润154.87亿元,同比-13.39%;扣非归母净利润159.88亿元,同比14.71%。其他主要财务数据如下:经营活动现金流净额300.56亿元,-19.94%;毛利率17.82%,同比-1.23%;净利率10.97%,同比-2.75%。以上数据呈现下降的主要原因均系猪价下跌。资产负债率54.15%,同比-4.53%。财务数据显示2025年集团“增收不增利”,但公司屠宰业务首次年度盈利,养殖成本同行业仍为最低水平。

利润下滑原因分析:2025年净利润下滑的核心原因是【生猪价格下降】。全年活猪均价14.44元/公斤,同比下降9.2%,创2019年以来新低。行业整体在2025年下半年进入亏损状态,四季度猪价加速探底。至2026年3月末,生猪价格跌穿10元/公斤,跌破牧原养殖成本,行业猪企亏损持续扩大,散户养殖亏损更大。

2.业务结构与核心竞争力

生猪养殖业务:成本领先构筑核心护城河。2025年销售商品猪7,798.1万头,同比增长19.10%,生猪养殖业务收入1,402.07亿元,同比增长2.92%。牧原最核心竞争力为成本优势行业领先,2025年全年生猪养殖完全成本降至12元/公斤,同比下降约2元/公斤,部分优秀场线成本已控制在11元/公斤以下。相比之下,行业平均成本普遍在14-15元/公斤,牧原的成本优势达到2-3元/公斤。2026年成本目标将降至11.5元/公斤以下。主要做法为育种技术持续优化,提升生猪成活率和生产指标;智能养殖装备全面覆盖,降低人工成本; 标准化精细化管理,复制推广优秀场线经验。温氏股份和其他行业的养殖模式有公司和农户合作、自由规模养殖、合作养殖等方式,但在成本和规模上与牧原都无法直接对比。牧原从前期的养殖饲料、疫苗研发等到后期的屠宰上下游完全自有。

屠宰肉食业务:第二增长曲线正式成型。2025年屠宰生猪2,866万头,同比增长129%,产能利用率高达98.8%;屠宰肉食业务实现营业收入452.28亿元,同比增长86.32%,首次实现年度盈利。毛利率同比提升1.65个百分点至2.67%,第三、四季度连续实现单季盈利。屠宰业务首次盈利标志着牧原“养殖+屠宰”双轮驱动战略取得实质性进展,实现了养殖与屠宰的协同效应——屠宰端获取消费者需求反馈,推动养殖端以市场需求为导向进行生猪育种和生产,形成全价值管理闭环。

国际化布局:开辟新增长空间。2025年,牧原股份先后与越南BAF公司、泰国正大集团达成合作,聚焦东南亚市场输出技术与管理经验。2026年2月完成港交所上市,成为国内首家A+H两地上市的生猪养殖企业,将借助国际资本市场优化股东结构、提升治理水平。

3.行业格局与周期判断

2025年生猪市场回顾和2026年市场趋势预测。2025年我国生猪出栏71,973万头,同比增长2.4%;猪肉产量5,938万吨,创历史新高。全年活猪均价14.44元/公斤,同比下降9.2%,创2019年以来新低。分季度看,2025年一季度价格处于高位,行业延续盈利;二季度供应压力显现,行业进入微利;三季度加速下跌,行业开始亏损;四季度加速探底,10月中旬触及年内低点后小幅回升。进入2026年,猪价仍在持续探底。3月29日全国外三元生猪出栏均价已降至10元/公斤,部分期货市场价格已经跌破10元/公斤,创下自2018年6月以来的新低。农业农村部监测数据显示,3月第3周全国30个监测省份生猪价格全部下跌,平均价格11.05元/公斤,同比下跌28%。

产能去化与周期展望。产能已进入去化通道,2025年下半年以来,在产能调控措施引导和市场自发调节下,全国能繁母猪存栏量逐步下降。2025年12月末,全国能繁母猪存栏量降至3,961万头,较年初减少2.9%,为正常保有量的101.6%。业内人士普遍认为,猪价低位周期有望在2026年二、三季度逐步收窄。三季度全国生猪价格可能会出现小幅回升,但整体上涨幅度预计有限,这是行业周期运行的正常体现。对牧原的影响:作为行业成本领先者,牧原在周期底部具备显著优势——当行业普遍亏损时,牧原仍能保持微利或盈亏平衡;一旦猪价反转,公司将充分受益于价格弹性。

4.牧原股份的投资风险

债务风险:2025年末公司总资产1717.41亿元,总负债940.52亿元,净资产776.89亿元,资产负债率54.15%,债务风险较大。

资产端。主要资包括存货(出栏生猪)为371.77亿元,生产性生物资产(种猪)67.97亿元(按照2026年3月末猪价计算生猪和种猪均要减值);货币资金138.62亿元,主要为现金、银行存款、结构性存款等,是短期偿债与运营的核心保障;应收账款5.91亿元,预付款项12.34(主要预付饲料、工程、设备款)等;其他流动资产23.45(含待抵扣税费、待摊费用等)。固定资产(绝对核心资产)1006.33亿元,占总资产比重为58.6%,主要构成为房屋及建筑物(猪舍、屠宰场、饲料厂)、机器设备(养殖、屠宰、饲料加工设备)和运输工具。固定资产呈现重资产、折旧高(年折旧约140–150亿)、变现能力弱等特点。在建工程24.89亿元,为新增产能、智能化改造、屠宰产能扩建,表明公司大规模扩张期结束,进入“提质增效、稳健扩产”阶段。长期股权投资9.39亿元,主要为联营/合营企业(饲料、养殖、屠宰产业链相关)。无形资产18.72亿元,主要为土地使用权、专利、软件等。其他非流动资产32.15亿元(含长期应收款、长期待摊费用、递延所得税资产等)。

负债端。负债结构中短期负债(流动负债)739.44亿元,主要表现为短期借款411.55亿元,以保证借款324.84亿为主,质押/信用为辅;应付账款126.13亿元,其中工程设备款92.87亿、货款 31.61亿;其他应付款55.17亿元,含保证金、往来款等;一年内到期的非流动负债74.86亿元,含到期长期借款45.56亿、租赁负债 19.81亿等。短期负债结构显示有息负债占比极高,短期偿债压力集中,核心有息流动负债合计493.55 亿元,占流动负债70.7%,但货币资金覆盖不足,2025 年末货币资金138.62亿,货币资金/短期有息负债为28%,需依赖经营现金流与再融资覆盖到期债务。

中长期负债(非流动负债)合计201.08亿元,其中应付债券116.38亿元,以公司债、可转债为主;长期借款77.33亿元,以长期保证借款为主;租赁负债22.31亿元,主要为猪场、设备融资租赁等;长期应付款8.51亿元,包括设备款、项目款等。长期偿债能力稳健相对稳健。

整体来看:短期流动性压力大,流动比率<1,货币资金对短期有息负债覆盖不足30%,猪价持续低迷、现金流将进一步恶化,再融资与到期偿付压力将上升。此外,有息负债约606亿,规模大,年利息支出约40-50亿,对盈利形成持续消耗。资产结构固化:固定资产占比近60%(1006亿),重资产、变现能力弱,应急偿债能力有限,高折旧、高固定成本、低流动性。

盈利风险:

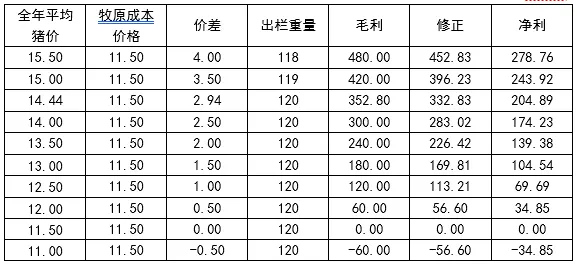

2025年净利润为154.87亿元,其中各季度利润分别为44.91、60.39、42.49、7.08亿元,平均生猪价格为15.04、14.52、13.77和11.56元/公斤。2026年一季度13.40元/公斤,但3月30日价格跌破10元/公斤。2025年数据显示,营业收入为1441.45亿元,销售毛利率为17.82%,销售毛利为256.86亿元,销售净利率为10.97%,净利润为154.87亿元。按2025年数据粗略估算,年出栏9300万头(商品猪7800万头),约111.6亿公斤(平均每头120公斤),平均猪价14.44元/公斤,成本约12元/公斤,毛利为2.44元/公斤,估算毛利为272.3亿元,与财报显示误差为15.44亿元,误差率偏高6.01%。按照理想情况,牧原2026年的平均成本在11.5元/公斤计算,牧原预计全年出栏10000万头猪,约120亿公斤,全年平均价格和利润情况详见下表。

表 2026年牧原股份利润预测

单位:元/公斤;亿公斤

5.牧原股份的投资策略

牧原股份2026年3月30日价格为43元,总市值2456亿元,PE为16,2025年净利润为154.9亿元(Q1-Q4分别为44.91、60.39、42.49、7.08亿元)。2026年Q1净利润小于2025年Q4,极有可能亏损,按照最理想情况不亏损,PE(TTM)下月即将为22,同时2026年Q2全年猪价将在底部徘徊震荡,理想情况Q3和Q4猪价将上升至12-13元/公斤,全年预计不超过14元/公斤,牧原股份Q1在小幅盈利或不盈利的情况下,Q2大概率面临亏损,Q3小幅盈利,Q4利润回归正常,2026年度综合净利约40亿左右,根据目前市值,PE约60。

投资建议:一年内股价难有上涨支撑,Q2股价可能持续下探至最低,Q3以后股价回调,Q4回归正常。中长期随着猪价回升,公司投资价值逐步体现。【公司负债规模较大,随着养猪模式的转变,重资产投入一体化养殖成为当下养殖企业的重要特点,固定资产投资带来的负债规模扩大,一体化养殖带来了其他成本下降、风险控制水平提升,但同时固定资产折旧和财务费用的增加不一定会大幅降低综合养殖成本,牧原从行业横向比较具有成本优势,但资产负债结构仍面临较大压力,市场猪价回归中值和进入上升渠道,牧原的投资价值才能体现,根据目前状况,大抵需要1-2年。】