三家运营商陆续发布了2025年的年报,可以总结为“平稳增长承压,新兴业务担纲增长引擎”。

年报数据显示,2025年,三大运营商的经营数据呈现出“总量平稳,结构剧变”的鲜明特征。在传统语音、流量等基础通信业务增长普遍乏力的背景下,以算力、云、人工智能为代表的数字智能服务正在成为驱动增长的“第二曲线”。同时,高额且持续的分红政策,体现了运营商强大的现金牛属性和对股东回报的承诺。

在营收与利润方面,中国移动营收规模依然领先,首次突破万亿大关,达10502亿元,同比增长0.9%。归母净利润为1371亿元,按可比口径实际增长2%。中国电信营收5296亿元,增速放缓,全年归母净利润332亿元,同比增长0.5%。中国联通营收3922亿元,同比增长0.7%;归母净利润91亿元,同比增长1.1%。需注意其第四季度利润同比大幅下滑48.7%,显示出下半年增长动能减弱。中国移动盈利是电信的4.1 倍、联通的6.6 倍,龙头地位稳固。

从现实来看,增长瓶颈已经迫使三大运营商纷纷调转航向,从“传统运营”到“数字智能服务”的结构转型,财报数据清晰地揭示了这一战略重心的迁移。通信服务作为“基本盘”增长趋于停滞甚至萎缩,而产业数字化和智能化服务成为新的增长支柱。

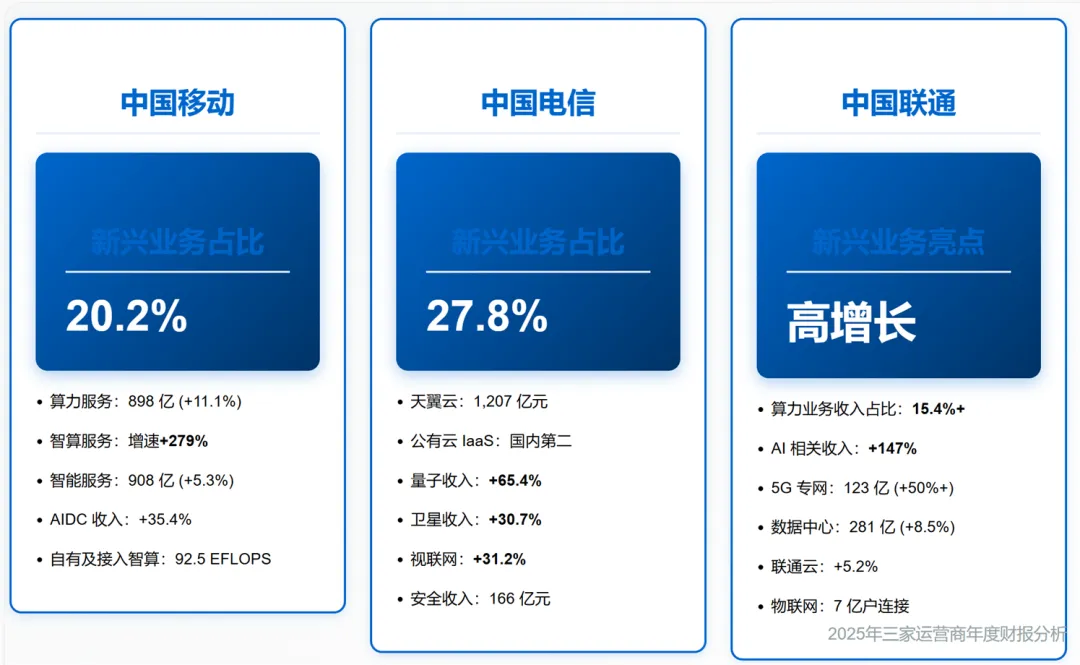

中国移动目前是“通信服务、算力服务、智能服务”三足鼎立。通信服务收入7149亿元,同比下降1%。移动用户达10.05亿户,增长接近饱和。算力服务收入898亿元,同比大增11.1%,成为增速最快的板块。其中智算服务增速高达279%,是当之无愧的“第一引擎”。智能服务收入908亿元,同比增长5.3%。以“九天”大模型、垂类智能体和行业解决方案为核心的AI布局成为增长新动力。算力和智能服务合计占主营业务收入比重提升至20.2%。

中国电信的“基础业务+产数业务”双轮驱动成效显著。产业数字化收入(主要为云计算、大数据等)达1473亿元。其中天翼云收入高达1207亿元,公有云IaaS市场份额国内第二,IaaS+PaaS稳居前三。战略性新兴业务增长亮眼:量子通信收入同比增长65.4%,卫星通信收入增长30.7%,低空经济解决方案落地超160城。新兴产业已成规模化、集群化高增长矩阵。

中国联通则坚决向战略性新兴产业转型。报告期内,战略性新兴产业收入占比已高达86%。算力业务收入占比突破15%,相关业务(如数据中心收入281亿元,增8.5%)稳步增长。AI相关业务收入同比增长超过140%,显示出强大的爆发力。

在资本开支投向上,三家运营商整体呈现全面“脱虚向实”,算力投资占比飙升的趋势。三家运营商不约而同地采取了“总量缩减、结构聚焦”的资本开支策略。在总开支下降的情况下,对算力网络的投入却逆势大幅飙升,显示出对人工智能时代基础设施的坚定押注。

中国移动在2025年资本开支1509亿元,同比下降8.0%。但算力网络投资激增62.4%,智能网络投资增长19.8%,两者合计占总资本开支比例超过37%。公司计划2026年算力服务收入在“十五五”期末实现翻番。

中国电信在2025年资本开支804亿元。其中算力基础设施投资(AIDC为主)约202亿元。规划2026年资本开支730亿元,但算力基础设施投资将逆势增至255亿元,同比增长26%,占比提升至35%。这表明公司不惜压缩其他开支以支持算力建设。

中国联通已连续五年压降资本开支,2025年为542亿元。董事长董昕明确表示,2026年算力相关投资占比将超过35%(约175亿元),成为投资增长最快的部分,资金正从传统网络建设转向算力赛道。

由此来看,运营商的身份正在发生根本性转变,从以“5G基站”为代表的通信网络基建者,转向以“智能算力中心(AIDC)”为代表的数字智能基建“国家队”。

面对AI带来的产业革命,三大运营商在年报及业绩会上集体发出了一个前所未有的战略信号:商业模式将从传统的“流量经营”转向以AI为内核的“Token(词元)经营”。据公开数据显示,我国每日AI Token调用量已从2024年初的千亿级跃升至2026年3月的超140万亿,为运营商的“Token经济”提供了广阔市场空间。

随着龙虾热的兴起,AI智能体成为发展方向,对运营商来说迎来新商业模式创新机会。“流量”是衡量信息传输规模的单位,而“Token”是衡量AI模型计算处理工作量的基本单元。转向“Token经营”,意味着运营商的核心从提供“连接管道”变为提供“智能生产力”和“AI推理服务”。

中国电信董事长柯瑞文明确提出“用AI Token经营重塑业务”,并将Token服务定位为未来的经营主线。公司以“息壤”智能云平台为基础,构建了从算力、平台、数据、模型到应用的五位一体体系。目前中国电信已拥有超3000个边缘算力节点,为定制化AI服务提供支撑。

中国移动管理层表示将打通“Agent使用Token、Token拉动算力”的服务链路,推动Token成为未来业绩增长的新依托。

工信部发布的2026年1-2月通信业经济运行情况,为上述财报趋势提供了有力印证,并揭示了转型的压力与迫切性。

2026年1-2月,全国电信业务收入累计完成2904亿元,同比下降1.7%。其中移动数据流量业务收入下降3.1%。这直接证明了为何运营商必须从增长乏力的传统业务中突围,大力发展产业数字化、云和AI等新兴业务,以对冲传统业务下滑。

同时,报告也指出,全国数据中心机架数持续增长,行业发展重点转向“深化算网融合”,与运营商在财报中宣布将算力网络作为投资核心(如移动、电信均超35%占比)的战略完全一致。算力网络建设成为国策,与运营商战略同频共振,运营商正成为构建全国一体化算力网的主力军。

工信部报告中显示,云计算、大数据、物联网等新兴业务收入同比增长4.7%,对收入增长贡献最大。这也解释了为什么在总营收几乎零增长的情况下,运营商的算力、云收入却能实现双位数甚至三位数的高增长。

我们还需要看到,5G用户(12.35亿,渗透率67.6%)和千兆宽带用户(2.45亿,渗透率35.3%)的高渗透率,为5G-A、智家应用等2C增值服务,以及为AI Agent、物联网等2B服务提供了坚实的底层网络基础。

综合来看,2025年的三大运营商的财报是一次清晰的“新旧动能转换”宣言。传统通信服务的“管道化”困境日益加深,简单的用户规模扩张已无法带来有效增长,ARPU值下滑是普遍问题。以智算为核心的算力服务、以行业AI应用为代表的智能服务以及以天翼云/联通云为代表的公有云业务,已成为驱动增长的“新三驾马车”。在资本开支层面,算力投资已是唯一的“增长线”,这标志着未来竞争的主战场已从“连接”全面转向“计算”和“智能”。商业模式正经历从“流量”到“Token”的根本性转变。未来运营商的竞争力,将体现在其提供高效、廉价、智能的AI计算服务(Token)的能力上。

展望未来,随着工信部推动算网融合及AI浪潮的深化,三大运营商的战场已转移至数字经济的腹地。它们不仅需要成为领先的通信服务提供商,更要加速成为国家级的“智能化AI服务商”。谁能更快地构筑起从底层算力、通用/行业大模型、到海量应用场景的Token服务闭环生态系统,谁就将在这场由AI驱动的价值重估中赢得先机。2026年,将是检验运营商们能否将巨额算力投资转化为持续商业回报的关键一年。

(本文数据借助了AI分析,如有错误感谢指正)