来源:罗辑医疗知识星球,医健趋势,药械出海

中国GLP-1RA(胰高血糖素样肽-1受体激动剂)市场正处于 “需求爆发、供给迭代、竞争重塑” 的超级风口。在 庞大代谢疾病人群(超6亿超重肥胖、1.4亿糖尿病患者) 的刚性需求、国家“体重管理年”等政策引导、以及 司美格鲁肽等重磅药物临床价值验证 的 “三驾马车” 驱动下,市场正从 “百亿级” 向 “千亿级” 高速扩容。当前格局呈现 “跨国巨头主导、国内企业快速追赶” 的三级梯队竞争态势,但决胜未来的关键在于 “多靶点、口服剂型、超长效、减脂增肌” 等下一代差异化创新。随着 专利到期、仿制药上市、支付体系多元化,行业将经历 “价格战”与“价值战” 并存的激烈洗牌,最终 临床价值、依从性、可及性 将成为制胜法宝。

一、 市场驱动因素:需求、政策与价值共振

庞大且未满足的临床需求(市场基石):

- 糖尿病

:中国患病率高达 11.9%(约1.4亿患者),但治疗率不足 33%,控制率仅 50%,存在巨大治疗缺口。 - 肥胖/超重

:6岁以上人群超重肥胖率达 50%,涉及 超6亿人口,规模全球第一。其中,BMI≥25kg/m² 的人群糖尿病患病风险显著增加 13.8%-20.1%。 - 治疗理念升级

:兼具 降糖、减重、心血管及肾脏保护 多重获益的GLP-1RA,正从单纯的降糖药升级为 “代谢综合管理” 的核心基石药物。 强有力的政策引导(加速器):

- “体重管理年”活动

:2024年6月由国家卫健委启动,为GLP-1RA在减重领域的发展指明方向,推动市场规范化与扩容。 - 医保准入

:诺和诺德 司美格鲁肽(诺和泰) 等产品纳入国家医保目录,大幅提升可及性。2025年医保谈判继续对GLP-1RA药物开设绿色通道。 - 审评审批支持

:对临床急需的创新药和仿制药实行优先审评,加速上市进程。 卓越的临床价值与适应症拓展(价值引擎):

- 核心疗效已验证

:司美格鲁肽、替尔泊肽等在降糖和减重(最高减重超 20%)方面展现出显著优势。 - 适应症持续拓宽

:已从2型糖尿病、肥胖症,拓展至 阻塞性睡眠呼吸暂停、慢性肾病、非酒精性脂肪肝(NASH)、阿尔茨海默病 等,极大扩展了市场天花板。

二、 市场规模与增长预测

当前规模与历史增长:

- 2023年市场规模

:约 107.4亿元(人民币)。 - 历史增速

:2020-2023年,市场规模从96.2亿元增长至107.4亿元,年复合增长率 3.7%。此阶段增长主要由糖尿病适应症驱动。 未来增长预测(爆发期):

- 核心预测

:预计到 2029年,中国GLP-1RA市场规模将攀升至 717.0亿元。 - 未来增速

:2024-2029年,年复合增长率预计高达 22.2%,进入爆发式增长通道。 - 远期展望

:多家机构预测,到 2030年,仅 减重适应症 的市场规模就有望超 200亿元;若考虑全部适应症,整体市场规模有望达到 500-1000亿元 量级。 增长驱动逻辑:

- 减重适应症获批与放量

:司美格鲁肽(诺和盈)、替尔泊肽等减重适应症在中国陆续获批,成为核心增长极。 - 渗透率提升空间巨大

:目前GLP-1RA在糖尿病治疗中渗透率仅约 4%,在肥胖症中不足 1%,远低于欧美(肥胖渗透率约 7%),提升空间广阔。 - 产品迭代与可及性提高

:更多创新药、仿制药上市,以及医保、商保(惠民保、商保创新药目录)支付覆盖,将推动用药人群扩大。

三、 产业链竞争格局分析

整体竞争态势:三级梯队分化

- 第一梯队(全球创新领导者)

:诺和诺德(司美格鲁肽) 和 礼来(替尔泊肽) 凭借先发优势、卓越疗效和全球品牌,占据市场主导地位。2024年两者全球GLP-1板块收入合计近 500亿美元。 - 第二梯队(国内龙头快速跟进)

:以 华东医药(利拉鲁肽仿制药已上市)、信达生物(玛仕度肽)、恒瑞医药(HRS9531) 为代表,通过 “仿创结合” 策略,已建立起有竞争力的产品组合。 - 第三梯队(创新型Biotech差异化突破)

:如 先为达(口服制剂)、质肽生物(超长效)、甘李药业(GZR18双周制剂) 等,在特定技术路线上形成独特优势。 上游:原料药与CDMO(产能与成本关键)

- 高技术壁垒

:多肽原料药合成与纯化工艺复杂,尤其是长链多肽规模化生产难度大。 - 国内企业崛起

:诺泰生物、翰宇药业、圣诺生物 等已具备吨级产能,并完成司美格鲁肽、利拉鲁肽的DMF备案,凭借成本优势有望主导未来原料药市场。 - CDMO作用关键

:药明康德、凯莱英 等企业承接了大量仿制药与创新药的研发生产订单,加速行业布局。 中游:药物研发与制造(主战场)

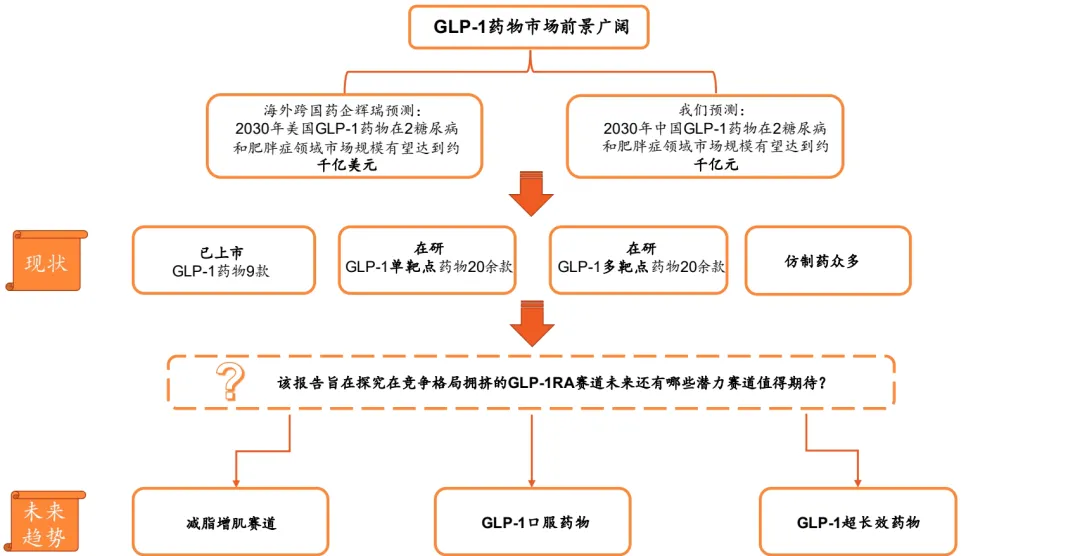

- 多靶点药物成为主流趋势

: - 口服制剂(提升依从性)

:诺和诺德 口服司美格鲁肽 已上市。礼来 Orforglipron、恒瑞 HRS-7535、华东医药 HDM1002、先为达 伊诺格鲁肽 等众多口服小分子或多肽药物处于中后期临床,预计 2030年口服剂型将占据30%以上市场份额。 - 超长效制剂(降低给药频率)

:甘李药业 GZR18(双周制剂)、安进 AMG133(四周制剂) 等,通过提升依从性形成差异化。 - 联合疗法与新靶点(下一代探索)

:GLP-1RA与Amylin(胰淀素)类似物联用(如诺和诺德CagriSema)、减脂增肌靶点(如ActRIIA抗体LAE102、Bimagrumab)是前沿研发方向。 - 双靶点

:礼来 替尔泊肽(GLP-1R/GIPR) 已上市;信达 玛仕度肽(GLP-1R/GCGR) 已提交上市申请;恒瑞 HRS9531(GLP-1R/GIPR) 等处于III期。 - 三靶点

:礼来 瑞他鲁肽(GLP-1R/GIPR/GCGR) 处于III期,减重效果更优(48周减重约 24.2%);联邦制药/诺和诺德 UBT251 等国内管线紧跟。 - 利拉鲁肽

:专利已到期,中美华东等多家企业的仿制药已上市。 - 司美格鲁肽

:核心专利将于 2026年 到期。目前已有 华东医药、丽珠集团、九源基因、齐鲁制药 等4家企业提交类似药上市申请,超10家处于III期临床,预计2026年后将密集上市,引发价格战。 - 仿制药(快速抢占市场)

: - 创新药(未来决胜关键)

: 下游:销售与支付

- 医院市场外资主导

:2023年公立医院糖尿病适应症市场,司美格鲁肽占比 57%,利拉鲁肽 22.32%,度拉糖肽 14.06%,外资企业合计占比超 90%。 - 支付体系多元化

:国家医保 是基础,商业健康保险(特别是覆盖创新药的惠民保和商保目录)成为重要补充,共同解决可及性问题。 - 渠道变革

:减重产品消费属性强,线上药店、互联网医疗 可能成为重要新渠道。

四、 未来发展趋势

研发趋势:迭代加速,追求差异化

- 核心方向

:多靶点 > 口服 > 超长效 > 减脂增肌/新靶点联合。

- 疗效标杆

:替尔泊肽 成为新一代疗效与安全性的 “基准线”,新药需证明差异化优势(疗效更优、副作用更小、依从性更高)。 市场趋势:从蓝海转向红海,价值为王

- 2025-2027年

:国产创新药(玛仕度肽、HRS9531等)和仿制药陆续上市,市场参与者激增, “蓝海”变“红海”。 - 竞争焦点

:从 “上市速度” 转向 “临床价值、品牌、渠道与商业化能力” 的综合比拼。 - 价格下行

:仿制药上市和竞争加剧将驱动整体治疗费用下降,惠及更广泛患者。 国际化趋势:中国创新,全球参与

- License-out成为常态

:恒瑞医药(HRS9531等组合 60亿美元 授权)、联邦制药(UBT251 20亿美元 授权)、先为达、翰森制药等企业成功将GLP-1资产授权给跨国药企,标志着 中国研发质量获国际认可。 - 自主出海挑战

:面对高昂的全球III期临床成本和激烈竞争,大部分企业仍将以 国内市场为主战场,通过 授权合作 实现国际化价值。

五、 核心挑战与风险

- 研发同质化与内卷风险

:大量企业扎堆司美格鲁肽类似药和GLP-1/GIP双靶点,可能造成资源浪费和激烈价格战。 - 产能与供应链瓶颈

:上游多肽原料药产能扩张需要时间,可能短期内制约市场供给。 - 支付压力与可持续性

:高价值创新药对医保基金和商保形成压力,如何建立可持续的多元支付体系是关键。 - 安全性长期监测

:随着用药人群急剧扩大,需要对胃肠道反应、胰腺炎等潜在风险进行更长期的真实世界监测。 - 患者依从性与停药率高

:现有药物1年用药维持率约 60-70%,3年维持率仅 约8%,提升长期依从性是扩大市场的关键。

结论:中国GLP-1RA市场是一个确定性与高成长性并存的黄金赛道。短期看,仿制药上市和价格战不可避免;但长期看,唯有在下一代差异化创新(多靶点、口服、超长效等)** 上建立真正临床优势,并具备卓越商业化与全球化能力的企业,才能穿越周期,分享千亿市场的最大红利。行业正从“流量争夺战”步入“价值决胜战”。

年度推荐:

一、2024年全球体外诊断市场报告第十七版(IVD超级报告)

二、2024年全球现场快速诊断检测(POCT)市场,第11版

延伸阅读:

4、Kalorama:2022不可错过的二十大医学领域热门行研报告

6 全球体外诊断市场报告第十五版(全文1619页,IVD超级报告)

7 2023年全球体外诊断市场报告第十六版(IVD超级报告最新发布)

kalorama:2022不该错过的二十大生物医学领域热门行研报告!

知识星球

3000+位星友,7000+主题分享,邀请你一同加人罗辑医疗知识星球频道!

我正在「罗辑医疗」和朋友们讨论有趣的话题,你一起来吧?目前已经有3000+位医健精英加入,更多的医健精英陆续邀请入驻中....... 知识星球 内容主要涵盖以下四个标签 1)#专业讲座,知识培训,营销培训# 2)#精选行业研究报告# 3)#专家讲课,行业大咖,会议论坛# 4)#精选专业电子书籍# 点击上方链接即可加入,频道资源主题每天更新,全年更新主题1000+,加入之日一年内有效,专享VIP资源服务365天!每个星球定额1000人,早加入,早受益!!

点击下方“阅读原文”,了解罗辑医疗星球频道,获取更多医健资源!