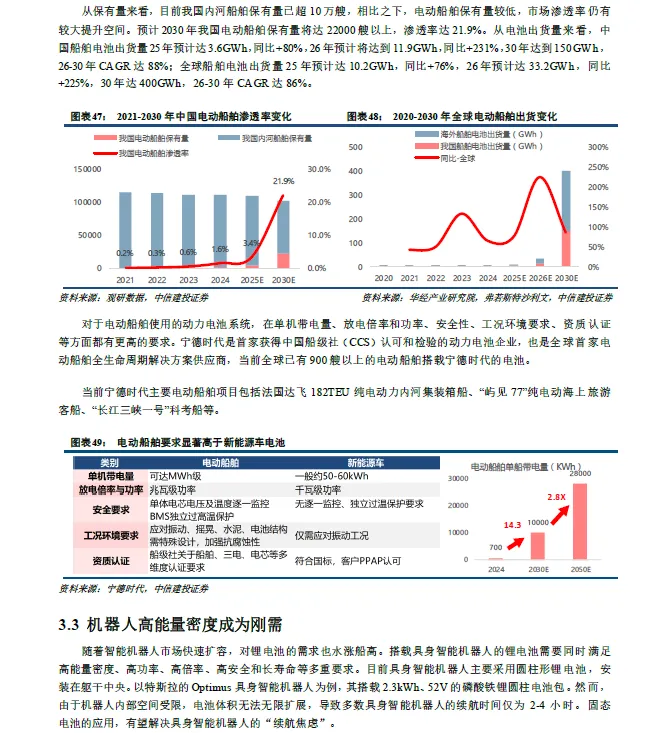

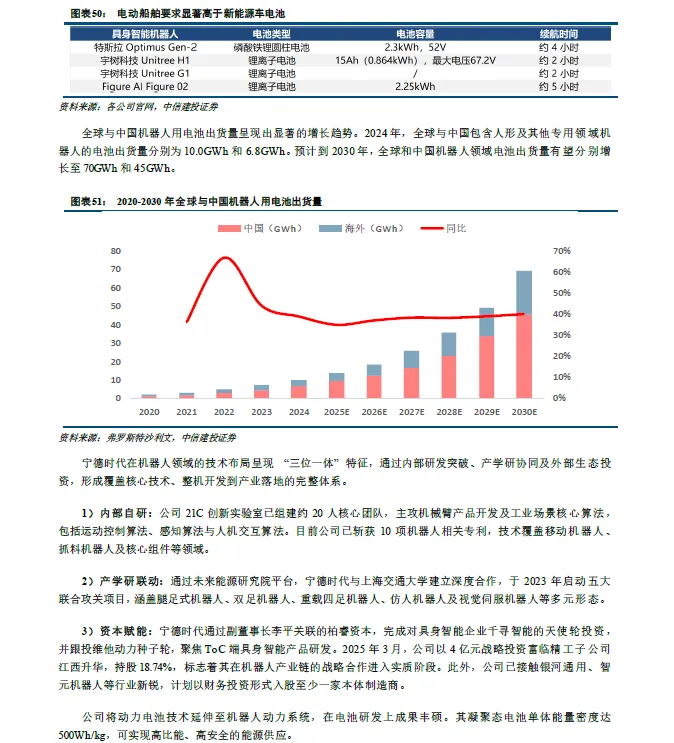

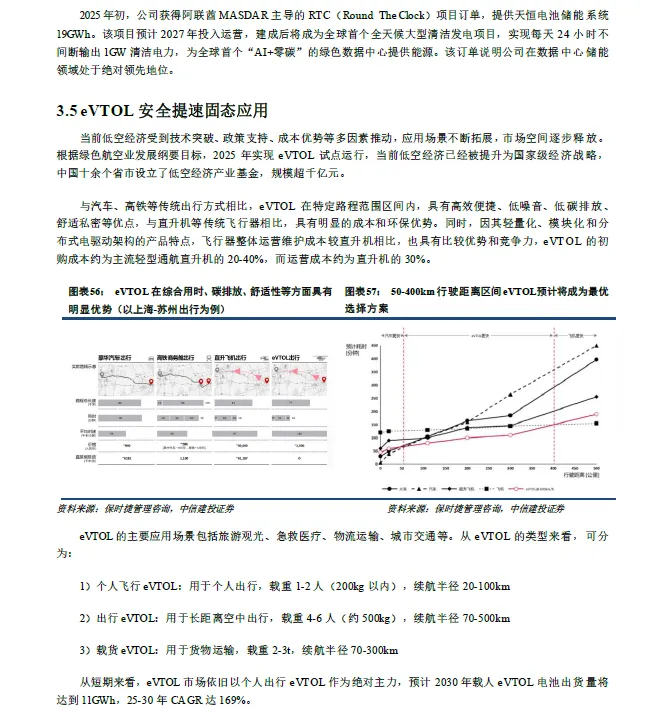

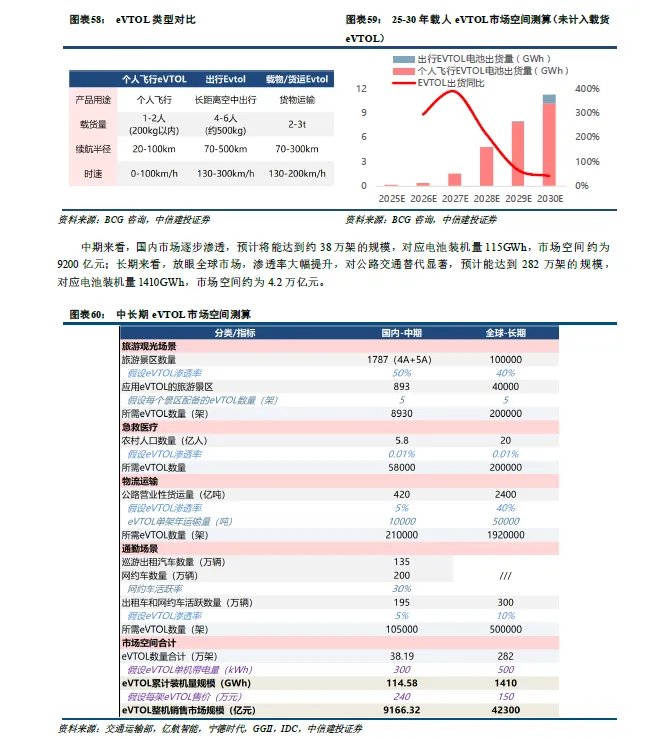

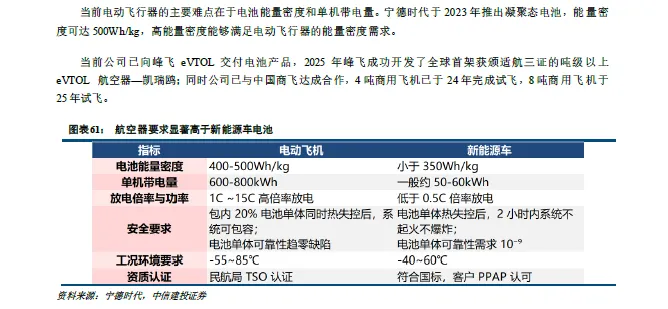

公司作为全球动力储能电池龙头,地位稳固、盈利优势显著:短期公司客户结构多元,中高端客户保障高盈利,公司研发与技术壁垒深厚,全球产能布局领先,财务审慎下保障高利润。中期公司海外布局率先落地可抢占海外需求爆发先机,国内布局换电生态落地迅速,竞争力进一步稳固。长期公司前瞻布局船舶、工程机械、机器人、AI 数据中心、低空动力等新兴赛道,产品与客户均具先发优势,打开长期成长空间。公司25 年报业绩超预期,碳酸锂价格联动下当前被市场低估。

立足当下,公司经营独占鳌头

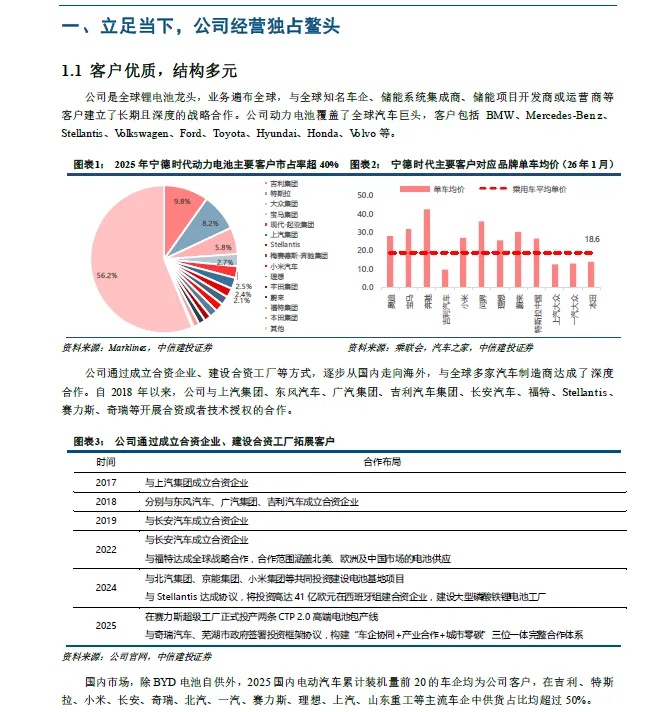

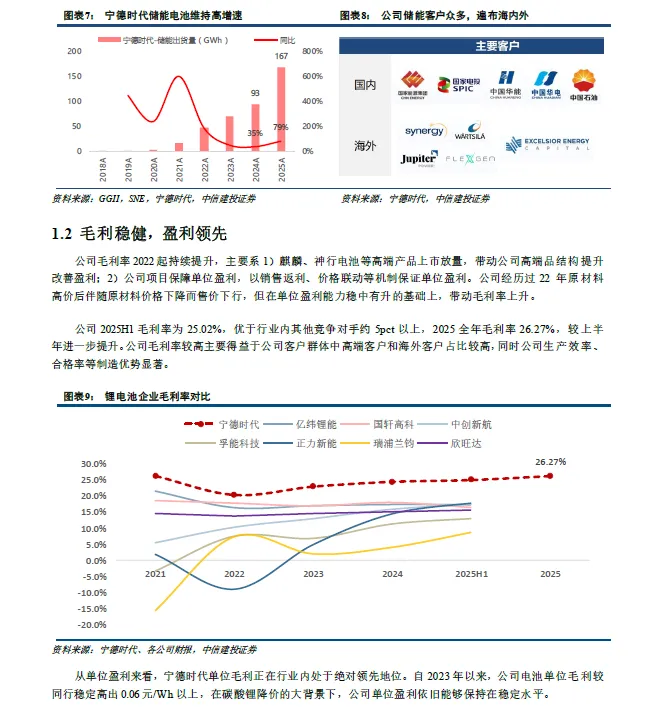

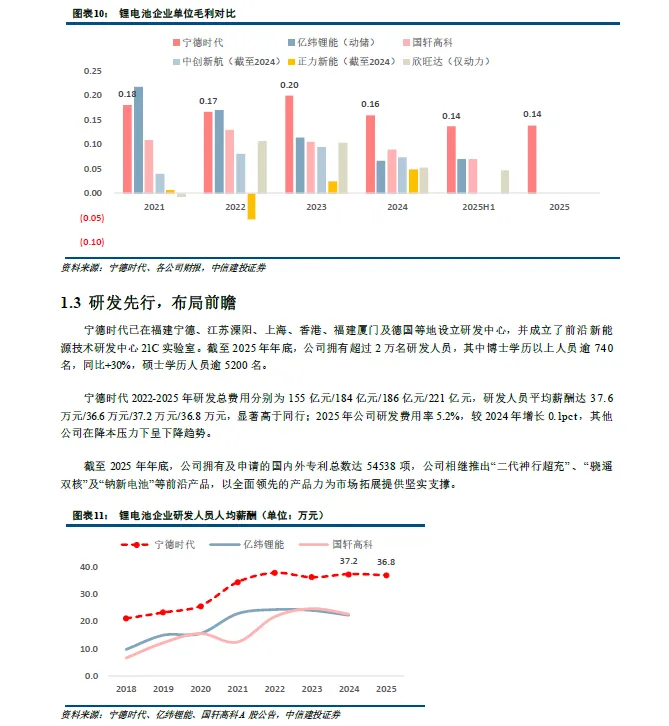

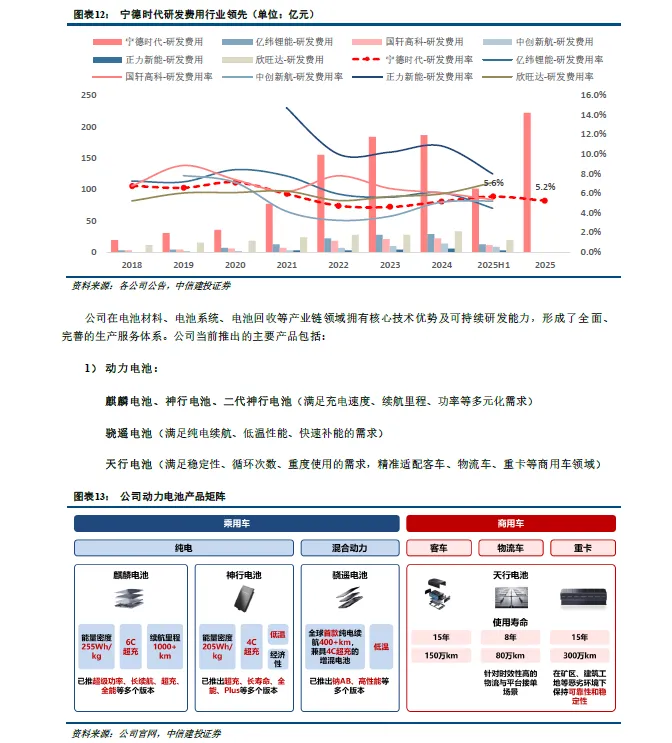

1)公司作为全球锂电池龙头,拥有结构多元的优质客户,带来毛利自22 年起的持续提升,25H1 毛利率25.02%,优于行业内其他竞争对手5+pct,全年毛利率26.27%,较上半年进一步提升。

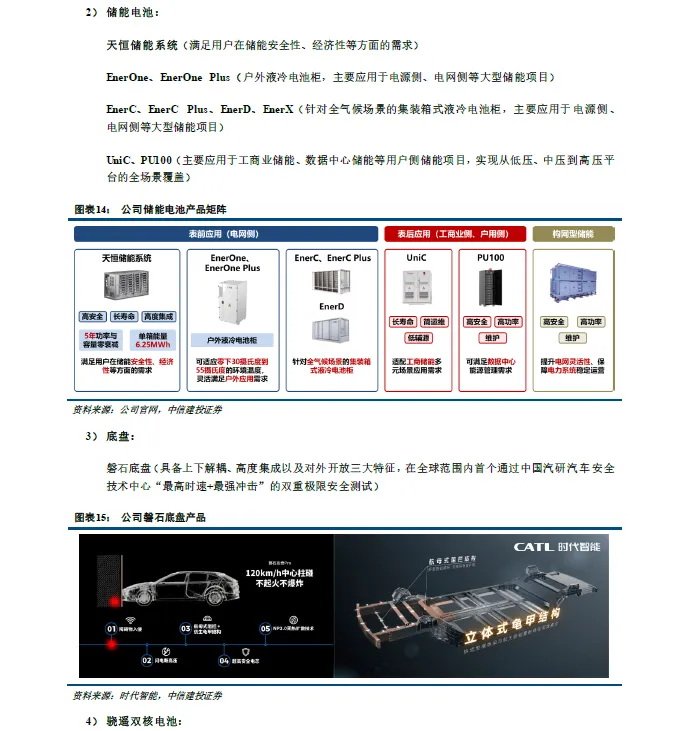

2)公司25 年研发费用率5.2%,在电池材料、电池系统、电池回收等产业链领域拥有核心技术优势及可持续研发能力,形成了全面、完善的生产服务体系。

3)全球产能布局全面,且投资节奏掌握极好,永远领先同行扩产和收缩,15 个主要制造基地中3 个位于海外,资本开支领先行业一年,25 年同比+36%,并通过自建、股权投资、合资等多种方式,参与电池矿产资源、中游材料的投资、建设与运营。

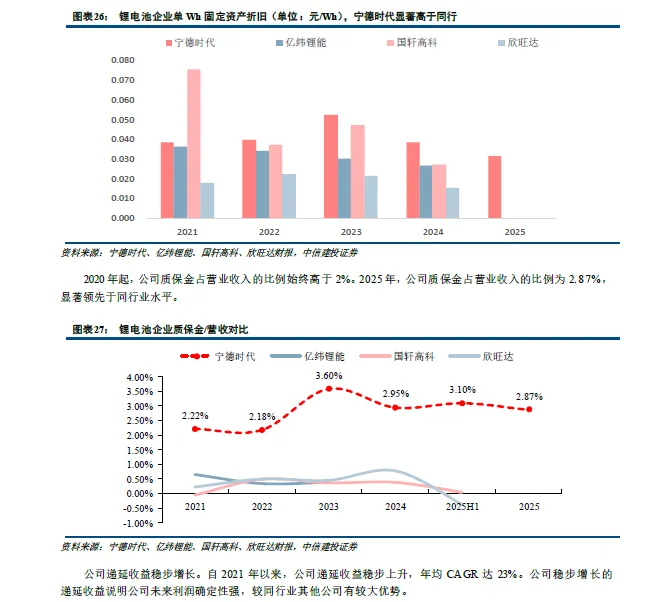

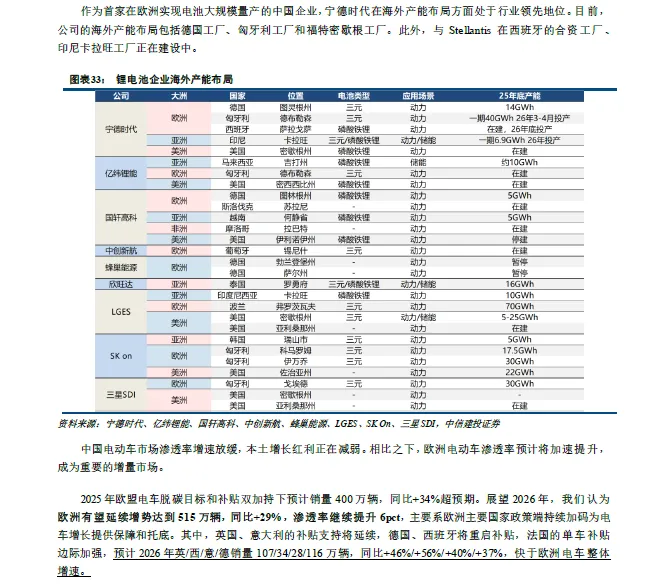

4)公司财务处理保守,折旧年限较同行业其他企业更短,24-25年公司单位折旧0.03+元/Wh,质保金占营业收入比例持续高于2%,21 年以来递延收益年均CAGR 达23%,均远高于同行业其他企业水平,说明大量利润尚未释放,公司未来利润确定性强,较同行业其他公司有较大优势。

运筹帷幄,国内外份额稳步进阶

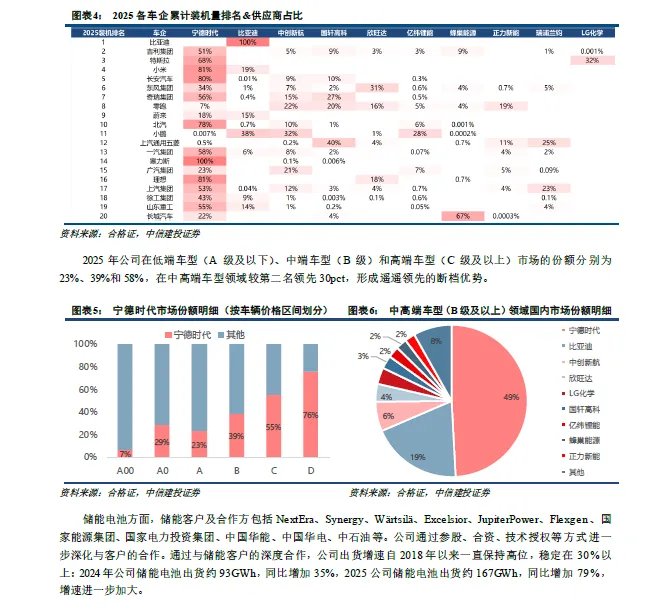

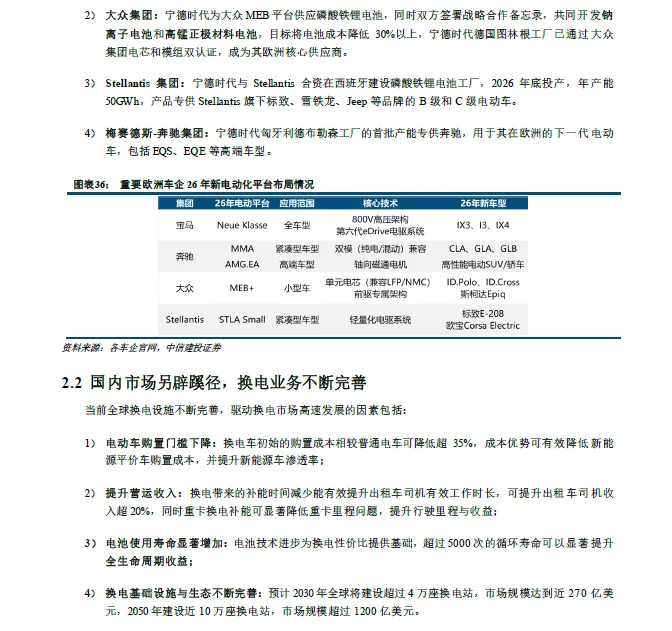

1)公司海外布局占据先机,25 年海外收入同比+17%,占总收入30.6%,海外业务毛利率31.4%,同比+2.0pct,除中国外海外市场动力电池市占率30.0%,同比+3.0pct,与第二名差距拉大至近10pct。公司在德国、匈牙利、印尼等均有工厂布局,处于行业领先地位,欧洲工厂布局抢占欧洲电车爆发需求,预计在26 年欧洲电车增速加速下较其他企业具备先发合作优势。

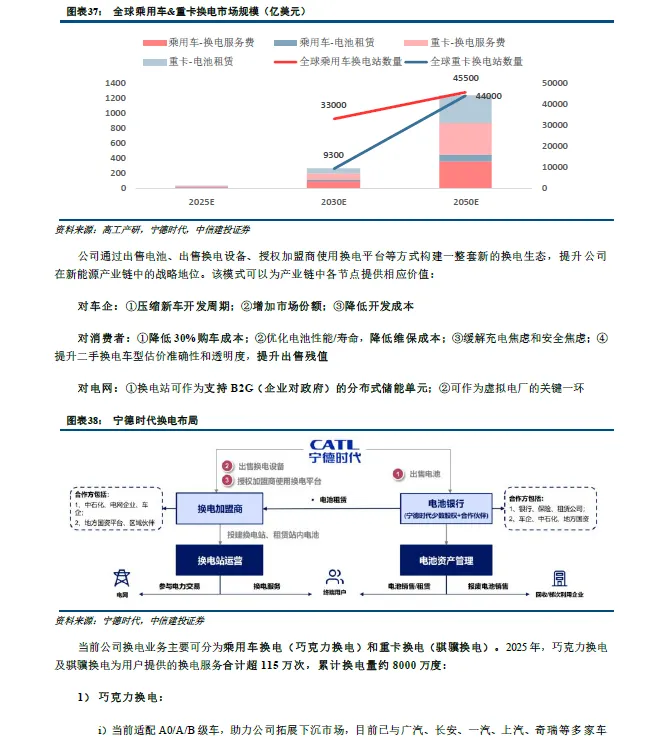

2)国内换电方案由于购置门槛下降、生态逐步完善等因素尤其在重卡、大巴、乘用运营车中会迎来高速发展,公司通过出售电池、出售换电设备、授权加盟商使用换电平台等方式构建一整套新的换电生态,提升公司在新能源产业链中的战略地位。2025 年公司巧克力换电及骐骥换电为用户提供的换电服务合计超115 万次,累计换电量约8000 万度,其中巧克力换电站累计建站超1000 座,公司中期目标建站1 万座,远期目标建站3 万座。

温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、具身智能、低空飞行等几十个细分领域研究报告。