前言: 今年在价值投资的持续学习路上,我打算深入实践芒格推崇的 “翻石头”策略,计划在A股中小企业板块中,翻找3~6家真正优质的标的,构建一个观察组合,等待估值合适时再考虑介入。筛选标准大致如下:

净利润在 5000万 - 5亿 之间 市值规模在 10亿 - 150亿 之间 ROIC(投入资本回报率)与ROE(净资产收益率)尽可能高 优先选择细分行业龙头企业

这类企业往往被主流机构“灯下黑”,覆盖不足。净利润刚跨过5000万门槛,往往意味着规模效应开始显现;而高ROIC和ROE,则可能暗藏估值修复的潜力。身边已有朋友在这条路上摸索得颇有成效,说明此策略在A股同样行得通。今天,就从朋友所关注的其中一家企业 ——南方泵业(300145.SZ)—— 开始我们的“翻石头”初体验。

一、企业概况与背景

南方泵业是国内不锈钢离心泵领域的龙头,也是全国最早研发并规模化生产不锈钢冲压焊接离心泵的专业制造商之一。在细分行业深耕三十余年,积累了深厚的品牌底蕴,其产品系列、销售规模与质量均处于行业领先地位。当前,行业正处在国产替代与产业升级的关键期,数字化、智能化与绿色节能成为核心竞争焦点。

南方泵业是国内不锈钢离心泵领域的龙头,也是全国最早研发并规模化生产不锈钢冲压焊接离心泵的专业制造商之一。在细分行业深耕三十余年,积累了深厚的品牌底蕴,其产品系列、销售规模与质量均处于行业领先地位。当前,行业正处在国产替代与产业升级的关键期,数字化、智能化与绿色节能成为核心竞争焦点。

公司于2010年12月在深交所挂牌。2016年起通过大规模并购进军环保治理领域,2018年引入国有资本无锡市政,实现国资与民企管理机制的融合。2021至2023年,公司进入“瘦身健体”阶段,逐步剥离低效环保资产,重心回归制造主业。

其证券名称的变迁也折射出战略摇摆:2011年由“杭州南方特种泵业”更名为“南方泵业”;2016年因多元化扩张改为“南方中金环境”;2025年5月再次改回“南方泵业”。频繁更名背后,是公司在“跨界扩张”与“聚焦主业”间的反复抉择,而最新更名无疑彰显了回归核心制造竞争力的决心。

公司业务主要分为通用设备制造(泵业)和环境治理两大类。其中,泵业是绝对核心,2024年收入占比约87%,涵盖水泵的研发、生产和销售;环境治理业务则涉及废弃资源综合利用、环保咨询、勘察设计及项目运营等,产业链较为完整。

2023年全球水泵市场规模约 629亿美元,并以 5.29% 的年复合增长率持续增长。增长动力主要来自全球市政供水、工业应用、农业灌溉及新兴市场的基础设施建设需求。市场格局呈现区域集聚特征,高端市场由西欧、北美和东亚的行业巨头主导。中国作为全球最大水泵生产国,产业链完整、市场容量庞大,本土品牌正凭借成本与服务优势加速国产替代,出口份额逐年提升,但行业整体仍面临高端市场依赖进口、中低端市场同质化竞争激烈的结构性挑战。

南方泵业的产品定位于中高端市场,是国内冲压焊接多级离心泵领域产销量最大的专业生产商。2024年,其制造板块营收约 44.16亿元,归母净利润约 4.32亿元。同年,中国水泵行业总市场规模预计达 2360亿元,增长动力主要来自四个方面:

政策驱动构建基本盘: “十四五”规划推动的水利基建、节能改造、设备更新、城市地下管廊等建设需求。 新兴领域打开增量空间: 如储能、数据中心液冷、半导体超纯水输送、航天航空、军用船舶等领域催生的特种泵需求。 技术创新重塑产业格局: 物联网、AI、变频技术加速应用,推动智能泵实现远程监控与节能降耗。 全球化布局提升竞争能级: 借助“一带一路”项目出海,在东南亚水务、中东油气等领域建立优势,全球市场份额有望持续提升。

公司历史上曾通过并购形成 “泵业制造+环境治理”双轮驱动格局。然而,部分跨界业务(如废弃资源综合利用)盈利能力不佳甚至持续亏损,拖累了整体业绩。管理层在环保领域的扩张也积累了较高商誉,并在2020年及2021年经历大幅商誉减值,导致巨额亏损,这提示公司在跨界并购后的整合与管理上曾面临严峻挑战。

二、主营业务描述

公司当前业务主要由五大板块构成,其中通用设备制造业是绝对核心。

公司当前业务主要由五大板块构成,其中通用设备制造业是绝对核心。

尽管公司仍标榜双轮驱动,但制造业(泵业)已重归核心支柱地位。2024年数据显示,通用设备制造业收入占比高达87.37%,毛利率达37.01%,是利润的核心源泉。环保相关业务虽具备产业链协同想象空间,但在收入占比和盈利稳定性上已显著弱化。公司产品广泛应用于环保水处理、市政、暖通、消防等领域,海外市场覆盖90余国,海外收入占比正稳步提升至约17.19%(2024年为8.69亿元)。

勘察设计板块虽收入占比小,但毛利率超50%,属于优质的高毛利业务。然而,环保咨询与工程、环保运营板块毛利率极低,盈利能力薄弱。废弃资源综合利用板块则持续亏损,毛利率为负,是明显的“出血点”,严重侵蚀整体利润。

公司的商业模式可概括为:以技术含量较高的泵类产品制造为核心,通过规模效应和品牌渠道获取稳定利润,并曾尝试向产业链下游的环保服务延伸以寻求增长。但从结果看,非泵类业务并未形成有效的第二增长曲线,反而成为负担。公司目前正重新聚焦主业,处于战略调整与业务优化的新阶段。

三、七步看懂财报

1、看营收

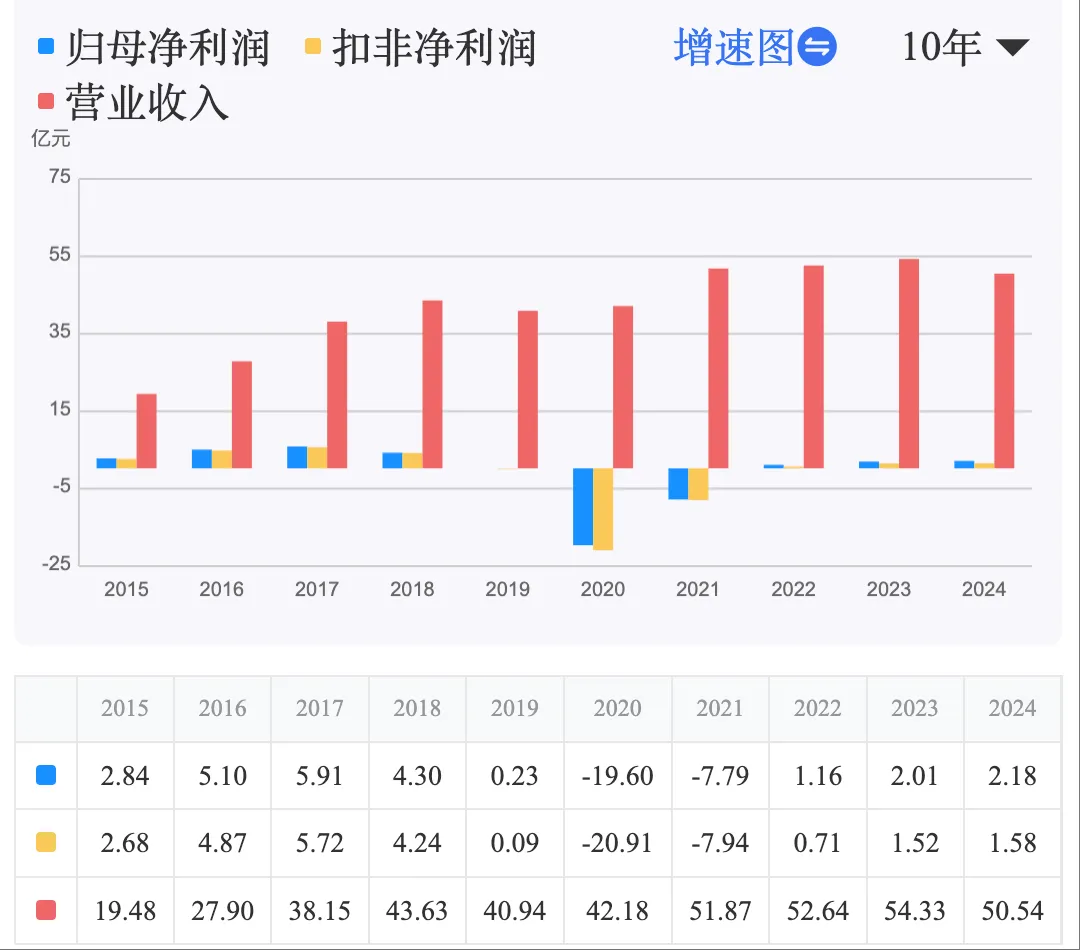

盈利能力显著修复,但营收增长乏力。 2024年营收50.54亿元,同比微降6.98%,但归母净利润实现2.18亿元,同比增长8.81%,且扣非净利润达1.58亿元,增长趋势稳健。2025年前三季度营收36.28亿元,同比微增1.21%,但归母净利润爆发式增长12.82%至2.84亿元,体现出在剥离亏损资产后,主营业务极强的盈利韧性。

盈利能力显著修复,但营收增长乏力。 2024年营收50.54亿元,同比微降6.98%,但归母净利润实现2.18亿元,同比增长8.81%,且扣非净利润达1.58亿元,增长趋势稳健。2025年前三季度营收36.28亿元,同比微增1.21%,但归母净利润爆发式增长12.82%至2.84亿元,体现出在剥离亏损资产后,主营业务极强的盈利韧性。

盈利结构健康,以经营利润为主导。 2022年至2024年,经营利润持续为正,且远高于金融利润。金融利润占利润总额的比例极低,远低于30%的警戒线,表明公司专注主业,未出现“不务正业”的苗头。

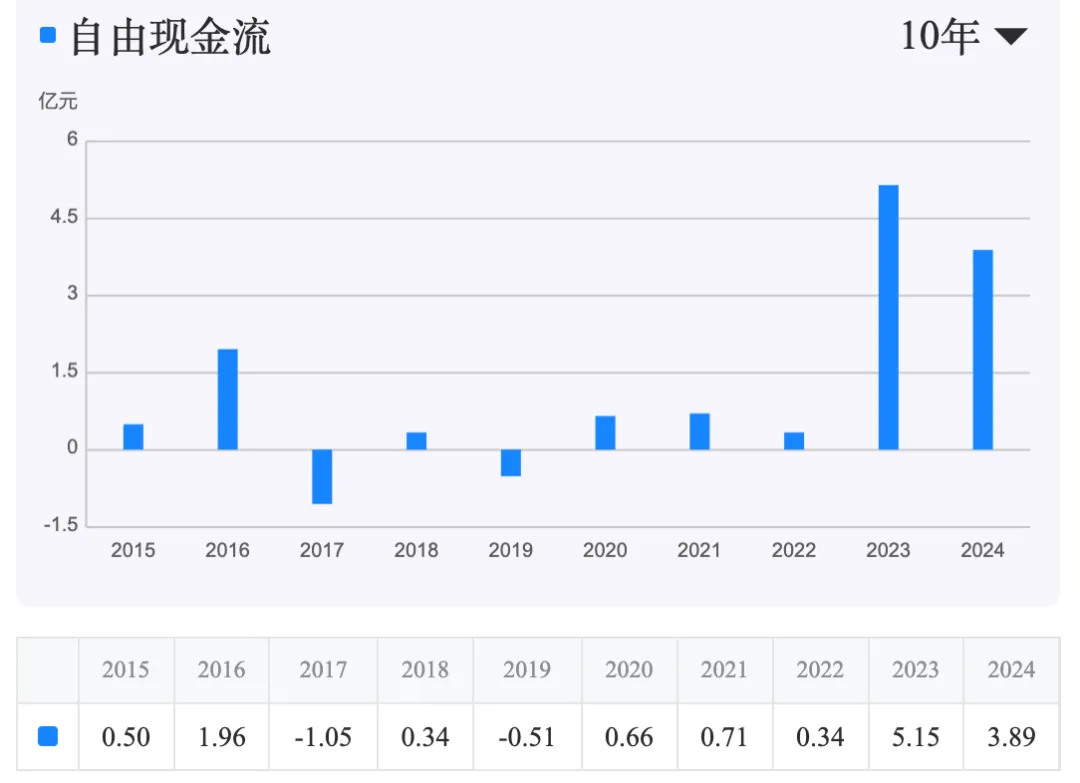

现金流质量整体改善,营收现金有待提升。 自由现金流近5年持续为正,2023年及2024年分别达到5.15亿元和3.89亿元,表明公司在满足必要投资后,仍能产生可观的自由现金。经营活动现金流净额持续为正且规模可观,2024年为7.14亿元,显著高于同期归母净利润(2.18亿元),经营活动现金流净额/归母净利润 比值高达 3.27,远超理想值1,显示净利润“含金量”十足。然而,销售商品收到的现金/营业收入 比值近三年维持在0.83-0.89之间,持续低于0.9,提示销售回款效率一般,可能存在一定的赊销或下游占款情况。

现金流质量整体改善,营收现金有待提升。 自由现金流近5年持续为正,2023年及2024年分别达到5.15亿元和3.89亿元,表明公司在满足必要投资后,仍能产生可观的自由现金。经营活动现金流净额持续为正且规模可观,2024年为7.14亿元,显著高于同期归母净利润(2.18亿元),经营活动现金流净额/归母净利润 比值高达 3.27,远超理想值1,显示净利润“含金量”十足。然而,销售商品收到的现金/营业收入 比值近三年维持在0.83-0.89之间,持续低于0.9,提示销售回款效率一般,可能存在一定的赊销或下游占款情况。

2、看成本费用

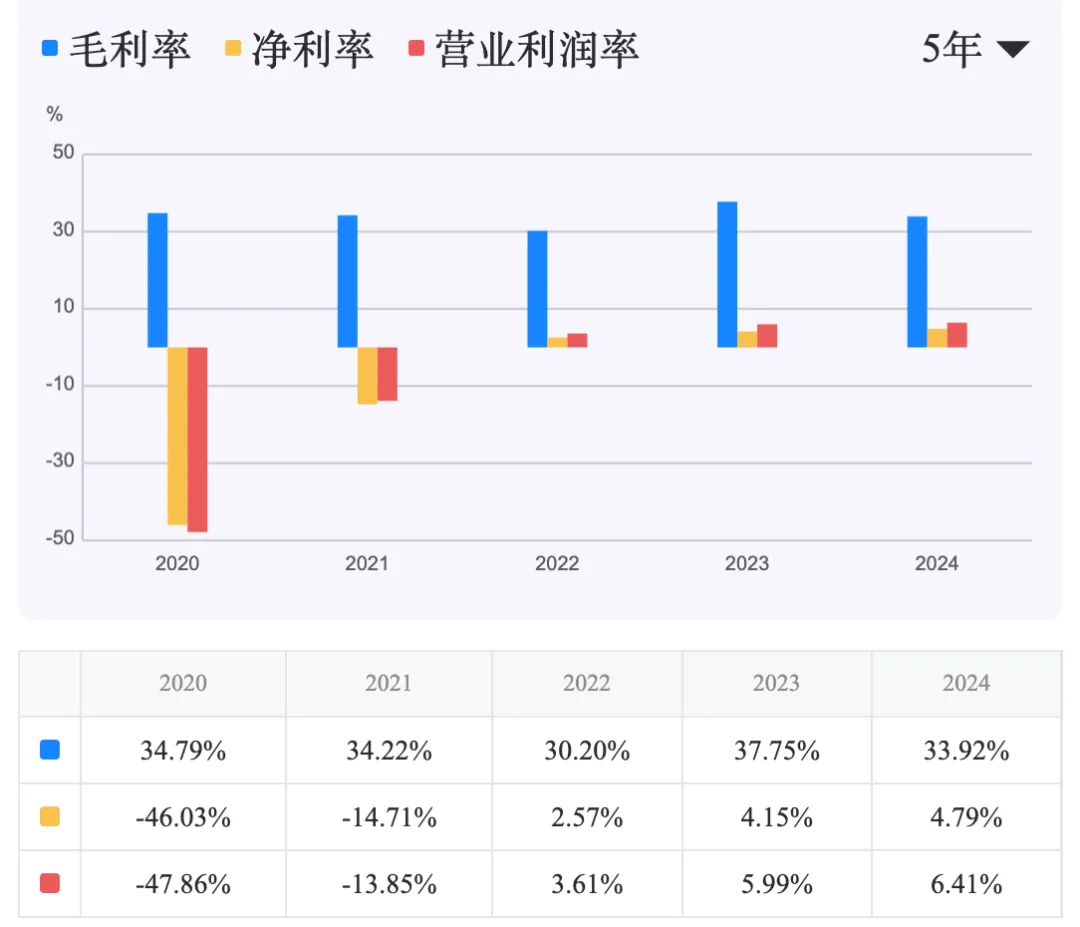

毛利率稳定在较高水平,但期间费用侵蚀严重。 公司毛利率在过去五年间波动中有所回升,2024年为33.92%,虽未超过40%的强竞争优势线,但已脱离2022年的低点,显示出核心制造业务具有一定的护城河。净利率和营业利润率从2020年的深度亏损中大幅修复,2024年分别为4.79%和6.41%,但仍处于较低水平,远未达到20%的“赚钱能力强”标准。这暴露出公司的核心问题:较高的毛利被庞大的期间费用所吞噬。

毛利率稳定在较高水平,但期间费用侵蚀严重。 公司毛利率在过去五年间波动中有所回升,2024年为33.92%,虽未超过40%的强竞争优势线,但已脱离2022年的低点,显示出核心制造业务具有一定的护城河。净利率和营业利润率从2020年的深度亏损中大幅修复,2024年分别为4.79%和6.41%,但仍处于较低水平,远未达到20%的“赚钱能力强”标准。这暴露出公司的核心问题:较高的毛利被庞大的期间费用所吞噬。

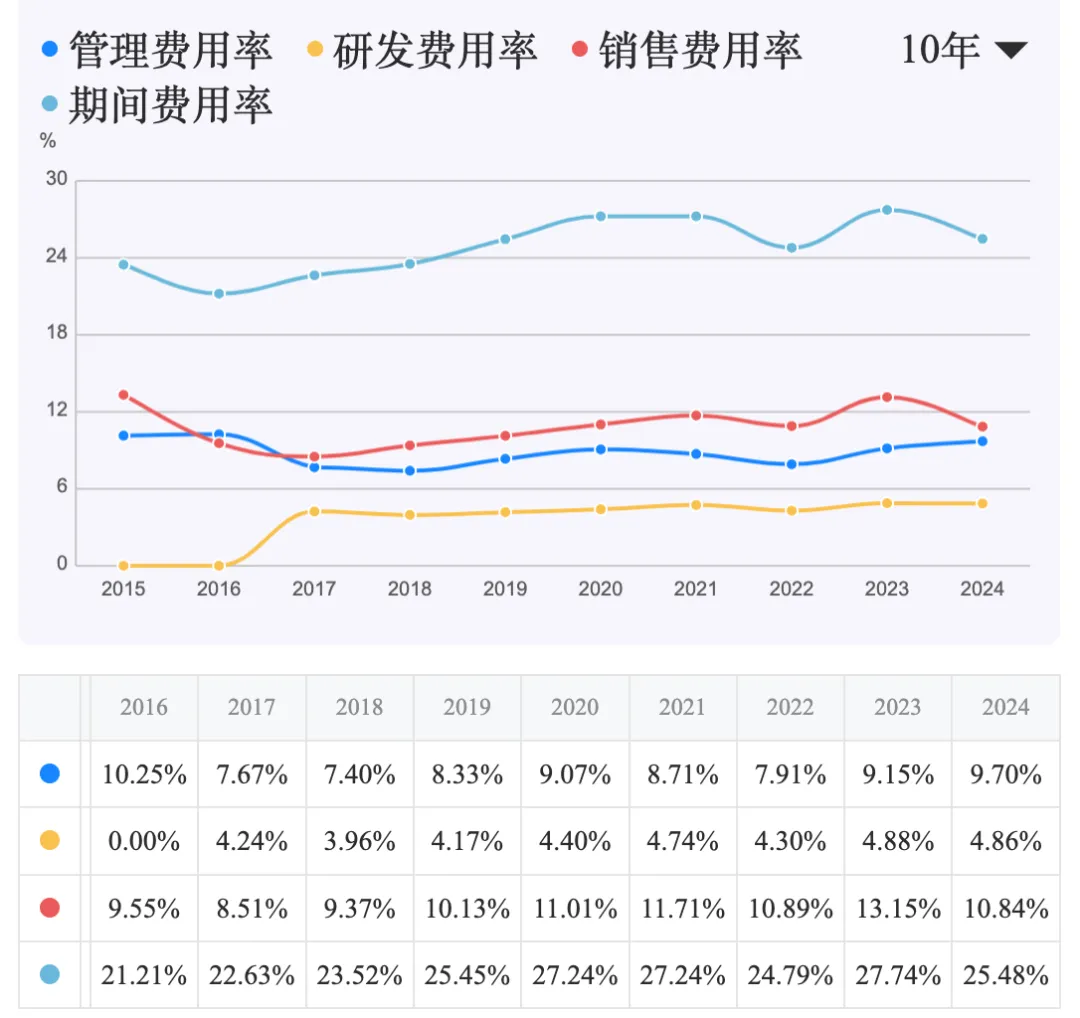

期间费用率高企,运营效率是短板。 2024年期间费用率(不含财务费用)为25.48%。其中,销售费用率和管理费用率合计超过20%,是主要的费用负担。销售费用率从2023年的13.15%降至2024年的10.84%,显示市场投入效率有所提升。管理费用率维持在9.7%左右,绝对值较高。研发费用率稳定在4.8%-4.9%之间,对于制造业公司而言,保持了必要的技术投入。

期间费用率高企,运营效率是短板。 2024年期间费用率(不含财务费用)为25.48%。其中,销售费用率和管理费用率合计超过20%,是主要的费用负担。销售费用率从2023年的13.15%降至2024年的10.84%,显示市场投入效率有所提升。管理费用率维持在9.7%左右,绝对值较高。研发费用率稳定在4.8%-4.9%之间,对于制造业公司而言,保持了必要的技术投入。

从费用占毛利润的比例看,公司盈利质量承压。 2024年,期间费用(销售、管理、研发、财务)总额占毛利润的比例高达73.5%,处于70%的临界值之上。这意味着公司赚取的毛利绝大部分被日常运营开支消耗,属于“平庸或苦生意”的范畴,盈利能力脆弱。

3、看增长

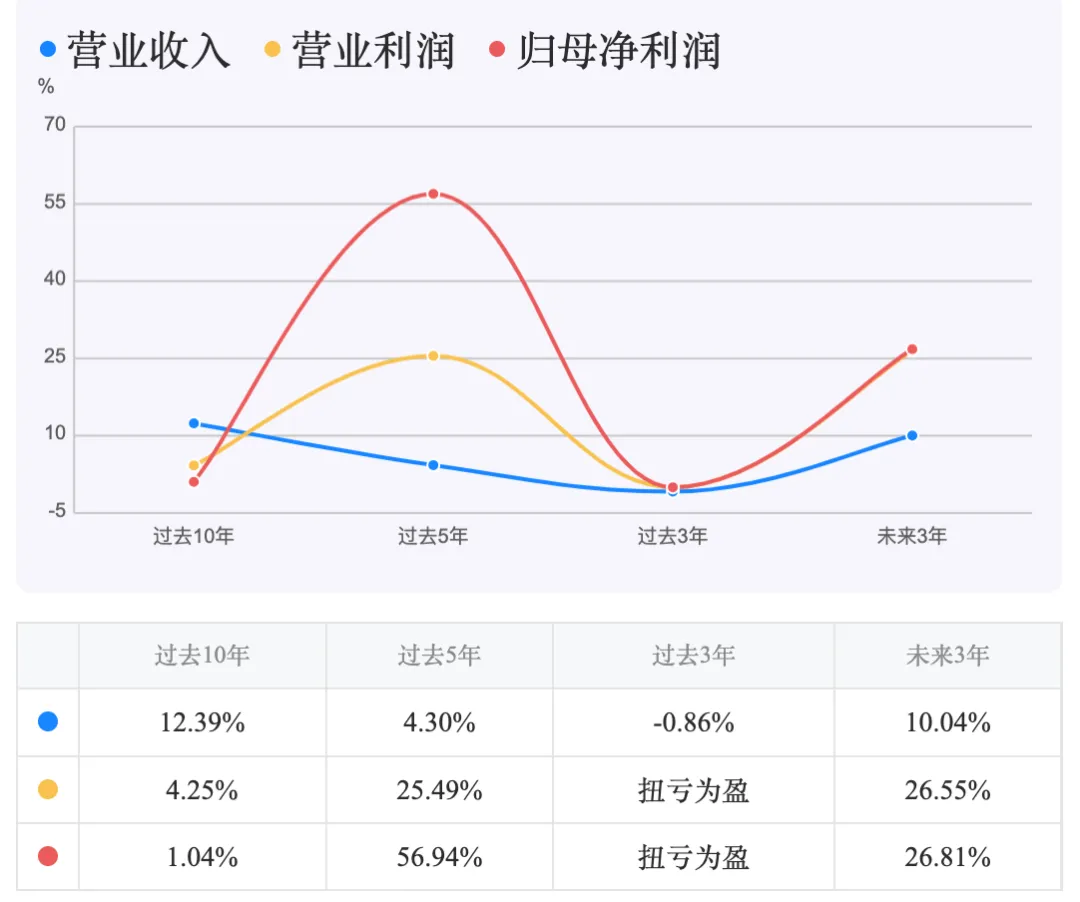

历史增长呈现“V型”反转,未来增长预期乐观。 过去5年,公司营业收入复合增长率为4.30%,而归母净利润和营业利润则实现了高达56.94%和25.49%的复合增长,这主要得益于从2020年历史低点的强劲反弹。

历史增长呈现“V型”反转,未来增长预期乐观。 过去5年,公司营业收入复合增长率为4.30%,而归母净利润和营业利润则实现了高达56.94%和25.49%的复合增长,这主要得益于从2020年历史低点的强劲反弹。

过去3年,营收复合增长率为-0.86%,反映了环境业务“战略收缩”对规模的拖累,但归母净利润实现扭亏为盈,增长逻辑已由“规模扩张”切换为“质量驱动”。展望未来,市场预期公司未来3年营收、营业利润和归母净利润的复合增长率将分别达到10.04%、26.55%和26.81%,显示市场对其盈利持续改善抱有较高期待。

4、看业务构成

业务高度集中,非核心业务表现分化。 如前所述,通用设备制造业是公司绝对的生命线,收入占比近90%,且毛利率稳定。勘察设计业务虽小但利润贡献质量高。环保相关业务(咨询、工程、运营)及废弃资源综合利用业务合计收入占比约8.6%,但整体盈利贡献为负,特别是废弃资源综合利用板块持续亏损,是明确的业绩拖累项。这种业务构成表明,公司的增长和盈利稳定性严重依赖单一主业,而历史并购形成的多元化业务并未成功,反而成为需要处置或优化的包袱。近期公司更名回“南方泵业”,也印证了其战略重心回归核心主业的意图。

5、看资产负债

资产结构向“轻”调整,偿债压力有所缓解。 非流动资产占总资产的比例从2020年的52.3%持续下降至2024年的34.4%,资产“变轻”趋势明显,这主要得益于资产处置和商誉减值。货币资金充裕,2024年末达11.35亿元。存货规模稳定在9-10亿元左右。

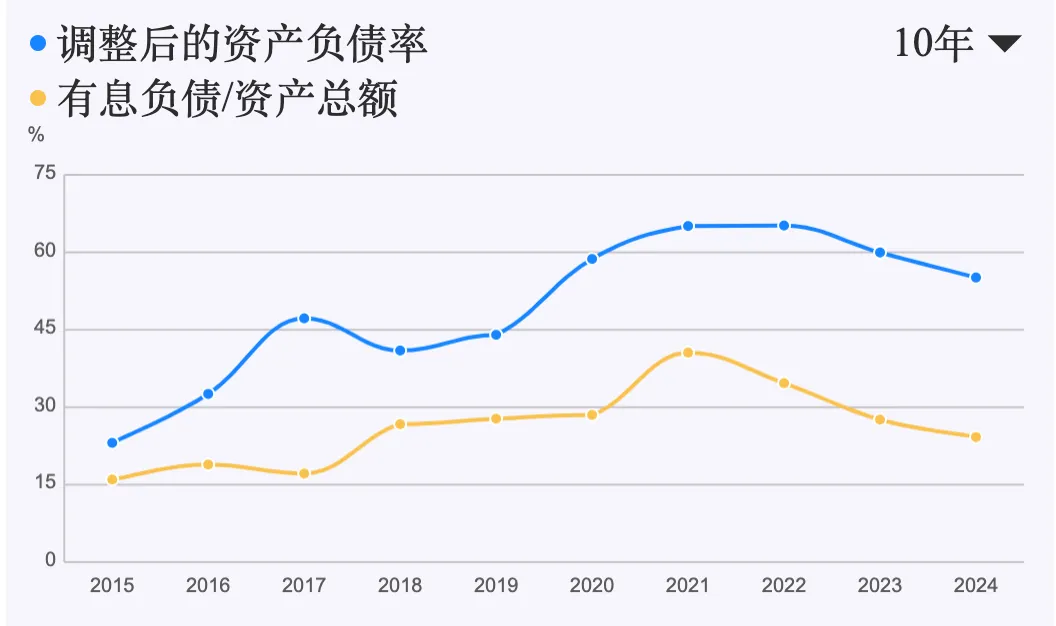

有息负债持续下降,财务结构趋于稳健。 有息负债从2021年高峰的32.30亿元大幅下降至2024年的19.96亿元。同期,现金及现金等价物(10.70亿元)与有息负债的差距缩小,但尚未完全覆盖,仍存在一定的偿债压力。调整后的资产负债率 从2021-2022年的65%左右下降至2024年的55.12%,有息负债/资产总额 也从40.57%的高点降至24.23%,均显示公司通过降杠杆显著改善了财务风险。

有息负债持续下降,财务结构趋于稳健。 有息负债从2021年高峰的32.30亿元大幅下降至2024年的19.96亿元。同期,现金及现金等价物(10.70亿元)与有息负债的差距缩小,但尚未完全覆盖,仍存在一定的偿债压力。调整后的资产负债率 从2021-2022年的65%左右下降至2024年的55.12%,有息负债/资产总额 也从40.57%的高点降至24.23%,均显示公司通过降杠杆显著改善了财务风险。

净经营资产为正,净金融资产由负转正。 2024年,净经营资产为24.40亿元,净金融资产为3.90亿元。这标志着公司从过去几年净金融负债(即依赖融资支撑经营)的状态,转变为持有净金融资产(即经营产生的现金超过融资需求)的健康状态,内生造血能力增强。

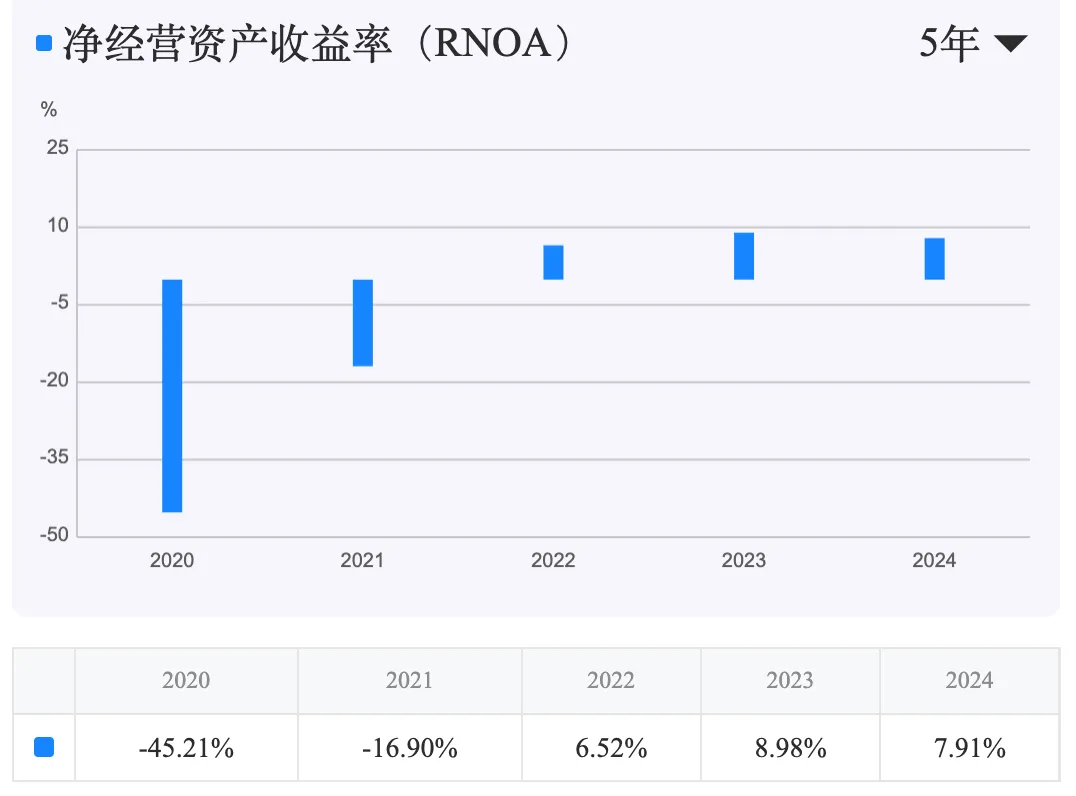

净经营资产收益率(RNOA)同步改善。 RNOA从2020年的-45.21%恢复至2024年的7.91%,表明管理层配置经营资产的效率和盈利能力已回归正常区间,但距离优秀水平(>15%)尚有距离。

净经营资产收益率(RNOA)同步改善。 RNOA从2020年的-45.21%恢复至2024年的7.91%,表明管理层配置经营资产的效率和盈利能力已回归正常区间,但距离优秀水平(>15%)尚有距离。

6、看投入产出

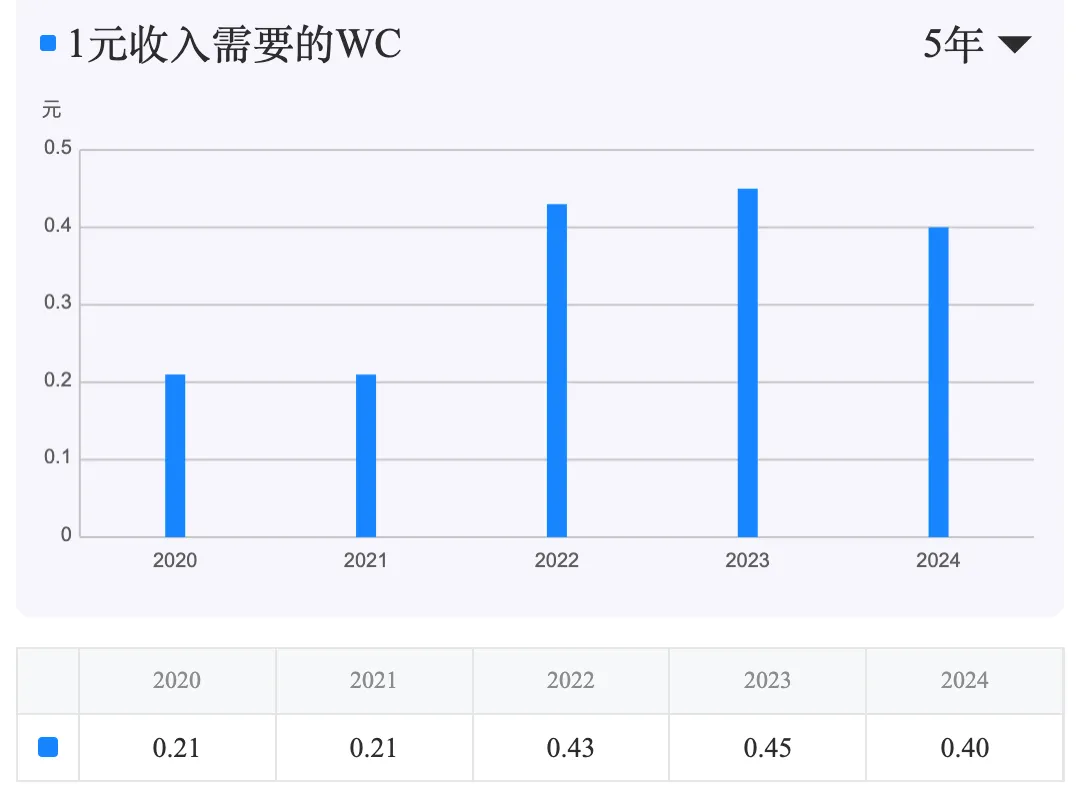

营运资金需求偏高,占用资金效率一般。 2024年营运资金(WC)为20.46亿元,为正值且数额较大。1元收入需要的WC为0.40元,意味着公司每创造1元收入,需要预先投入0.40元的流动资金。这个数值横向对比并不算低,反映了公司在产业链中对上下游的占款能力偏弱,需要为运营垫付较多资金。

营运资金需求偏高,占用资金效率一般。 2024年营运资金(WC)为20.46亿元,为正值且数额较大。1元收入需要的WC为0.40元,意味着公司每创造1元收入,需要预先投入0.40元的流动资金。这个数值横向对比并不算低,反映了公司在产业链中对上下游的占款能力偏弱,需要为运营垫付较多资金。

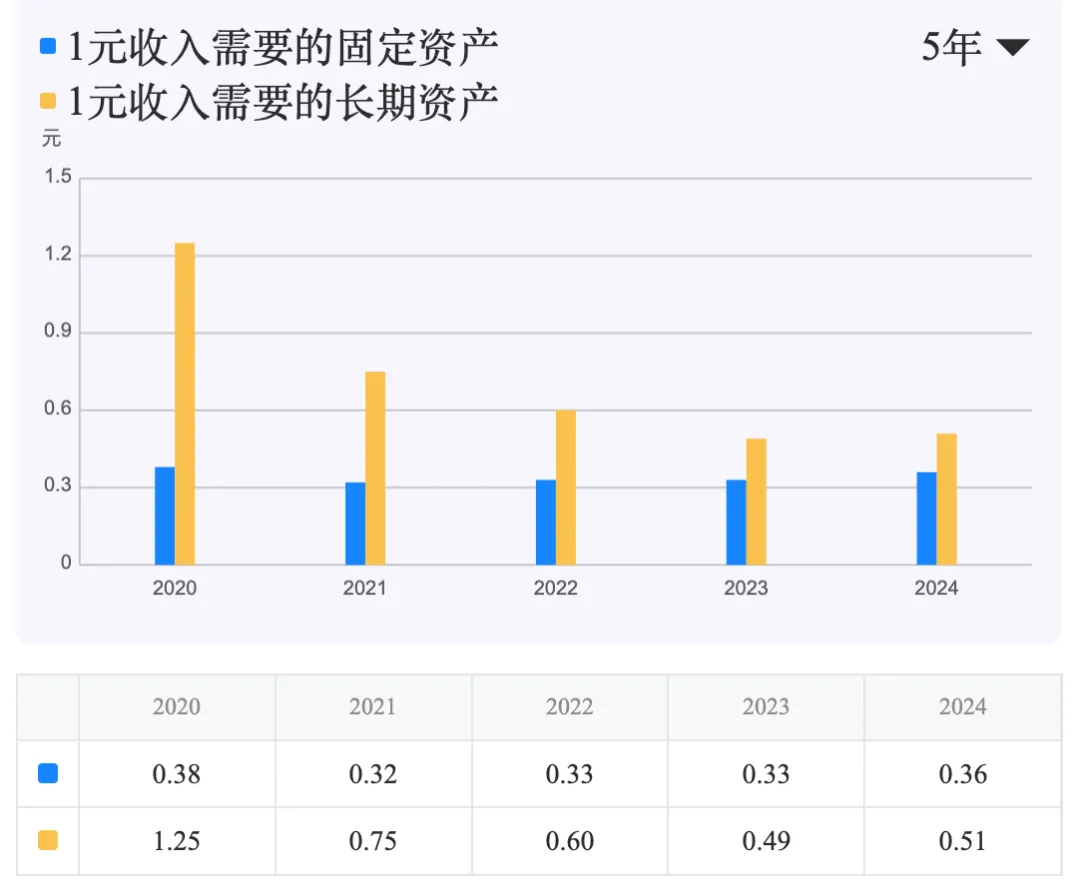

固定资产投入产出效率尚可。1元收入需要的固定资产 近五年在0.32-0.38元之间波动,2024年为0.36元,显示公司不属于极端重资产模式。1元收入需要的长期资产 从2020年的1.25元显著下降至2024年的0.51元,与固定资产的差距缩小,主要得益于非流动资产总额的大幅减少,资产结构优化。

固定资产投入产出效率尚可。1元收入需要的固定资产 近五年在0.32-0.38元之间波动,2024年为0.36元,显示公司不属于极端重资产模式。1元收入需要的长期资产 从2020年的1.25元显著下降至2024年的0.51元,与固定资产的差距缩小,主要得益于非流动资产总额的大幅减少,资产结构优化。

人均效率指标显著改善。 人均营业收入从2020年的66.19万元提升至2024年的82.38万元。人均归母净利润从巨额亏损恢复至2024年的3.56万元。人均薪酬也从10.55万元增长至17.61万元。近三年人均薪酬增速高于人均净利润增速,需关注人工成本上升对利润的潜在侵蚀。

现金流结构呈现成熟期特征。 近三年现金流结构稳定为:经营净现金流 > 0(主业造血)、投资净现金流 < 0(仍在进行资本支出,但规模收缩)、筹资净现金流 < 0(偿还债务或分红)。这是步入成熟期企业的典型现金流特征,表明公司依赖自身造血维持运营和适度投资,并通过降低负债来回馈股东。

7、看收益率

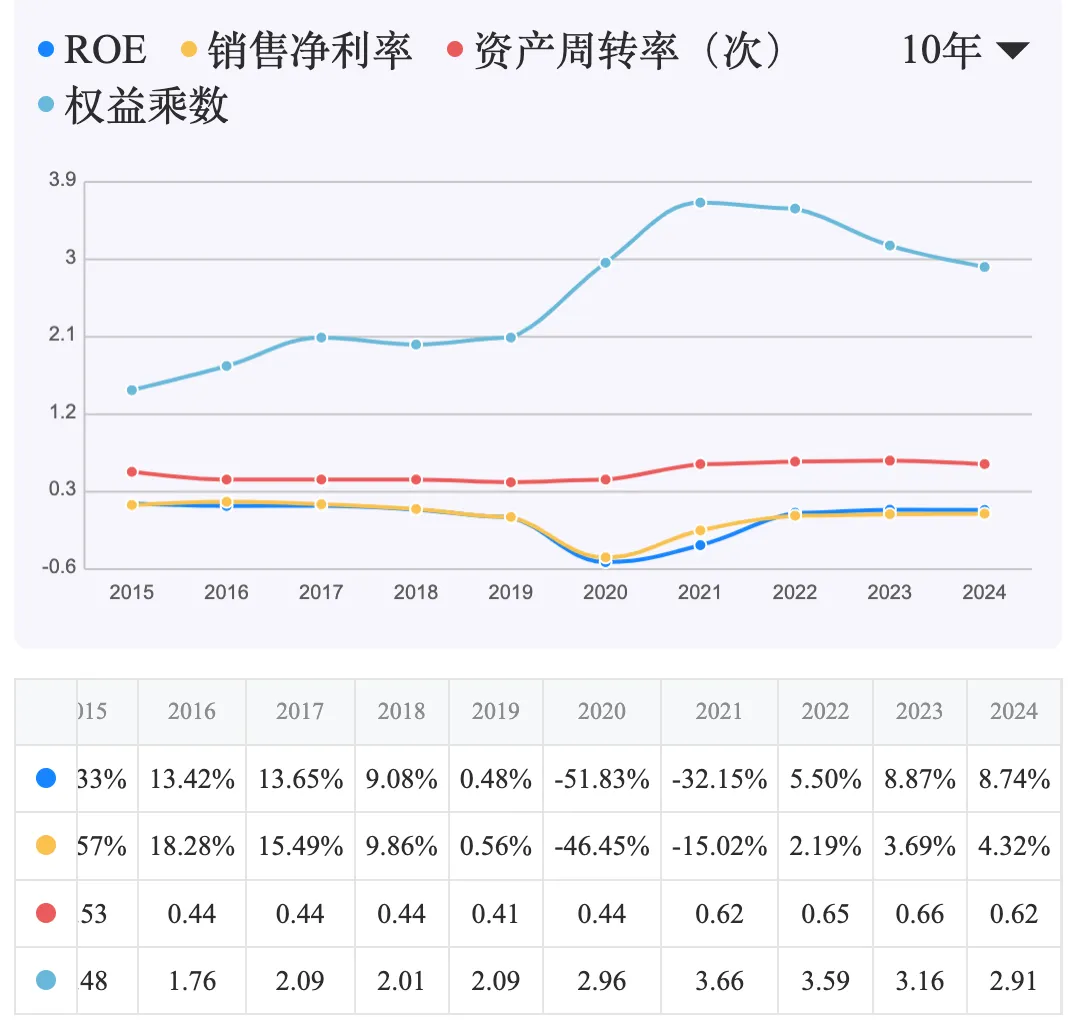

净资产收益率(ROE)显著回升。 ROE从2020年的-51.83%修复至2024年的8.74%,反映股东回报能力已恢复正常水平,但与优秀公司(>20%)仍有差距。

ROE分解:杠杆下降是主因,盈利与效率待提升。 通过杜邦分析分解2024年ROE(8.74%):

ROE分解:杠杆下降是主因,盈利与效率待提升。 通过杜邦分析分解2024年ROE(8.74%):

销售净利率为4.32%:产品盈利能力仍较弱,是拉低ROE的首要因素。 资产周转率为0.62次:资产运营效率一般,仍有提升空间。 权益乘数为2.91:财务杠杆已从高位(2022年3.59)显著下降,对ROE的贡献减弱。

由此可见,近年来ROE的回升,主要得益于财务杠杆的降低(修复资产负债表)和销售净利率从负转正(扭亏为盈),而非资产运营效率的飞跃或盈利能力的强劲提升。投入资本回报率(ROIC)与ROE走势基本同步,2024年为5.65%,表明公司在为股东和债权人创造正向回报。

股东回报政策保守。 近五年公司股息率和股利支付率均为0,未进行现金分红。结合公司过去几年处于修复资产负债表和积累现金的阶段,这一政策可以理解。但未来若盈利持续改善且现金流充沛,投资者会对提高股东回报有所期待。

四、总结

生意模式评估:

生意模式评估:

介于 “平庸生意” 与 “苦生意” 之间,正努力向 “好生意” 蜕变。

优势与向好迹象:核心泵业制造业务具备一定的 毛利率护城河(约37%);现金流创造能力优秀,经营现金流远超净利润;资产负债表显著修复,有息负债大幅降低,财务风险收敛;战略上重新聚焦主业,剥离或优化亏损的非核心业务意图明显。 劣势与挑战:期间费用高企严重侵蚀利润,导致净利率低下,期间费用占毛利润比例超过70%,生意“苦”的一面突出;营收增长停滞,市场扩张能力存疑;对上下游占款能力偏弱,营运资金占用较多;历史跨界并购整合效果不佳,遗留业务仍需处理。

综合评价:

护城河:中等偏弱。核心制造业务有技术基础和品牌积累,形成了一定的毛利率壁垒,但不足以完全抵御竞争,且被高费用所抵消。非核心业务无护城河可言。 确定性:中等。盈利修复的确定性较高,主要基于成本费用控制和资产减值的结束。但营收增长的确定性较低,依赖宏观环境和公司在新产品、新市场的开拓成效。 成长性:有待观察。过去依赖“止血”和“修复”带来的利润高增长不可持续。未来增长需观察核心主业能否实现收入突破,以及亏损业务能否彻底出清。市场给予的较高增长预期需要公司用实际业绩来验证。 风险点:主要风险在于运营效率提升不及预期,导致利润无法有效释放;营收持续低迷,增长引擎缺失;历史环保业务资产及商誉的进一步减值风险。

结语: 南方泵业是一家业务模式相对容易理解的制造业企业。在经历激进扩张后的阵痛与深度调整后,公司已重回稳健经营轨道,财务基本面得到实质性修复。当前公司正处于 “聚焦主业、提质增效” 的关键阶段。投资价值取决于其核心泵业能否突破增长瓶颈,以及管理层能否有效压降费用、提升整体资产运营效率,从而将可观的毛利和现金流转化为实实在在的股东回报。未来1-2年的营收增速和净利率变化,将是关键的观察窗口。