捕捉“行业轮动”是获取超额收益的核心策略之一,尤其在存量博弈的市场。

本文分享一套基于申万一级行业的轮动模型。模型的核心逻辑是:在捕捉景气边际改善与稳健趋势的同时,引入拥挤度作为“一票否决”的防御机制,以期在追求行业Beta的同时规避尾部风险。

01 核心逻辑:多因子共振与尾部风险规避

以申万一级行业(剔除综合,共30个)为股票池,基准设为行业等权指数。策略核心是寻找基本面预期向上、盘面趋势稳健的板块,并坚决回避资金过度博弈的赛道。

模型由三大维度构成:

景气度因子:刻画行业盈利的边际改善趋势。

FY2季度改善指标:基于分析师对未来两年的盈利一致预期,计算季度环比改善幅度,捕捉预期的边际变化。

季度归母净利润历史增速:作为底层财务锚,确保预期改善有实际业绩支撑。

趋势因子:甄别具备中长期逻辑支撑的量价共识。

1年/2年期行业指数信息比率(IR):以“年化收益率/年化波动率”衡量,高IR代表行业在过去两年呈现出“进二退一”的稳健趋势,可有效过滤短期暴涨暴跌的炒作板块。

拥挤度剔除:模型的“灵魂”防御机制。

拥挤度指标由换手率、波动率、Beta分位数、行业内Beta差等综合合成,用于识别资金过度博弈、潜在反转风险高的行业。

实战规则:每月末调仓时,首先剔除拥挤度排名前25%的行业,然后在剩余的安全池中,选取景气度与趋势综合得分最高的前5个行业进行等权配置。

02 因子效能检验

回测区间为2017年1月至2026年3月。对合成因子(景气+趋势)进行单因子IC检验,结果如下:

数据解析:合成因子的IC均值达到0.077,t统计量显著(>2.0),IC正比例接近60%,各项指标均优于单一因子。这验证了“基本面预期+量价趋势”结合在行业轮动中的有效预测力。

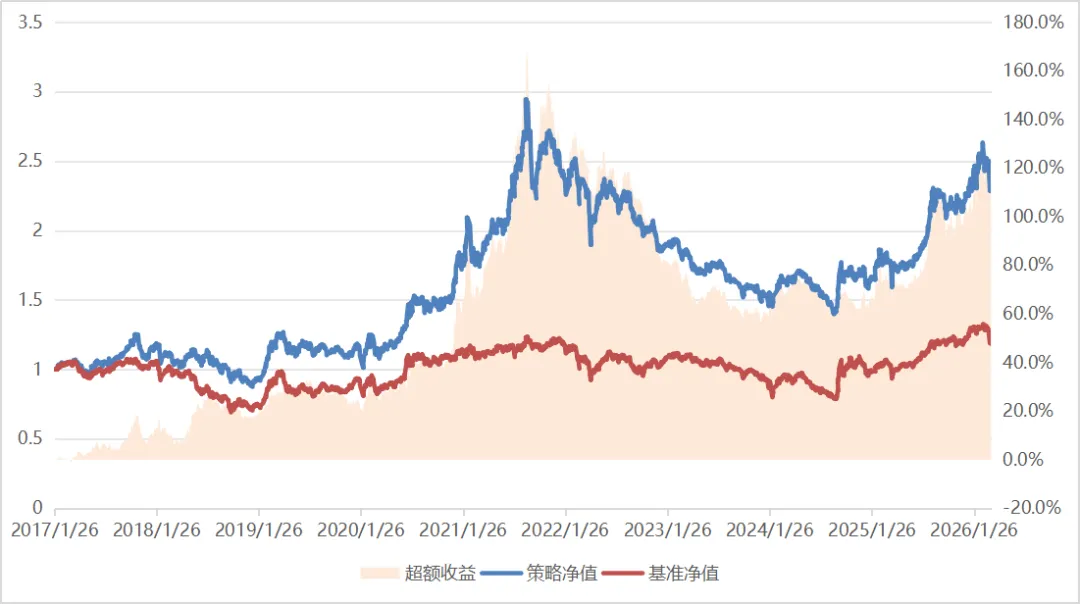

03 策略绩效与特征分析

基于前述规则(月度调仓,Top5等权,剔除高拥挤),2017年初至2026年3月的回测核心绩效如下:

初步观察:拥挤度剔除机制显著提升了最终的总收益(+138.38%)和年化收益(+10.35%),并有效提升了夏普比率。这表明该机制在过滤尾部风险、提升风险调整后收益方面效果显著。策略的波动和回撤方面控制不足,是典型的进攻型策略。

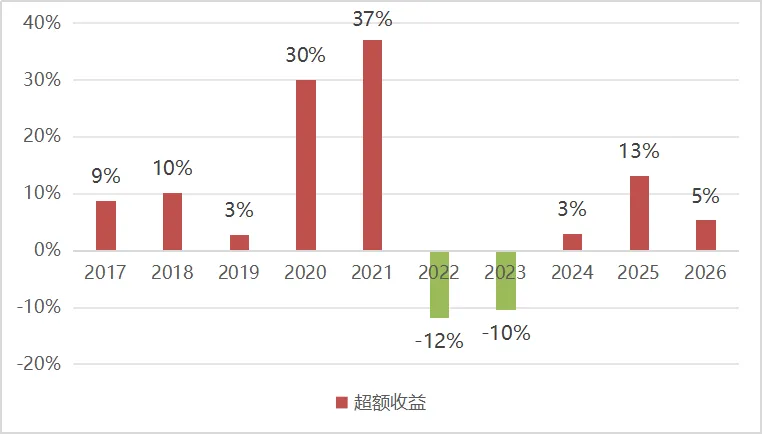

深度特征分析:拆解策略的“收益画像”

1. 年度表现:显著的Beta增强属性

策略表现出鲜明的顺周期特征,下表展示了其年度收益与相对基准的超额收益:

结构性牛市中的犀利进攻:在2020、2021、2025等存在明确景气主线的结构性牛市中,策略展现出强大的进攻性,分别获得高达30%、37%、13%的超额收益。这归功于景气度因子精准锁定业绩优异的赛道,而趋势因子则确保了对上行趋势的充分捕捉。

系统性熊市中的顺周期考验:在2022、2023等市场普跌或主线缺失的年份,由于全市场景气度下行,超额收益连续为负(-12%和-10%)。但在2018年的大熊市中,策略反而通过捕捉市场结构性反弹(如5月、10月)获得了10%的超额收益。

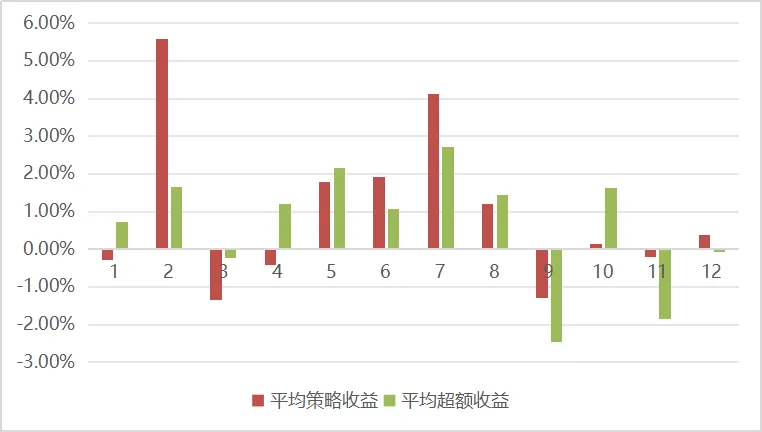

2. 月度表现:明显的日历效应

策略表现呈现出清晰的季节性规律。下表统计了策略在2017-2026年各个月份的平均策略收益、基准收益及平均超额收益:

显著的“黄金五月”与“盛夏七月”效应:策略在5月和7月分别实现了2.15%和2.71%的最高月度平均超额。年报和半年报披露前后市场对基本面的定价最为有效,景气度因子的预测能力得以充分发挥,是模型表现的“黄金窗口”。

明显的年末“反转风险”:策略在9月和11月的超额收益大幅下降,分别为-2.47%和-1.85%。四季度,机构为锁定年度收益会倾向于抛售全年涨幅大、交易拥挤的高景气板块,进行“高低切换”。这种短期的博弈行为会冲击模型的“景气+趋势”逻辑,导致其暂时失效。

小结:

综合来看,本策略是一个强进攻、中等防守的Beta增强型工具。其核心优势在于能够精准捕捉财报季的基本面驱动行情和结构性牛市中的主线趋势。然而,策略的弱点同样明显:在市场缺乏主线、快速轮动的震荡市,以及年末机构博弈引发的风格切换期,策略容易失效甚至产生回撤。因此,理解并接受这种季节性波动,不在其薄弱期过度博弈,而在其高效期坚定持有,是使用该策略取得成功的关键。拥挤度剔除机制在此过程中,主要作用是过滤极端风险,为策略的长期复利保驾护航。

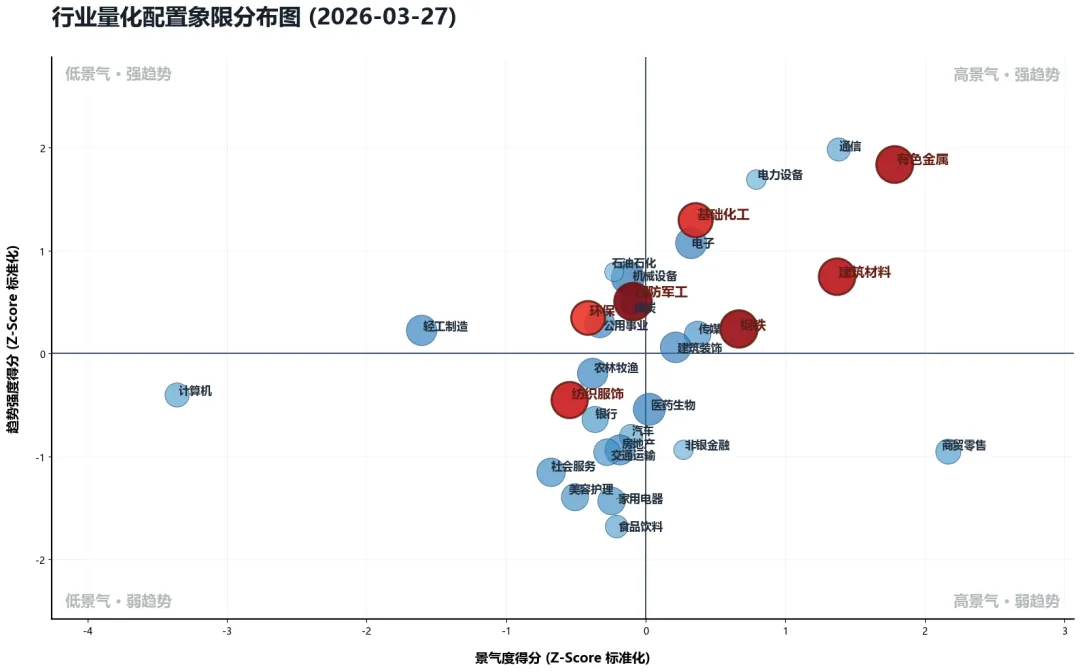

04 当下视角:最新行业图谱解析

截至2026年3月27日,模型输出的行业景气-趋势分布如下图所示:

在图中,横轴代表标准化后的景气度,纵轴代表标准化后的趋势强度。

第一象限(高景气+强趋势):从图谱可见,电力设备、通信行业当前正落在此区域,呈现出基本面边际改善与盘面趋势的强共振,是模型重点捕捉的对象。由于它们尚未触及模型预设的拥挤度红线,目前仍具备参与价值。

第四象限(高景气+弱趋势):值得注意的是,例如商贸零售行业,虽然其景气度得分较高,但趋势指标仍处弱势,属于左侧潜伏品种,暂未触发模型的趋势跟随买点。

05 下篇预告:从行业下沉至个股Alpha

本文验证了“景气+趋势-拥挤度”在行业层面的有效性。但在实战中,选对行业只是第一步。如何在高景气行业中优选个股,是下一阶段的关键。

在下篇文章中,我将分享:

如何在选定的Top 5行业内,利用预期因子进行个股提纯。

考虑数据获取时间的实盘方案。

针对“小资金”账户的实战改良方案。

免责声明:本文所有数据及回测结果均基于历史公开数据计算,量化模型存在失效风险。本文仅作为投资逻辑与投研方法的交流,不构成任何具体的投资建议。入市有风险,投资需谨慎。