资产负债健康,但应收账款成最大隐患 : 3个信号暗示2026年有戏?

一、业绩全貌:营收持平,利润微增,现金流亮眼

2025年核心指标:营收:8.24亿元,同比持平(2024年8.26亿)净利润:1.64亿元,同比增长4.1%经营现金流:2.11亿元,同比暴涨45.21%ROE:8.66%,同比下降0.3个百分点关于经营现金流的大幅增长原因根据财报数据分析系为上市公司加强了应收账款的催收。2025年应收账款约4.05亿,与2024年基本持平(+0.5%)没有像营收那样增长,说明加强了回款催收,坏账准备1.56亿也已充分计提。

财政信息化业务(To-G)回款主要在Q4,2025年Q4回款相对较好。但这种变化是恢复性的——2024年基数较低(0.89亿),2025年回到正常水平。能否持续需要跟踪2026年一季度报。

总结一下:营收增长停滞,但净利润微增4%,公司降本增效有一定成效。经营现金流暴涨45%,公司的业务真实性高赚的是真金白银。

综合审计出具的标准无保留意见、会计政策也未发生变更及内部控制无重大缺陷的因素下,该公司的财务数据基本可信。

二、增长真相:政企赛道两年跌去31%

业务结构变化:受政企IT市场受财政预算收缩影响招投标减少,政企数字化业务下降明显;但财政信息化业务(To-G)相仍对稳定。

财政信息化业务:占比约65%,仍是核心收入来源政企数字化业务:占比约35%,较2023年下降约31%

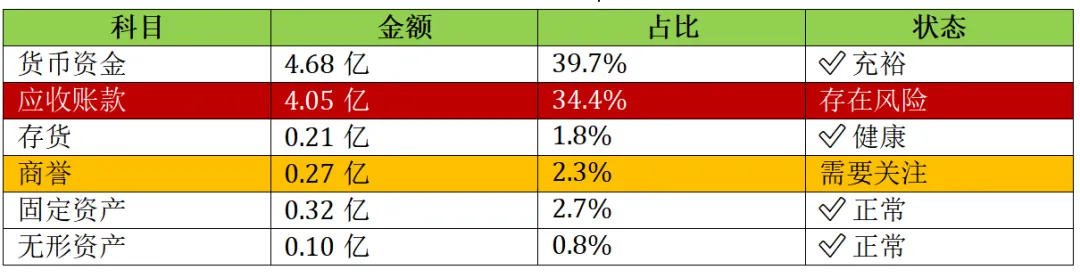

三、资产质量风险:应收账款是最大隐患

1. 应收账款占营收49%:远高于一般IT企业,回款压力较大

2. 坏账准备1.56亿元:计提比例38.5%,较为充分

3. 政企客户财政预算影响回款周期,需持续跟踪

异常科目:

五、可能的机会点:

1、现金流持续改善:经营现金流同比增长45%,净现比129%,盈利质量显著提升。

2、分红比例提升:拟分红约9200万元,分红比例56%,股息率约4.8%,高于一般IT企业。

3、政企市场有望复苏:2026年财政预算恢复常态化后,政企IT招投标有望回暖。

六、企业财务状况评级

基于资产负债表评估框架的综合评级:

上市公司综合评级:BBB(稳定)

评级解读:

盈利能力中上(BBB):净利润微增4%,ROE 8.66%,在IT服务行业中属中上水平;

现金流充裕度良好(A):经营现金流大幅改善,净现比129%;

盈利质量扎实资产质量存压力(BB):应收账款占比过高是最大短板,但坏账准备较充分;

负债结构稳健(A):主动去杠杆,流动比率3.12,短期偿债能力极强。

最后,建议关注的观察指标

每月/每季跟踪:1. 应收账款回收进度(政企客户回款周期)2. 政企IT招投标数据(行业周期拐点)3. 子公司中科江苏/中科数字业绩承诺完成情况4. 货币资金受限比例变化

⏰ 关键时点:2026年一季报是重要观察窗口,重点看营收增速是否恢复、应收账款是否改善。

免责声明:本分析基于公开财报数据,仅供参考,不构成投资建议。数据来源:中科江南2025年年度报告