长飞光纤的年报刚出来。

而在于——

它把2026年整个光通信行业的趋势,

提前给你“剧透”了。

很多人说,光纤是数字世界的血管。

那这份财报,本质上就是——

给这套血管做了一次体检。

结果就四个字:

变天在即。

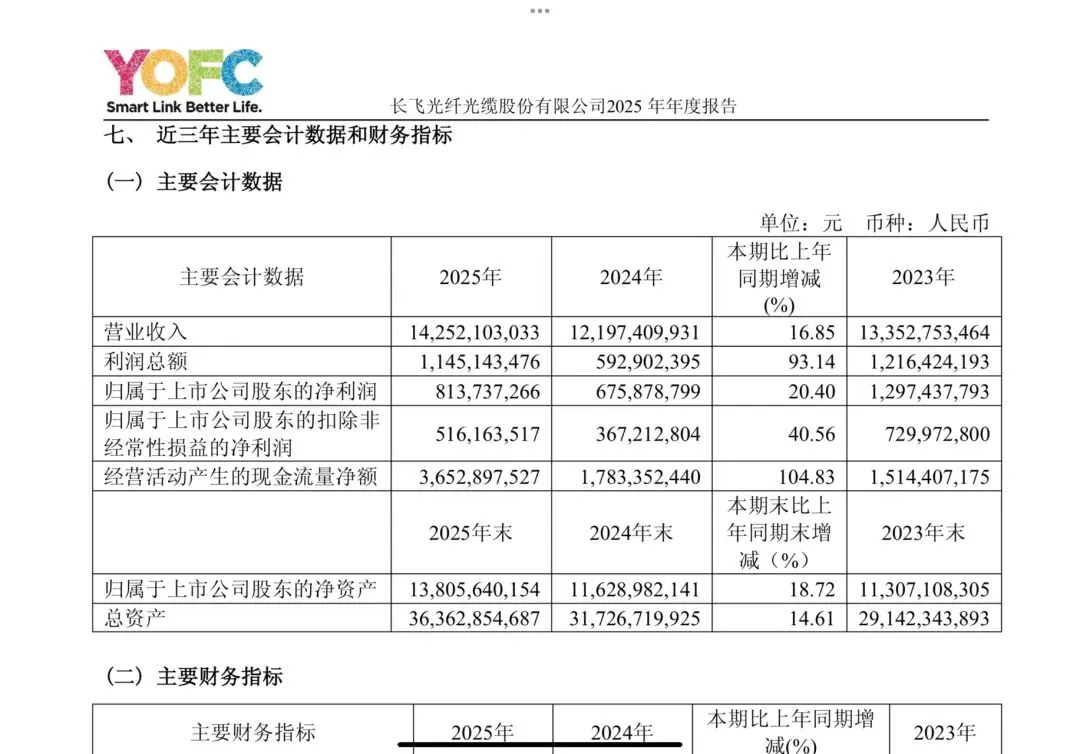

一、底盘很稳,但“发动机”已经换了

很多人对长飞的认知,还停留在:

卖光纤、卖光缆。

没错,这块业务依然很稳:

• 光传输产品收入 83亿

• 同比增长 6%

一句话:稳住基本盘。

但重点不在这。

真正拉动增长的,是另一个板块——

光互联组件。

• 收入 31亿

• 同比暴涨 48.58%

• 毛利率接近 40%

这是什么概念?

这块业务的核心,其实就是:

• 数据中心高速光模块

• 有源光缆

也就是——

AI算力里的“神经末梢”。

所以结论很直接:

2026年,驱动光通信行业的,不再是运营商铺基站,

而是AI算力中心的互联需求。

谁能卡住“数据中心互连”,

谁就拿到了未来5年的入场券。

二、空芯光纤:从概念,变成产业

财报里有一个非常关键的词:

空芯光纤商用元年。

注意,这不是PPT,

是已经落地的东西。

看几个核心指标:

• 衰减:0.04 dB/km

• 时延:降低 31%

• 传输速度:提升 47%

• 非线性效应:几乎为零

而且更关键的是:

已经在国内三大运营商完成商用部署,

广东到香港100公里,

目前全球最长。

这意味着什么?

你可以这么理解:

传统光纤,是高速公路,

但会堵。

空芯光纤,是高铁,

更快、更稳、几乎不卡。

所以到了2026年,

它不再是“可选项”,

而是——

高端场景的必选项。

尤其是在:

• 智算中心

• 超大规模数据中心

这种对时延极度敏感的地方。

三、海外42%占比:这家公司已经全球化了

再看一个很多人会忽略的数据:

海外收入占比——

42.74%。

而且同比增长接近48%。

这不是简单出口,

而是实打实的全球布局。

• 印尼基地做了10年

• 波兰、巴西、墨西哥都有产能

• 全球8大生产基地

这已经不是“走出去”,

而是:

融进去。

这点在2026年非常关键。

因为一个现实是:

国内运营商资本开支在放缓。

那怎么办?

只能靠海外。

所以谁能把海外做成第二曲线,

谁就能:

穿越周期。

四、现金流翻倍:真正的安全垫

再看一个更硬核的指标:

经营性现金流——

36.5亿,同比增长104%。

这说明两件事:

第一,运营效率在提升

第二,风险控制在增强

在现在这个环境下,

现金流是什么?

不是数字,

是:

免疫力。

而且长飞还做了几件事:

• 发了行业首笔科技创新债(利率1.9%)

• 完成H股配售,融资22亿港元

这背后其实是一个信号:

资本市场,愿意给它钱。

为什么?

因为它站在对的赛道上。

五、多元化:不是分散,而是加深

最后一个点,多元化。

很多人一听多元化就觉得:

是不是主业不行了?

但长飞这次不一样。

它的多元化,是围绕“光”展开的。

现在多元业务占比:

超过40%。

包括:

• 工业激光

• 海洋工程

• 石英材料

比如激光这块,

它整合了奔腾激光,

从:

特种光纤 → 激光器 → 激光装备

一整条链打通。

这不叫分散,

这叫:

产业链延伸。

本质是:

把一根“光纤”,

织成一张“网”。

结尾:光通信,从铺路到架桥

最后回到主题。

从这份财报看2026,

结论其实很清晰:

光通信行业,正在发生一次本质变化。

过去是:

铺路

把光纤铺到千家万户。

现在变成:

架桥

把算力中心高效连接起来。

而这座桥的核心就是:

AI互连。

所以问题来了——

当光通信被AI重塑之后,

下一个被重塑的行业,会是谁?

评论区聊聊。

(以上内容基于公开信息与个人研判,仅供交流参考,不构成任何投资建议。市场有风险,投资需谨慎。)