中国煤化工行业是全球规模最大的煤炭化学品生产体系,2024年煤制烯烃产能已达1,342万吨/年,约占全球总产能的90%以上。行业盈利高度依赖煤价与油价的相对博弈——煤炭成本占煤化工总成本的40%~60%,当布伦特原油高于70美元/桶时煤化工具有显著成本优势;反之,煤价每上涨100元/吨,烯烃完全成本即上升约550元/吨。

煤化工是以煤炭为原料,经化学方法将其转化为气体、液体和固体燃料及化学品的工业体系。按发展历史与技术路径,分为传统煤化工与现代煤化工两大类。

传统煤化工以焦化、合成氨和电石为核心,依托成熟工艺运营数十年。焦炭主要用于钢铁高炉炼铁,中国2024年焦炭产量约4.89亿吨,是全球最大的焦炭生产国;合成氨年产量超5,500万吨;电石则是PVC树脂和乙炔化工的起点。

现代煤化工兴起于21世纪初,以大规模煤气化技术为龙头,衍生出五条主要工艺路线:

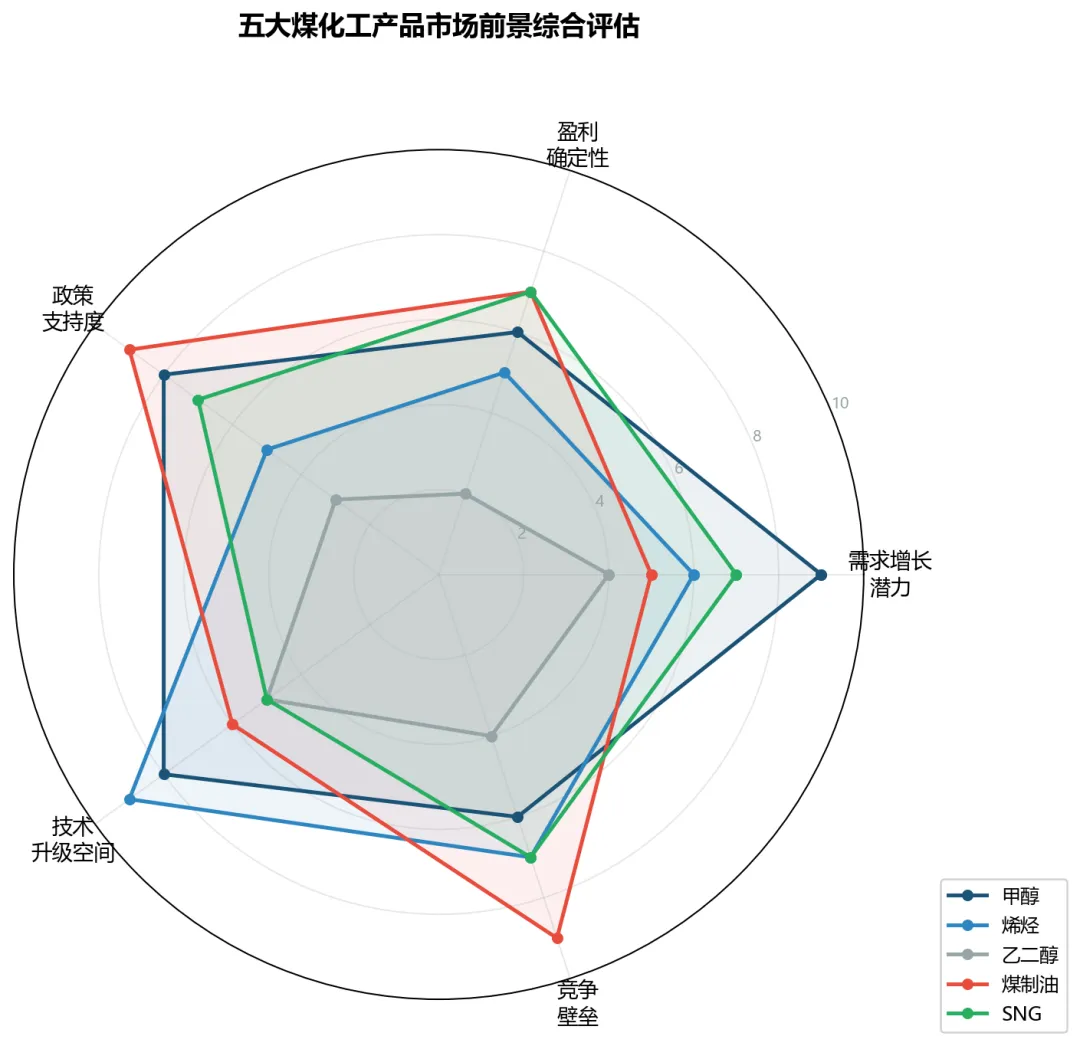

煤制甲醇(CTM)——煤气化产生合成气,经甲醇合成反应制得甲醇,是现代煤化工最大的单品类

煤制烯烃(CTO/MTO)——煤先制甲醇,再转化为乙烯、丙烯,技术含量最高、附加值最大

煤制乙二醇(CTEG)——合成气经草酸酯加氢制备乙二醇,用于聚酯纤维、PET瓶片

煤制油(CTL)——通过直接或间接液化将煤转化为柴油、汽油等,具有能源安全战略价值

煤制天然气(SNG)——煤气化后经甲烷化反应生产天然气

煤气化技术是现代煤化工的"龙头",中国主流三条路线为:Shell干粉气化(高灰熔点煤种)、GE水煤浆气化(工艺成熟、投资较低)、国产航天炉HT-L(已实现完全自主化)。三种技术碳转化率均可达95%以上。

DMTO技术是中国具有完全自主知识产权的核心突破,由中科院大连化物所开发。历经三代迭代:DMTO-Ⅰ(2010年工业化)→ DMTO-Ⅱ(吨烯烃甲醇消耗降至约2.97吨)→ DMTO-Ⅲ(2024~2025年工业化应用,消耗降至约2.65吨)。截至2026年初累计授权36套装置,覆盖烯烃产能约2,400万吨/年。

费托合成用于煤制油路线,神华宁煤拥有全球单厂规模最大的400万吨/年煤制油项目(宁东基地),采用间接液化(费托合成)工艺。

煤化工产业链的核心逻辑是"资源就地转化":在煤炭富集地区将低价值煤炭转化为高附加值化学品,节省长途运输成本。上游依赖煤炭供应,中游为气化、合成、分离等核心装置,下游对接PE、PP、乙二醇、油品等终端市场。

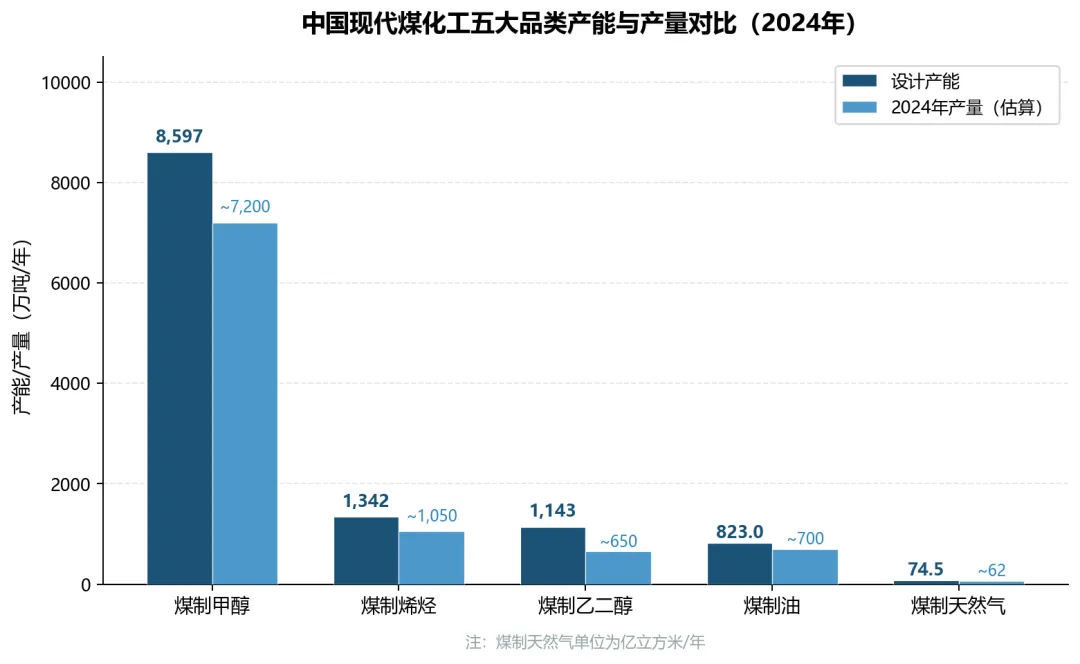

截至2024年底,中国现代煤化工五大品类的产能与产量如下:

| 品类 | 设计产能 | 2024年产量(估) | 说明 |

|---|---|---|---|

| 煤制甲醇 | |||

| 煤制烯烃 | |||

| 煤制乙二醇 | |||

| 煤制油 | |||

| 煤制天然气 |

煤制乙二醇产能利用率仅约57%,为各品类中最低,主要因近年乙二醇价格持续低迷,部分装置被迫降负荷。煤制烯烃利用率维持78%~85%,经济性相对更好。

产能高度集中于煤炭主产区。内蒙古是最大生产基地,煤制烯烃约占全国33%;新疆是近年增速最快的地区,多个大型项目在"十四五"期间密集落地;陕西和宁夏亦是重要基地;山西以传统焦化为主。

宝丰能源(600989.SH)——A股煤化工龙头。2024年底甲醇产能约632万吨/年、烯烃约300万吨/年,自有矿山满足约80%原料煤需求。年报披露烯烃毛利率34.19%,完全成本约3,761元/吨,行业最低成本区间。

华鲁恒升(600426.SH)——"一头多尾"精细化工联产体系(合成氨、尿素、DMF、己二酸、乙二醇),产品议价能力强。

国家能源集团——全球最大煤制油生产商。宁煤400万吨/年项目采用间接液化(费托合成),是全球单厂规模最大的煤制油装置。

此外,中煤能源(601898.SH)化工板块烯烃产能约100万吨/年,兖矿能源(600188.SH)持有境外煤矿资源,延长石油实现"石油+煤炭"协同制烯烃。

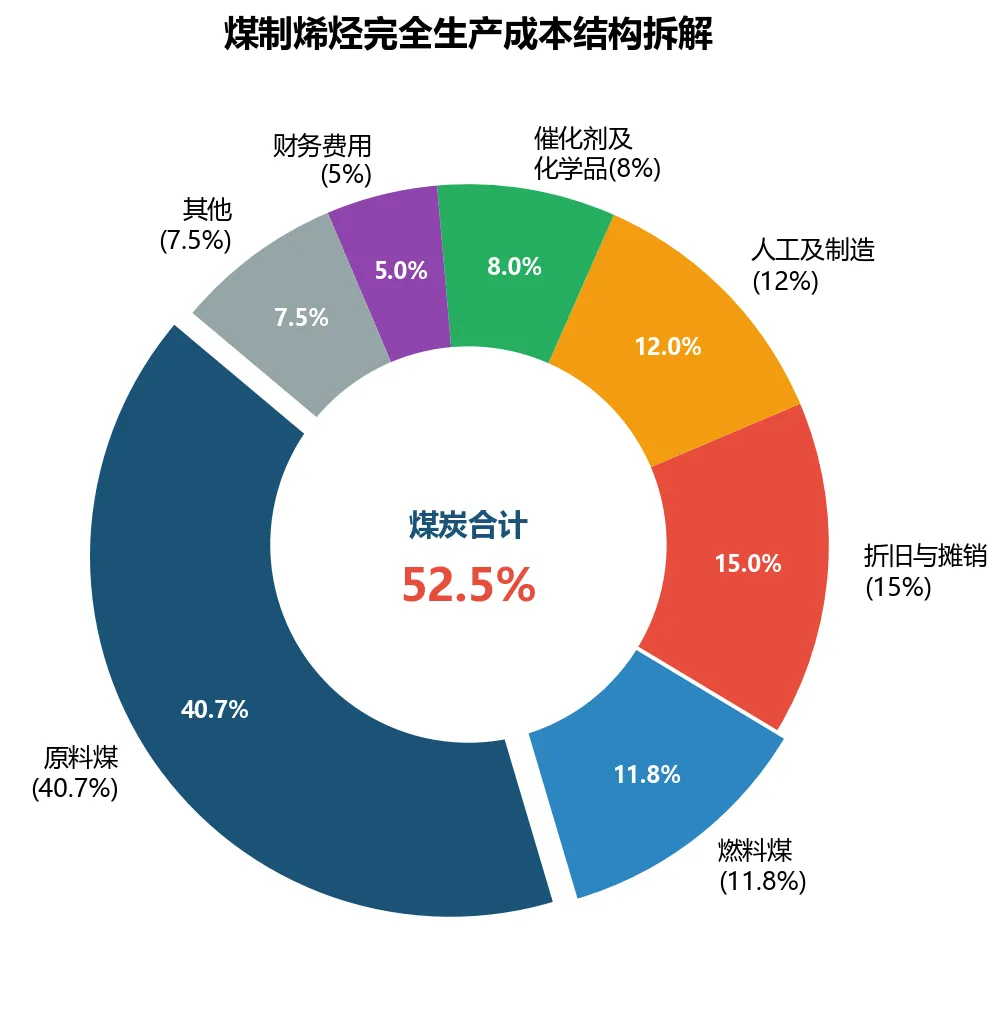

煤化工的成本结构以煤炭为绝对主导。以煤制烯烃为例,其完全生产成本拆解如下:

煤炭合计占比约52.5%(原料煤40.7% + 燃料煤11.8%),是煤价敏感性核心。煤制甲醇中煤炭占比更高,约55%~65%。

各主要产品的单位煤耗(原料煤当量,基于行业均值)为:

生产1吨甲醇:消耗原煤约1.65吨

生产1吨烯烃(CTO路线):消耗原煤约5.5吨(DMTO-Ⅲ可降至约5.0吨以下)

生产1吨乙二醇:消耗原煤约3.0吨

生产1吨油品(费托合成):消耗原煤约5.0吨

生产1万立方米天然气(SNG):消耗原煤约2.2~2.5吨

计算逻辑说明:煤价变动对煤化工完全成本的传导采用"煤耗系数直乘法",即:

完全成本变化 = 吨产品煤耗系数 × 煤价变化量

其经济学含义为:煤价上涨时,每吨产品所消耗的全部煤炭(含原料煤和燃料煤)均按新价格计价,煤炭成本的增量即为完全成本的增量(假设非煤成本项如水电、人工、折旧等短期内不变)。

| 产品 | 煤耗系数 (吨煤/吨产品) | 煤价每涨100元/吨 完全成本增加 | 占完全成本比例 |

|---|---|---|---|

| 甲醇 | +165元/吨 1.65 × 100 = 165 | ||

| 烯烃 | 5.5 | +550元/吨 5.5 × 100 = 550 | 约10%~11% |

| 乙二醇 | +300元/吨 3.0 × 100 = 300 | ||

| 油品 | +500元/吨 5.0 × 100 = 500 |

烯烃详细拆解:5.5吨原煤/吨烯烃 × 100元/吨 = 550元/吨。其中原料煤部分(占总煤耗约77.5%):5.5 × 0.775 × 100 ≈ 427元/吨;燃料煤部分(约22.5%):5.5 × 0.225 × 100 ≈ 123元/吨。550元占烯烃完全成本(约5,000~5,500元/吨)的约10%~11%,即煤价每变动100元/吨,烯烃毛利率同向变动约10个百分点。

以宝丰能源为例,其自有矿山的坑口煤价约400~450元/吨(2024年均值),比外购市场价格低200~300元/吨,仅此一项即节约成本约1,100~1,650元/吨烯烃——这正是其完全成本比行业均值低约800~1,000元/吨的核心来源。

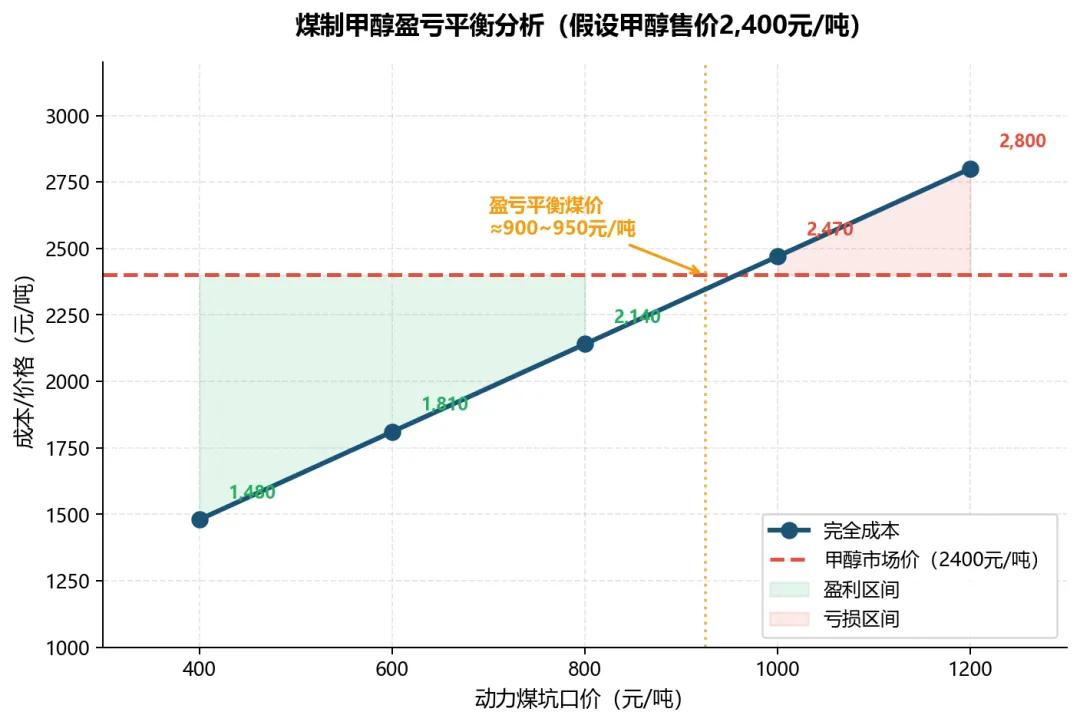

2021年下半年,秦皇岛5500大卡动力煤从年初约600元/吨飙升至10月峰值约1,700元/吨,涨幅超180%(注:市场上流传的"2,580元/吨"峰值系个别报价,非主流成交价格)。华鲁恒升Q3毛利率较Q1下降12~15个百分点;宝丰能源因80%煤炭自给受冲击较小,但Q4原料成本同比仍上升约13%。行业整体而言,大量无自有矿山的中小型企业陷入亏损,倒逼行业深刻意识到"矿化一体"战略的关键价值。

煤制甲醇的盈亏平衡煤价约为900~950元/吨。2023~2024年动力煤回落至700~900元/吨,行业整体处于盈亏平衡线附近。

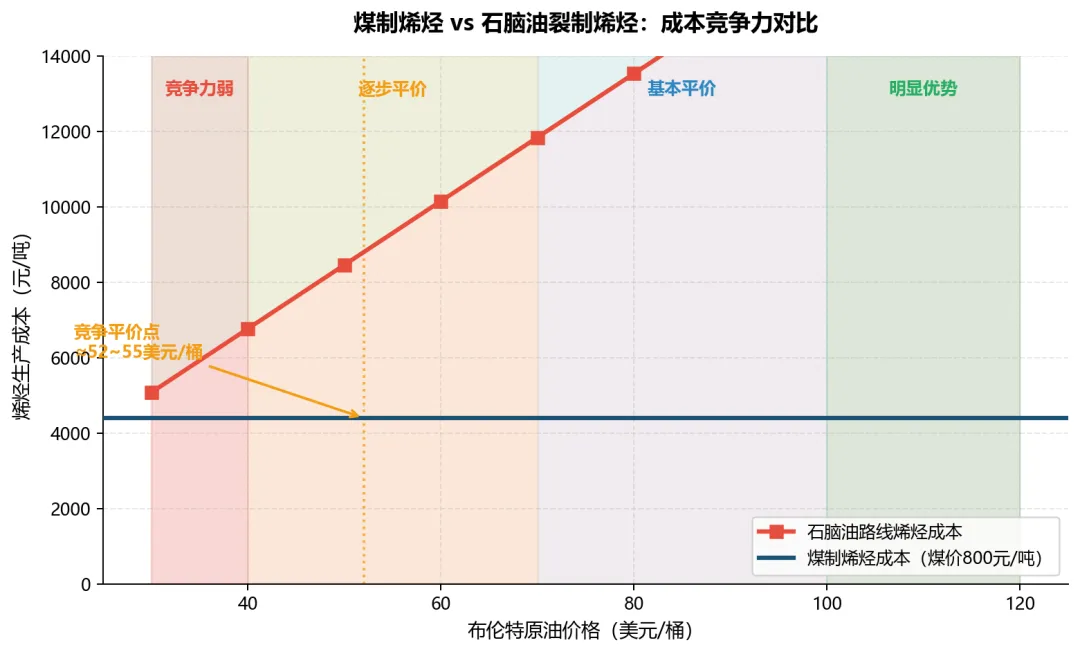

煤化工与石化产业存在实质性产品替代关系:煤制烯烃与石脑油裂解竞争相同市场,煤制乙二醇与乙烯氧化路线竞争相同市场。因此,国际原油价格直接决定了煤化工相对于石化路线的成本竞争力。

| 布伦特油价(美元/桶) | 竞争力判断 |

|---|---|

| < 40 | |

| 40 ~ 70 | |

| 70 ~ 100 | 基本平价或略有优势,进入相对景气周期 |

| > 100 |

2022年上半年(油价超100美元/桶,秦港煤价被保供压制在800元/吨附近)是煤化工历史性超额利润的典型时期。宝丰能源2022年烯烃毛利率峰值约48%~52%,华鲁恒升综合毛利率触及35%。

油煤比 = 布伦特油价(美元/桶)÷ 动力煤价格(千元/吨)

油煤比 > 80 → 行业通常可维持合理盈利

油煤比 < 50~60 → 行业整体进入低盈利甚至亏损区间

最理想的盈利组合是"低煤价 + 高油价",最困难的组合是"高煤价 + 低油价"。

甲醇是煤化工产品链的核心枢纽,应用覆盖化工原料(甲醛、醋酸)、MTO制烯烃、能源燃料四大方向。2024年中国甲醇总产能约10,978万吨/年,产量约9,182万吨,表观消费量约10,515万吨(首次突破1亿吨),价格均价约2,568元/吨。

最大变量——绿色航运:IMO 2023年确立2050年或前后实现净零排放目标(2030年至少减少20%/争取30%,2040年至少减少70%/争取80%),绿色甲醇(绿电+绿氢+CO₂制备)成为航运脱碳核心选项。到2030年全球绿色甲醇航运需求可能达1,200~2,000万吨,最乐观情景达9,537万吨。宝丰能源、华鲁恒升、中煤能源等已布局绿甲醇产能。

2024年中国乙烯当量产能约5,500万吨/年,PE产能约3,800万吨/年,PP产能约4,200万吨/年,均出现不同程度的产能过剩。PP均价约7,200元/吨,PE均价约8,100元/吨,处于近五年低位。

三大趋势:

1. 高成本无矿山MTO企业将被迫减产或退出

2. POE国产化提速——2024年6月万华化学20万吨/年POE装置投产(α-烯烃装置预计2025年投产),打破进口垄断,预计2027年国产产能超100万吨

3. DMTO-Ⅲ将吨烯烃煤耗从5.5吨降至5.0吨以下,成本优势扩大200~300元/吨

2024年中国乙二醇总产能约2,860万吨/年,表观消费量约2,605万吨,供给显著大于需求。华东MEG现货均价约4,578元/吨,较2021年高点下跌超30%,多数装置亏损运营。

价格回归合理盈利水平预计不早于2027~2028年。中长期看,若聚酯消费年均增长4%~5%且部分产能延迟,供需有望在2028~2030年前后重新趋向平衡。

中国石油对外依存度常年超70%,煤制油是唯一可规模化替代原油进口的本土能源路线。宁煤400万吨/年装置综合成本约4,500~5,000元/吨油品,折算约45~55美元/桶。当布伦特高于60~65美元/桶即可盈利,2024年布伦特均价约80美元/桶,主要项目均盈利。

未来增量在于煤制航煤(SAF)、费托合成向高价值化学品(α烯烃、精细蜡)转型、以及CCUS配合下的低碳化。

中国天然气对外依存度约43%,需求持续增长。国内煤制天然气产能约74.5亿立方米/年,实际产量约69亿立方米,约占全国天然气消费量(约4,260亿立方米)的1.6%,供给份额有限但边际价值较高。完全成本约1.8~2.4元/立方米,门站价格约2.5~3.2元/立方米,多数项目具备经济性。

五大品类中前景最稳健。预计到2030年产能有望扩大至150~200亿立方米/年。核心瓶颈是高耗水(每立方米SNG消耗6~10升水),主要项目位于干旱地区,水资源约束日益严格。

煤化工每吨烯烃碳排放约为石脑油路线的2.5~4倍,被定位为"保障石化原料安全的战略性补充"。政策导向:总量收紧,但鼓励CCUS、绿氢耦合、低碳甲醇等技术升级。

新疆煤炭资源量占全国约40%,坑口煤价比陕蒙低100~200元/吨。"十四五"期间国家能源集团、中煤、宝丰等多个大型项目密集落地,是未来3~5年最重要的产能增量来源。

煤化工CO₂浓度高达80%~95%,捕集成本约150~200元/吨(远低于电厂的350~600元/吨)。宝丰能源已建成全球首个"风光电+绿氢+煤化工"示范项目。绿氢耦合可将碳排放降低40%~60%。

行业加速从大宗品向POE(光伏封装膜,单价是PE的3~4倍)、高碳α烯烃、高端蜡、可降解塑料(PGA、PBS)等高附加值方向延伸。同时,前10家企业合计产能占比有望从约45%提升至55%~60%。

中国煤化工行业以DMTO等自主核心技术和矿化一体的成本结构,构建起全球最大规模的现代煤化工体系。

行业核心经济逻辑是煤价与油价的相对博弈:煤价每变动100元/吨对应烯烃成本约550元/吨的反向传导,油价每变动10美元/桶对应竞争力约180~230美元/吨的同向变化。

五大产品高度分化:甲醇受益绿色航运爆发,烯烃向POE突围,乙二醇深陷过剩,煤制油以战略价值为锚,SNG稳健增长。

"低碳、低成本、高附加值"——这是能在这一轮行业分化中胜出的企业必须同时具备的三个标签。

局限性说明:部分成本数据(吨煤耗系数、完全成本拆分)源自行业均值估算,不同企业实际数值可能有显著偏差。油价与产品价格传导模型基于简化假设。绿氢耦合等新兴技术的经济可行性预测存在较大不确定性。绿色甲醇航运需求预测区间较宽,受IMO政策与绿氢降本节奏影响显著。