资产负债表

资产端

现金情况:

2025年总现金1299.57亿元,占比15% ;

2024年总现金1432.50亿元;

2025年同比减少10%;

当前现金占比低,主要原因为积极的业务扩张。

固定资产情况:

2025年固定资产2927.76亿元,占比33.13%;

2024年固定资产2622.87亿元;

2025年同比增长12%;

重资产模式。

折旧情况:

2025年折旧费用747.03亿,折旧费率26%;

2024年折旧费用595.65亿,折旧费率23%;

折旧费用非常激进。

存货和应收情况:

存货占比16%;

应收占比4%;

存货应收占比均合理。

负债端

有息负债情况:

有息负债为1191亿元,

其中短期借款385亿元,一年内到期的非流动负债63亿元,长期借款607亿元,应付债券50亿元,租赁负债86亿元;

有息负债率为13%;

在手总现金1299.57亿元,足够兑付有息负债。

总负债情况:

总负债6252亿,应付2092亿,应付的总资产占比24%;

资产负债率为71%;

资产负债率虽然高,但是应付占比大,有息负债率低。

资产结构较稳健,现金充足,现金刚好兑付有息负债,没有多余现金。

ROE分析

2025年ROE为15%;

2024年ROE为26%;

2025年ROE相比较2024年下降11%;

主要原因:净利率,周转率,财务杠杆都有一定的下降;

整车销量2025年460万台,2024年为427万台,同比增长8%。

新能源整车业务竞争加剧,毛利率2024年的19%,2025年为17%。

期间费率2025年为12.9%,2024年为12.5%,整体变化不大。

利润表

2025年经营状况

营收方面:

营收增长3%;

整车销量同比增长8%;

主要为单车售价降低,导致营收增长率小于整车销量增长率。

营业成本方面:

营业成本增长5%;

伴随销量增长,同步增长。

利润方面:

净利润同比降低19%。主要为毛利率降低的原因。

经营现金流同比降低56%。主要为应付的增加产生了变化,2024年为675亿,2025年为-371亿,有1046亿的现金差额。

2026年经营状况

值得关注的是:计划于二零二六年底前在全国建成总计20,000座闪充站。继续深化闭合业务生态,打造电池、整车、储能、充电站一体化的业务闭环,深化垂直整合。超充站这块,个人认为,商业模式非常好,投资回收期大约3年,也就是说周转效率较高。

另外一方面,海外的整车业务值得关注,毛利率高,受地缘冲突影响,油价高企,新能源汽车有望继续打开市场。

现金流量表

筹资活动产生的现金流量净额为1046.14亿元,主要为吸收投资、银行借款。

2025年投资活动产生的现金流量净额为-1974.63亿元,其中购建固定资产、无形资产和其他长期资产支付的现金为1568.08亿元。

大量的资本开支,主要用于整车产能扩建、电池工厂、零部件产线、海外基地建设。

未来的投资预算

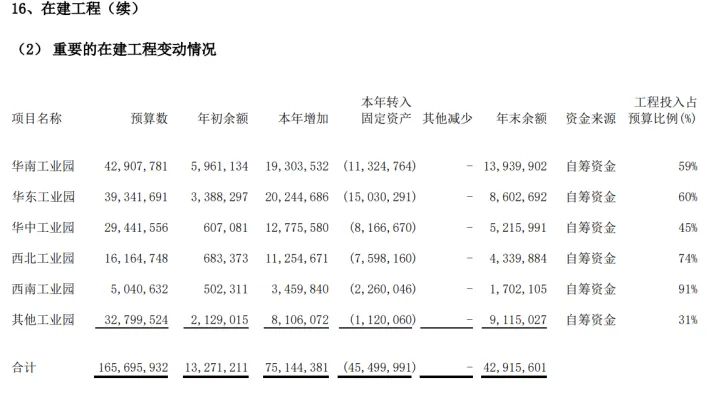

在建工程预算为1657亿元,剩余预算投资为768亿元。

资本收益率:

简算:(利润-财务费用)/(净资产+有息负债-总现金)

=(326+6.5)/(2462+1191-1299)=14%

资本收益率按15%,投资产生的利润增量为768×15%=115.2亿元。

利润增长空间为35%,剩余预算完成时间预计为2年,年增速按15%。

自由现金流计算

利润326亿

经营现金流591亿

折旧747亿;

资本支出1568亿,维护性费用率按5%计算,固定资产为2927亿元,维护性支出约为146亿。

研发费用580亿,考虑比亚迪的研发资本化率非常保守,小于10%,我们计算现金流的时候考虑加回20%的研发费用,580×20%=116亿元。

自由现金流计算=326+747-146+116=1043亿元。

EV(当前价值) = 市值 + 有息负债 − 现金=9600亿;考虑到在手现金和有息负债基本持平。

FCF/EV=1043/9600=10%

现金流估值

考虑到海外的市场进一步开拓以及国内闪充的商业模式进一步的完善,未来企业经营还有一定的增长,考虑26年到28年保持15%的增长,29年到31年保持10%的增长,未来6年创造9940亿的现金,当前价值的现金回收期约为6年。

考虑到企业经营未来还会继续增长,还需另外计算终值,考虑到资本开支2025年基本上已是峰值;另外一方面,折旧较为激进,后期折旧率会降低,预计2031年现金流的30%部分可考虑作为折旧和维护性资本开支。

考虑到是科技制造型企业,终值倍数给15倍,终值=2111×0.7×15=22166亿。

未来(2031年)价值计算=9940+22166=32106亿。

综合评价

竞争优势:

产业链垂直整合,新能源商业模式生态闭环。

资产结构:

重资产模式,现金可以兑付有息负债,应收及存货正常,资产结构较为稳健。

经营方面:

2025年竞争格局加剧,毛利率降低。2026年,闪充带来生态闭环有望打开新空间,海外市场方面,伴随工厂建设完成,有望进一步增长。

现金流方面:

巨大的资本支出,但是90%的支出为扩张性支出。现金流有争议,但是考虑研发资本化过于保守,折旧过于激进,资本开支为扩张性支出,现金流依然强劲。大家对现金流的态度存在分歧。

估值方面:

按照我的测算,当前价值的回收期为6年,6年后终值有2.2万亿。年化回报率为22%。

存在风险:

同质化竞争激烈。

交易观点

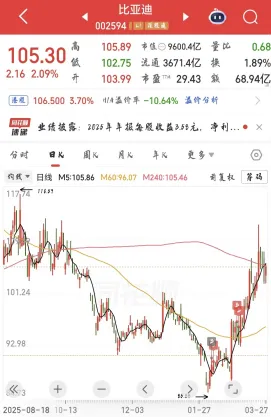

2025年5月底创了新高之后,经过了30%的回调,市场认为整车业务竞争过于激烈。

2026年3月初回调结束,主要是海外市场有望打开增长空间,于此同时,闪充的生态闭环进一步巩固了竞争优势。

但是,2025年年报出来后,大家对现金流的态度依然存在分歧。所以,我觉得,应该能看到回调的可能。

不过,当前中东冲突局势很难平息。油价大概率继续高企。利好新能源整车和储能业务。

个人实盘。2024年初的时候,重仓了比亚迪,2025年中看到整车业务太激烈,结果清仓了。

这一次,对迪子的现金流重新进行了思考,又再一次建仓了,放在了我的长期账户里面。希望6年后能看到3万亿的迪子。

微信号|夜行