报告名称:2026年马年消费行业十大预测(文末附全文pdf) 出 品 方:中信建投

一、内需引擎再发力,消费回暖正当时2026年经济工作中,扩大内需被置于首要位置,政策方面温暖之风频繁吹拂,CPI以及社零数据已然显现出改善的初步迹象。通过以旧换新、下沉激活、智能引导等众多举措同时施行,消费市场正从规模上的扩张朝着结构的升级转变,其内生动力渐渐成为稳定增长的核心支撑力量。

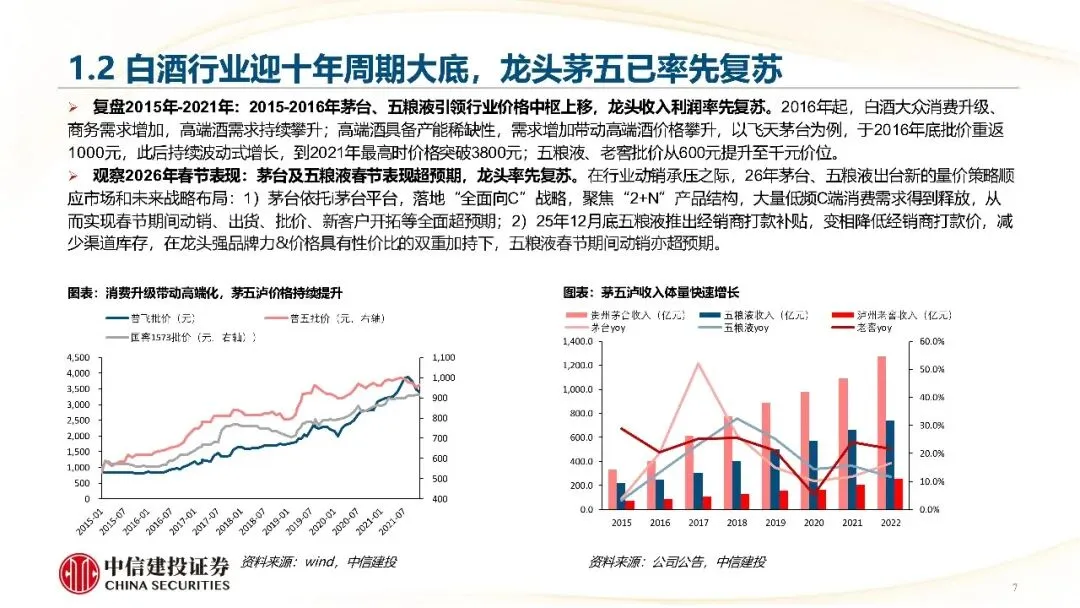

二、白酒筑底迎周期大底,龙头率先复苏白酒行业经历深度调整,业绩预期触底,茅台批价触底,十年周期大底形成。茅台、五粮液依靠精准的C端战略,依靠渠道优化率先回暖,行业价格中枢有望稳步上移,龙头引领价值回归。

三、健康、功能、情绪,三大动能重塑消费逻辑消费正发生转变,从关注“有没有”,转为注重“好不好、悦不悦”。健康化、功能化以及情绪价值,成为品牌实现破局的关键所在:无糖茶饮、药食同源、体重管理、潮玩手办等细分赛道,呈现出高速增长态势,品质刚需与情感刚需,共同推动品类实现突围。

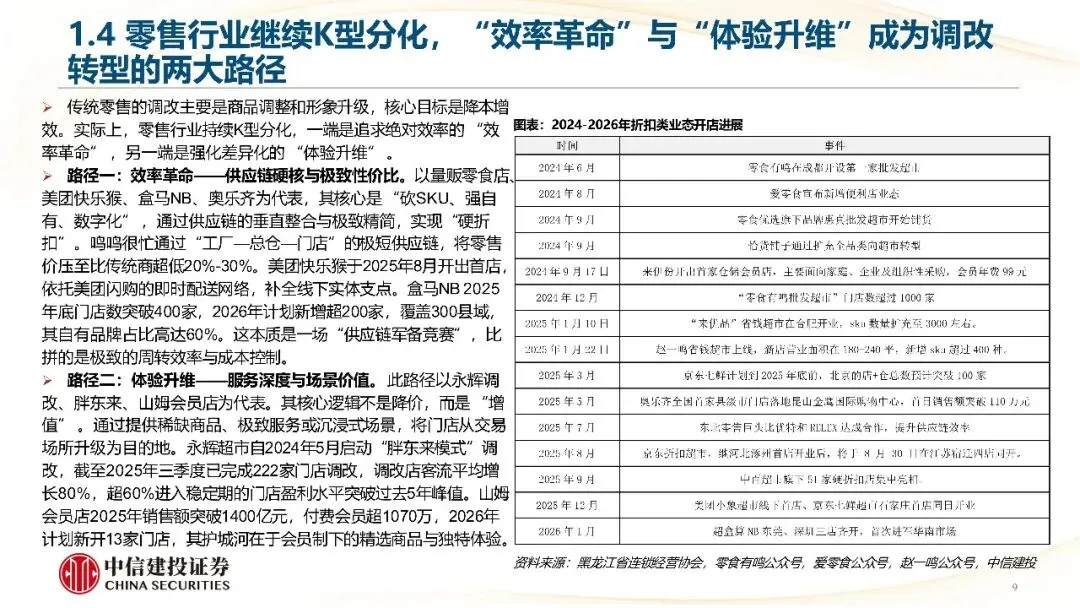

四、零售业K型分化,效率与体验双轨并行零售行业呈现出两极走向,一端是那种供应链极为简化、具备极致性价比的“效率革命”,在这种情况下,量贩折扣店以及硬折扣超市正加快速度向更低层级市场渗透;另一端是服务要具备深度、场景体现出价值的“体验升维”,如此一来,胖东来模式还有山姆会员店凭借稀缺商品以及沉浸式场景来再度构建线下的吸引力。

五、情绪价值成硬通货,线下零售变身“情绪场”为情绪而买单的年轻一代,促使线下门店从“交易场”朝着“情绪场”进行转型,潮玩IP、试吃体验、露营餐饮之类场景变成流量密码,门店的核心资产已不是商品,而是烟火气、社交感以及即时愉悦的情感连接。

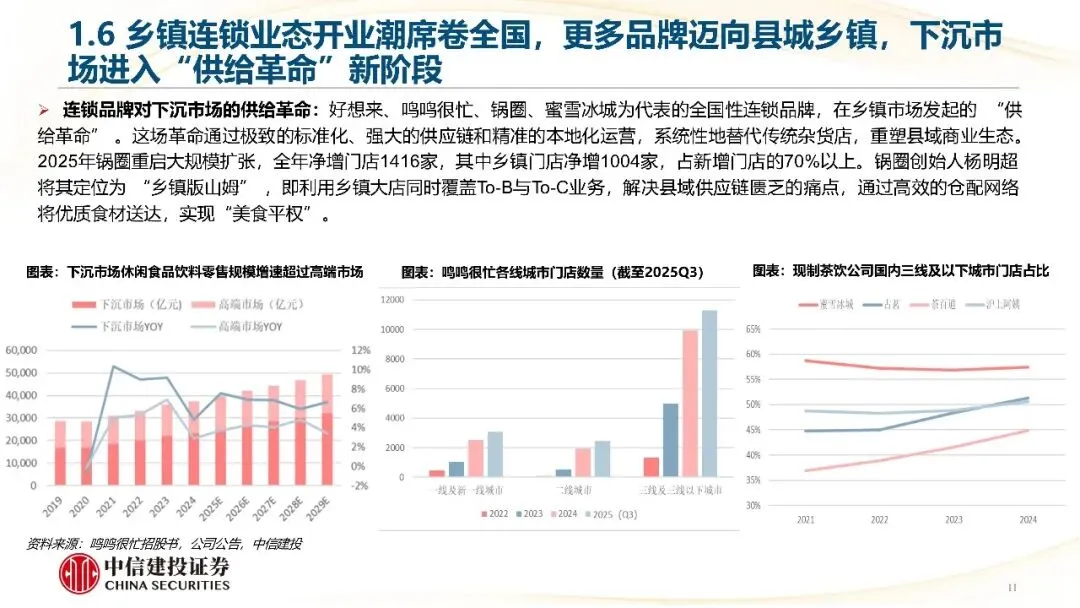

六、乡镇连锁风起云涌,下沉市场迎来供给革命全国范围内的连锁品牌加快脚步往乡镇下沉,借由标准化、数字化以及本地化运营去重新塑造县域商业生态。锅圈、鸣鸣很忙等品牌凭借高效供应链达成了“美食平权”,乡镇不再是消费的洼地区域,而是成为了新的增长极。

七、高端消费强势回归,财富效应释放弹性伴随着资本市场呈现出回暖态势,高端消费从2025年下半年开始逐季复苏,其中奢侈品珠宝、高端美妆、户外运动等品类会优先获得益处,VIC客群、社交的刚需以及供给的稀缺共同对复苏节奏起到决定作用,高端消费正在迎来一轮新的景气周期。

八、人民币汇率走强,原料进口行业迎成本红利处于潜在状态的尚未进行结汇的需求不断地持续释放出来,再加上中国和美国之间的利差逐渐收窄,人民币的汇率由此进入到升值的通道之中。对于进口依存程度较高的像免税、造纸、航空等这样的行业明显地显著受益,成本方面的压力得到缓解,盈利的能力有希望能够持续不断地改善。

九、AI智能硬件爆发,家庭生态迎来智能升级在AI赋能的状况下,扫地机器人、割草机器人、智能眼镜、家用NAS等新的品类迅速地实现了放量,智能硬件从单个产品的智能朝着全屋智能的方向发展。中国的厂商依靠算法、制造以及渠道方面的优势,正在主导全球智能家庭生态的又一轮迭代。

十、周期底部布局消费核心资产,高股息彰显配置价值食品饮料板块估值处于历史低位,家电板块估值处于历史低位,纺服等板块估值处于历史低位,股息率优势凸显,在宏观经济波动加大的背景下,具备稳健现金流的消费龙头正成为周期底部的重要配置方向,具备强品牌护城河的消费龙头正成为周期底部的重要配置方向,具备内需高确定性的消费龙头正成为周期底部的重要配置方向。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】