图片来源:freepik

浦银国际研究

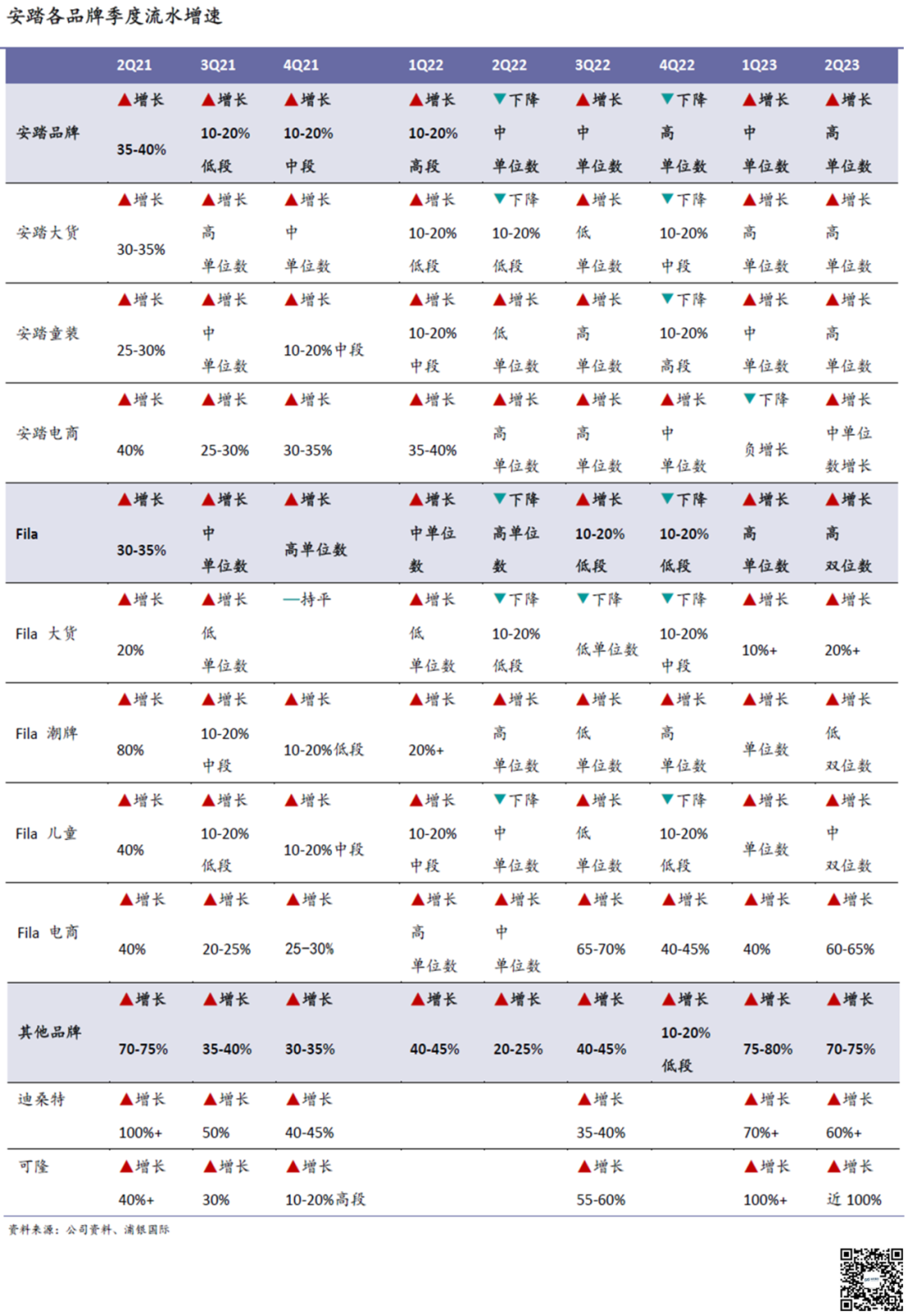

1H23实现高速且高质量的利润增长:安踏 1H23归母净利润同比大增32.3%,远高于市场预期。排除一次性Amer Sports商誉减值的影响,1H23归母净利润同比增长49%。在利润高速增长以及运营效率提升的基础上,1H23经营性现金流同比翻倍。在收入增速(同比提升14%)基本符合预期的情况下,安踏1H23利润的大幅增长主要归功于Fila与其他品牌经营利润率的大幅扩张。我们认为这是公司多年来聚焦多品牌策略以及坚持提升直营能力的成果。

乐观的指引有望增强市场对2H23的信心:面对7-8月较为挑战的宏观环境,管理层依然维持安踏品牌与Fila全年双位数的流水增长目标,同时将其他品牌全年流水增长目标从原先的30%上调至40%。这不仅彰显了管理层的信心,也向市场传递了积极的正面信号。在安踏品牌与Fila的库销比都已经回归到健康水平(5x以下)的情况下,我们认为公司2H23的收入将与流水具有较高的同步性。根据我们的市场调研,尽管7-8月面对较高的基数,安踏品牌与Fila的流水依然维持同比正增长,且8月(截至20日)表现优于7月。我们相信这也为公司在四季度低基数下最终达成全年增长目标提供了底气。

1H23较高的经营利润率是否可持续?市场对1H23较低的广告营销费率以及Fila与其他品牌较高的经营利润率不乏质疑,但我们认为这是公司聚焦DTC的必然结果。Fila与其他品牌的全直营模式带来较高的经营杠杆。因此,收入大幅增长势必会导致费率显著下降。同时,公司还致力于门店人效的提升和租金的节省,进一步推动经营利润率的改善。另外,安踏品牌持续深化DTC导致广告营销费占收入的比例有所下降。管理层预计中长期Fila与其他品牌的经营利润率将维持在25-30%的水平,而安踏品牌的经营利润率有望提升至20-25%。我们预测公司下半年将延续经营利润率同比大幅扩张的趋势,从而驱动2H23净利润增速高于1H23。长期来看,安踏直营门店经营效率的提升是公司未来利润率扩张的主要驱动。

投资风险:行业需求放缓;安踏收入低于预期;Fila品牌力下降。

图表

以上内容节选自浦银国际证券于2023年8月23日发布的研究报告《安踏(2020.HK):多品牌与高直营造就傲人业绩,下半年利润增长有望进一步加速》,欲览报告详情,请点击下方阅读原文。

林闻嘉(消费分析师)

richard_lin@spdbi.com

(852) 2808 6433

桑若楠,CFA(消费助理分析师)

serena_sang@spdbi.com

(852) 2808 6439

1

END

1

联系我们

电话:+852 2809 0300

传真:+852 2793 2272

地址:香港轩尼诗道1号浦发银行大厦33楼

网址:www.spdbi.com

免责声明

重要声明

新世界,心未来

长按二维码订阅

浦银国际研究

点击阅读更多研究内容