免责声明:本号的所有文章均仅限于学习交流使用,不构成任何投资建议,作者不对因为本文影响所做的投资决策负任何责任。

查理芒格说:“那些持续学习的人,生活会越过越好”。

人的身体会到达极限,而头脑则不会。事实上,大多数人到40岁时,身体会大不如前。但是,头脑所能维持的成长和发展却不受限制。

这里所说的头脑肯定不仅仅是指有型的头脑。

读书能够使我们的头脑保持活跃和不断成长。这就是为什么我们应该反复强调培养健康的阅读习惯。阅读也是冥想和平静的过程。

书籍确实能够改变生活,尤其是在你养成了每天阅读的习惯,同时关注自己的每一个想法之后。通过这些努力而复合起来的神经元联结,会让你在几年后变成一个全新的人。

据沃伦·巴菲特和查理·芒格估计,他们每天80%的时间都在阅读或思考自己读过的东西。这就是变得更聪明的秘诀。

在生活中取得成功的方法就是不断学习。而最好的学习方法就是阅读,并且是有效地阅读。而阅读不仅仅是指读书,而是阅读一切。

今年我们来阅读腾讯和中国平安的2025年财报。

一、腾讯控股

1、财务基本面

2025年腾讯核心财务指标表现亮眼,实现营收与利润双位数增长,且利润增速优于收入增速,体现出极强的运营效率与成本控制能力。

具体来看,总营收达7517.66亿元,同比增长14%;

毛利4225.93亿元,同比增长21%,毛利率提升至56%,创下近十年新高;

Non-IFRS净利润2596.26亿元,同比增长17%;

经营活动现金流净额3030.52亿元,同比增长17%,净现金储备充足,为后续战略投入提供坚实支撑。

同时,全年研发投入达857.47亿元,同比增长21.3%,资本开支792亿元,均创历史新高,重点投向AI算力与技术研发,为长期发展筑牢根基。

1)增值服务

增值服务板块总收入3692.81亿元,同比增长16%,占总营收比重达49%,其中游戏业务是核心增长引擎。

本土游戏收入1642亿元,同比增长18%,得益于《三角洲行动》《无畏契约》等爆款新游发力(其中《三角洲行动》DAU峰值破5000万),以及《王者荣耀》《和平精英》等长青产品的稳定贡献。

国际游戏收入达774亿元,同比增长33%,首次突破100亿美元大关,占游戏总收入近30%,主要依靠《PUBG Mobile》的持续强势、Supercell等海外工作室的产能释放,以及《鸣潮》等自研产品在欧美市场的突破,全球化布局成效凸显。

此外,AI技术深度赋能游戏研发与运营,不仅降低了本地化成本,还提升了玩家互动体验,进一步巩固了行业龙头地位,2025年腾讯游戏全球收入排名第二,国内市场占比超50%。

2)营销服务

营销服务(广告)收入达1450亿元,同比增长19%,显著高于行业14%的平均增速,核心驱动力来自AIM+智能投放系统的落地与视频号生态的商业化加速。

AI技术的应用大幅提升了广告匹配精准度与投放效率,其中AI生成素材的成本仅为人工的1/5,点击率提升30%-50%。

同时,微信生态的私域闭环优势凸显,广告直达小程序、电商的闭环模式占比持续提升,推动广告业务毛利率达到58%。

截至2025年,腾讯广告国内市场份额达18.3%,排名第二,虽落后于字节,但私域转化效率比开放平台高30%,形成差异化竞争优势。

3)金融科技与企业服务

金融科技与企业服务板块全年收入2294.35亿元,同比增长8%,其中腾讯云实现历史性突破,首次达成全年规模化盈利,经调整利润达50亿元。

该板块毛利率同比提升4个百分点至51%,居于行业高位,毛利提升的核心原因的是业务结构优化,低毛利的IaaS硬件销售占比下降,AI相关服务需求持续增长。

企业服务收入增速达20%以上(四季度同比增长22%),显著高于金融科技(高个位数增长),腾讯云智能体开发平台(ADP)已在金融、传媒、零售等20多个行业落地,文化传媒行业客户规模同比增长13倍;

海外市场同样表现亮眼,腾讯云海外客户规模同比翻倍,音视频产品在亚太OTT市场覆盖率超70%。

2、AI战略

2025年腾讯AI战略全面提速,从技术研发到产品落地形成完整布局,成为驱动业务提质增效的核心动力。

核心大模型混元(HY 3.0)持续迭代升级,计划于2026年4月陆续对外开放,目前已进入内测阶段。

基于混元大模型的AI产品矩阵不断丰富,元宝、WorkBuddy、QClaw等应用落地并产生实际效用,其中元宝AI生图在春节期间日均调用量增长30倍,混元3D系列模型在开源社区下载量突破300万。

截至2025年底,腾讯全球AI相关专利申请公开量超9.4万件,技术储备雄厚。AI技术已深度融入广告、游戏、云服务等核心业务,实现降本增效与体验提升,同时AI基础设施投入同比增长86.95%,为后续商业化爆发奠定基础。

但是,尽管AI已在核心业务中体现降本增效价值,但整体仍处于重投入周期,尚未进入大规模盈利阶段,短期(1-2年)难以实现显著变现,可能压制整体利润率。

据高盛预测,2026年腾讯营业利润率将收窄65个基点,净利润增速从17%降至10%左右;同时,AI行业竞争激烈,OpenAI、Google、百度、字节等巨头纷纷加码,腾讯在基础模型迭代、产品商业化进度上仍面临不确定性,若投入不及预期,可能影响长期竞争力。

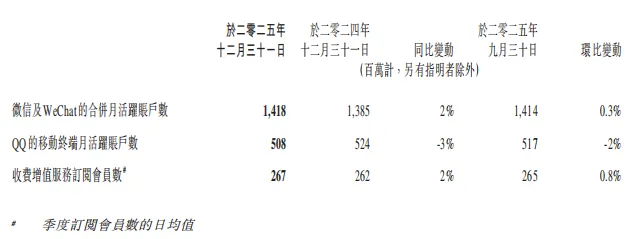

3、社交基本盘

微信作为腾讯的核心生态壁垒,用户规模持续稳固,2025年微信MAU达14.18亿,同比增长2%,全场景渗透优势显著,成为AI落地的最佳场景,而AI又反过来强化了生态壁垒,这种协同效应难以被竞争对手复制。

视频号作为增长新引擎,表现尤为突出,总用户时长同比增长20%以上,直播与广告商业化加速,不仅为广告业务提供增量,还带动了微信生态的整体活跃度,与微信支付、小程序形成闭环,进一步巩固了腾讯的社交龙头地位。

此外,微信支付按交易笔数计算占比达59.7%,与支付宝合计占比超90%,全场景渗透优势难以匹敌。

4、小结

腾讯2025年财报的核心亮点在于,AI技术全面赋能下盈利质量显著跃升,游戏、广告、云服务三大核心引擎同步向好,微信生态壁垒持续强化,全球化布局成效凸显,财务基本面稳健且长期增长动力充足。

但是,腾讯在年报出具后,一直处于阴跌状态。那是因为很多投资者对腾讯加大投入AI的担忧,认为在AI巨额投入的短期利润压制;而且,国内监管合规成本上升、海外地缘风险凸显——尤其是那唯恐天下不乱的美帝,居然说腾讯威胁它的国家安全——纯属扯淡的一派胡言;但核心业务竞争加剧、增长天花板开始显现这一点确实值得担忧,进而选择用脚投票,导致股价下跌,是完全可以理解的。

然而,作为“敢为天下后”的腾讯,我认为以上多数风险为短期或阶段性,不影响长期核心竞争力。整体来看,腾讯正从“流量巨头”向“AI驱动型科技公司”转型,转型过程中虽有挑战,但长期价值可期。

所以我选择坚守,并在上周补了仓位。

二、中国平安

1、财务基本面

总体而言,2025年中国平安核心财务指标表现稳健,盈利质量持续提升,股东回报力度不断加大。

具体来看,归属于母公司股东的营运利润1344.15亿元,同比增长10.3%;归属于母公司股东的扣非净利润1437.73亿元,同比增长22.5%,盈利增速凸显成长韧性;归属于母公司股东权益首次突破万亿元,达10004.19亿元,较年初增长7.7%,资本实力进一步夯实。

分红方面,全年现金分红总额488.91亿元,连续14年保持上涨,拟派发2025年末期股息每股现金人民币1.75元,全年股息每股现金人民币2.70元,同比增长5.9%,基于归母营运利润计算的现金分红比例达36.4%,充分体现股东回报导向。

2、保险业务

一直以来,保险业务才是中国平安的基本盘,作为保险业龙头,是公司源源不断现金流的压舱石。当然平安如今银行和投资业务也不容小觑,但保险才是它的基石所在,可以源源不断地为集团提供现金流,而在取得这些现金流的过程中,成本居然还是负数,这是平安的强大之处。

1)、寿险

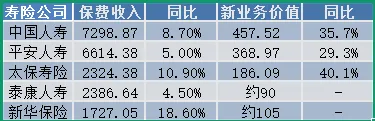

平安寿险是仅次于中国人寿的第二大寿险承保主体。全年实现保费收入6614.38亿元,同比增长5%。

平安人寿2025年累计赔付金额415.1亿元,理赔获赔率99.2%,其中重疾赔付占比50%、医疗赔付占比28%,综合赔付率约72%(结合保费收入与赔付支出测算);中国人寿2025年上半年个人短期健康保险业务综合赔付率为51.4%,全年整体综合赔付率约68%;太保寿险2025年承保综合赔付率为70.4%。

其中,平安新业务价值368.97亿元,同比大增29.3%,新业务价值率28.5%,同比上升5.8个百分点,实现“量价齐升”。

2)、财产保险

财产保险业务是国内第二大承保主体,仅次于中国人保,平安全年原保险保费收入3431.68亿元,同比增长6.6%,综合成本率96.8%,同比优化1.5个百分点。也就是说市场每年给平安提供3400亿现金流,而平安取得这些现金流的成本居然是负的。

细分来看,车险保费2303.62亿元,同比增长3.2%,综合成本率95.8%;新能源车险保费524.80亿元,同比增长39.0%,市场份额27.7%,实现承保盈利。

3、银行业务

平安银行作为综合金融布局的重要组成部分,2025年经营保持稳健,资产质量持续改善。

全年实现净利润426.33亿元,同比下降4.2%;截至2025年末,不良贷款率1.05%,较年初下降0.01个百分点,资产质量管控成效显著;拨备覆盖率220.88%,风险抵补能力保持良好,核心一级资本充足率较年初上升0.24个百分点至9.36%,资本实力持续增强。

零售业务高质量发展,管理零售客户资产(AUM)42384.09亿元,较年初增长1.1%;同时持续支持实体经济,企业贷款余额较年初增长3.5%,服务新质生产力成效突出,科技企业客户数3.19万户,较年初增长21.1%,实现社会效益与经营效益双赢。

4、投资业务

2025年中国平安保险资金投资业绩表现优良,资产配置策略均衡高效,有效对冲市场波动风险。

截至2025年末,公司保险资金投资组合规模达6.49万亿元,较年初增长13.2%,始终秉持长期投资、匹配负债的指导思想,通过固定收益投资、权益投资、另类投资等多元化配置,实现综合投资收益率6.3%,同比上升0.5个百分点,显著高于过去10年4.9%的平均综合投资收益率,大幅超过4%的内含价值长期投资回报假设。

值得注意的是,公司投资风格更为稳健,仅25.1%的投资收益体现在当期利润表,相较于同行高比例计入FVTPL的模式,有效降低了股市波动对利润的冲击,提升了盈利稳定性,2025年四季度在金融股表现优异的背景下,投资端进一步助力业绩增长。

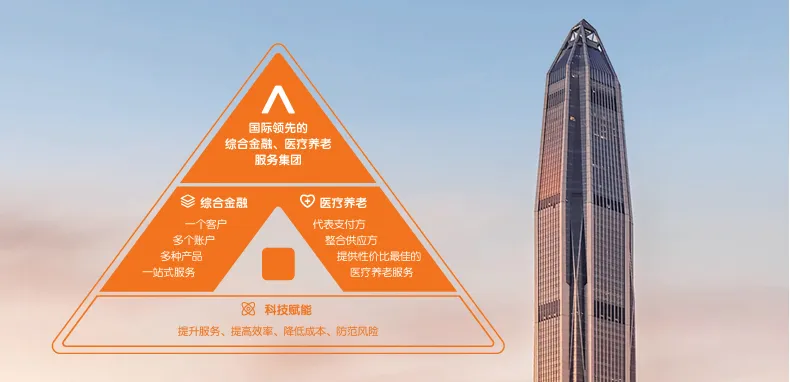

5、医疗生态

中国平安深化“保险+服务”布局,医疗养老生态持续完善,有效推动核心业务提质增效,已成为公司差异化竞争的核心抓手,迈入“价值兑现期”。

2025年,平安寿险使用医疗养老服务客户数达1829.8万人,医养生态对保险业务的赋能作用显著。

从客户价值来看,使用医养服务的客户加保率提升4个百分点;医疗健康权益客户寿险新单件均提升至1.5倍,居家养老权益客户寿险新单件均提升至5.2倍,高品质养老权益客户寿险新单件均更是提升至23.4倍,充分体现了医养生态的差异化竞争优势。

医养板块自身经营表现亮眼,北大医疗集团2025年营业收入达57.23亿元,平安健康实现营业收入54.68亿元、净利润3.80亿元,打造中国特色管理式医疗模式。

同时,“四到”医疗养老服务网络持续完善,到家服务累计超24万名客户获得资格,到院服务覆盖全国超3.7万家医院,到企服务覆盖超9.5万家企业、超6000万名员工,到线服务实现在线药店“直付”场景打通,全方位覆盖客户需求。

5、小结

中国平安2025年财报的核心亮点在于,“综合金融+医疗养老”战略落地成效显著,寿险改革释放增长动能,投资业务稳健向好,AI赋能与医养生态协同效应凸显,财务基本面扎实且股东回报持续加码,客户价值与生态价值同步提升。

核心风险则集中在监管政策调整、市场竞争加剧、投资与利率波动、业务转型压力以及科技操作风险等方面,多数风险为行业共性挑战,公司已通过优化资产配置、完善合规体系、深化科技赋能、完善医养服务网络等方式积极应对。

在国内保险集团公司中,中国平安一直是那个创新典范,总是能先行一步,抢的发展先机,是行业内争相学习的对象。

整体来看,中国平安已逐步摆脱转型阵痛,进入高质量发展通道,长期竞争力与发展韧性充足,2026年作为“服务创新年”,随着战略的持续深化,有望实现经营效益与发展质量的进一步提升,充分把握医疗养老这一“长坡厚雪”赛道的发展机遇。

三、总结

尽管两家公司2025年的经营业绩都相当漂亮,但市场先生总是疯癫的,最近无论是腾讯还是平安,股价跌得都有点猛,其中腾讯在年报出具后跌去了10%左右,较去年高点已跌去近30%,而平安则是从近期高点74.88跌至当前的56.95,跌幅超20%。

腾讯是营收超7000亿的庞然大物,但依然呈现的是增长型公司,当前足够低估,是越跌越安全的。

中国平安,2025年的内含价值为15043亿,同比增长5.74%,截至3月26日收盘A股市值为1.03万亿,公司当前的PEV估值为0.68,处于明显低估状态。相较而言,中国平安的增长乏力。由于买入的足够低,现在平安每年的分红超5%,我觉得从低估和分红角度去考虑,平安同样是好的投资标的。