AI深度解读公司年报,大框架已实现,结果出人意外的好。

报告全文,放在简介后面。

截图较多,点开放大慢慢看。

再次感谢身在远方的那位技术大神,实现这个基本框架,意味着公司的年报解读,AI将其高度彻底拔高。

今天的分享,希望帮助大家更快地理解,AI将如何在年报解读、财务分析领域,极速提升我们的效率。

公司背景

UnitedHealth Group(UNH,联合健康集团),漂亮国最大医疗保健公司,通过两个主要部门运营:

- UnitedHealthcare(联合健康保险公司,医疗保险)

- Optum(医疗保健服务、技术和药房福利)

AI深度解读报告

一、说明

经过5轮深度迭代优化,从原始90次迭代、1,238次工具调用的分析中,提取核心投资逻辑。

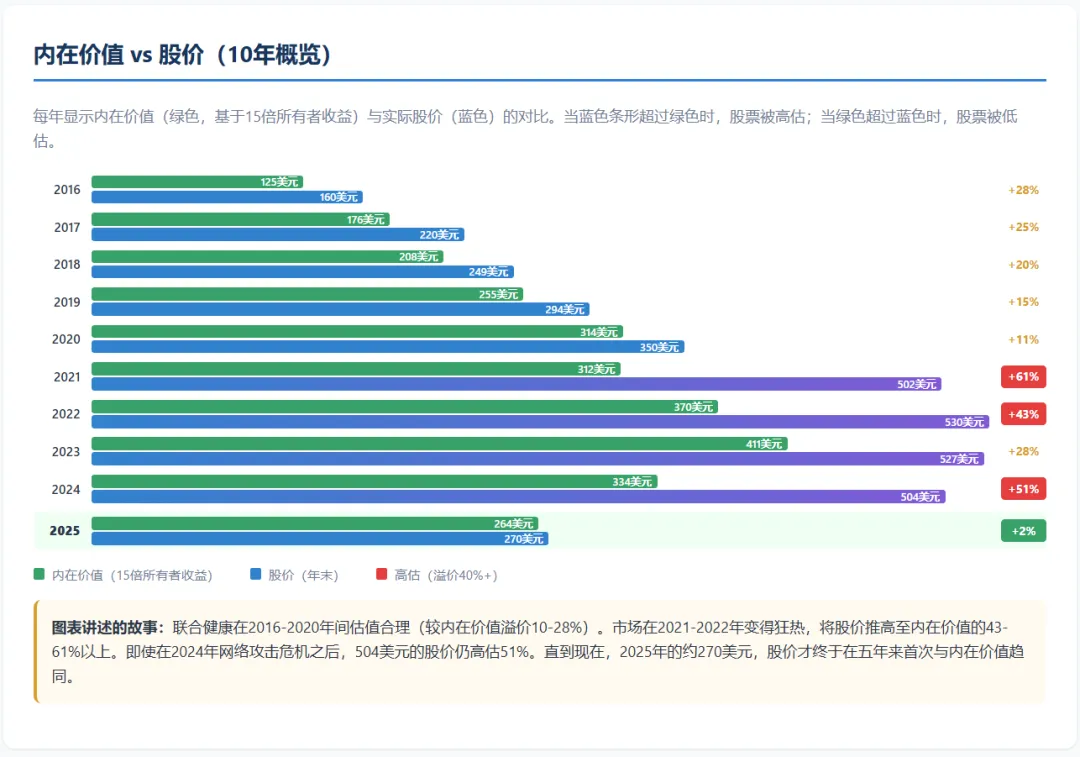

二、内在价值和股价对比

注:AI解读,不构成任何投资建议。

核心发现

联合健康的股价与内在价值关系,经历了“合理估值—过度高估—回归合理”的完整周期。2016-2020年间,股价较内在价值溢价10-28%,属于合理区间;2021-2022年市场狂热,溢价飙升至43-61%,形成明显泡沫;2024年即使经历网络攻击危机,股价仍高估51%;直到2025年的270美元,股价才首次在五年内与内在价值(264美元)趋同,当前15.3倍市盈率是自疫情以来的最低水平。

三、公司业务

商业模式本质

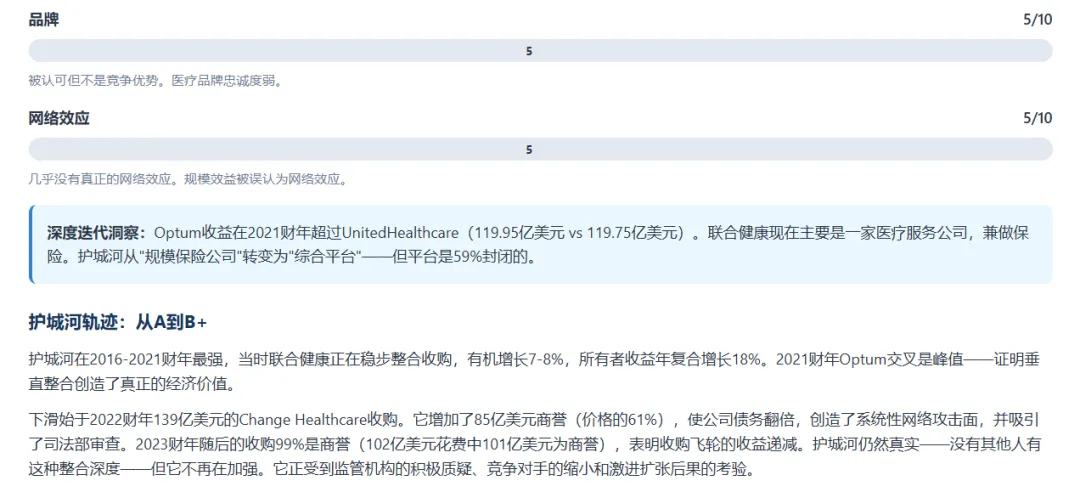

联合健康是全球唯一一家,覆盖完整医疗价值链的公司,通过两大平台运营:UnitedHealthcare(保险端)和Optum(服务端)。这种垂直整合,既是核心竞争优势,也是监管风险的主要来源。2021年是结构性里程碑,Optum营业收入首次超过UnitedHealthcare,标志着公司从传统保险公司,转型为综合医疗平台。

四大业务板块

UnitedHealthcare(保险):覆盖约5,000万会员,是美国最大的健康保险公司。医疗护理比率(MCR)是关键指标,2024年达85.5%,每上升1个百分点,将减少约30亿美元营业收入。

Optum Health(医疗服务):雇佣/关联9万+医生,服务1亿人。采用"基于价值"的护理模式,但2023年利润率压缩160个基点,显示整合压力。

Optum Pharmacy(药房福利):三大药房福利管理公司之一,年处理16亿处方,面临药品定价透明度监管压力。

Optum Insight(健康IT):年处理150亿+交易,美国有4/5医院使用。300亿美元合同backlog提供收入可见性,但Change Healthcare网络攻击暴露了数据基础设施的脆弱性。

飞轮效应的脆弱性

Optum毛收入的59%,来自UnitedHealthcare内部交易,且该比例从2016年的55%上升至2023年的61%。这种封闭性意味着,如果保险端受损,服务端也将同步崩溃。因为护城河是循环的,而非独立的。

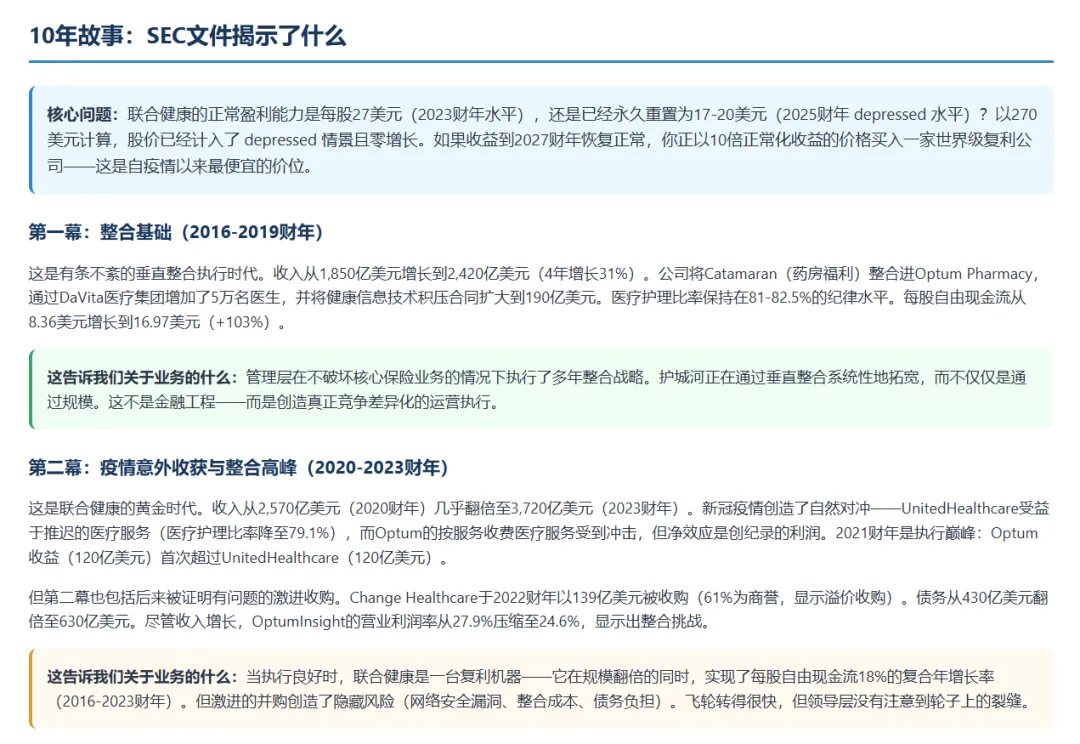

四、10年故事:SEC文件揭示了什么

联合健康过去十年的发展,可分为三个阶段,每个阶段都有明确的增长驱动和风险积累。

第一幕:整合基础期(2016-2019财年)

这是有条不紊的垂直整合执行时代。收入从1,850亿美元增长至2,420亿美元(4年+31%),关键收购包括Catamaran(药房福利)和DaVita医疗集团(增加5万医生)。医疗护理比率地维持在81-82.5%,每股自由现金流从8.36美元增长至16.97美元(+103%)。这一阶段证明了,管理层具备执行复杂整合战略的能力。

第二幕:黄金时代与隐患积累(2020-2023财年)

疫情创造了意外的自然对冲,UnitedHealthcare受益于医疗服务推迟(MCR降至79.1%),收入从2,570亿美元飙升至3,720亿美元。2021年Optum收益首次超过保险端,标志转型成功。但隐患同时积累,Change Healthcare收购(139亿美元,61%为商誉),使债务翻倍至630亿美元;Optum Insight利润率从27.9%压缩至24.6%,显示整合挑战。

第三幕:多危机并发(2024-2025财年)

四场危机同时爆发,Change Healthcare网络攻击(31亿美元+损失,1.9亿人数据泄露)、司法部刑事调查升级、医疗护理比率恶化至85.5%(20年最差)、CEO突然辞职。股价从600美元暴跌至270美元(-55%)。核心问题,这是暂时性低谷(如2020年疫情)还是结构性转变?

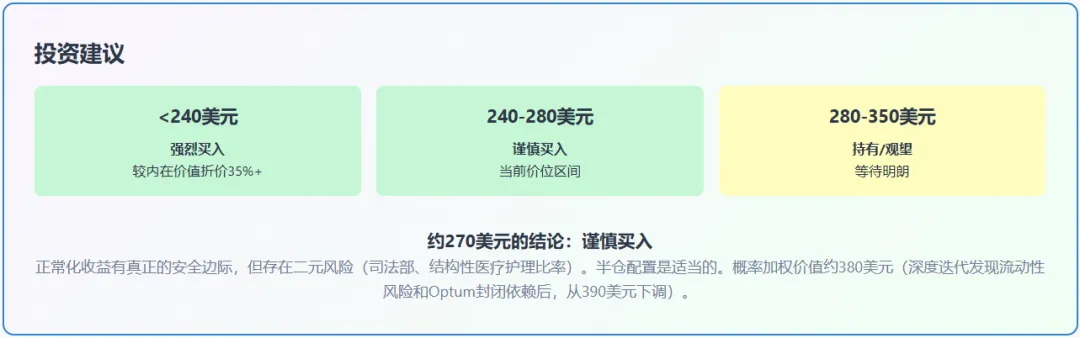

五、决策逻辑:买入、持有还是卖出?

注:AI解读,不构成任何投资建议。

六、投资建议

注:AI解读,不构成任何投资建议。

七、深度迭代

经过90次深度迭代,27个审查检查点,1,238次工具调用,分析发现了5项被市场普遍忽视的关键风险点,这些发现直接改变了估值模型的假设:

1. 现金流动性幻觉

公司报告的100-250亿美元现金中,仅7-8亿美元可自由使用。其余被困在受监管的保险子公司中。2024财年,92亿美元子公司股息中的49亿美元需要特别监管批准。这意味着在危机情景下,即使现金流充裕,公司也可能因监管限制而被迫削减股息。

2. Optum的封闭性依赖

Optum内部收入占比,从2016年55%上升至2023年61%,而非下降。这意味着,其外部独立竞争力,未经大规模测试。如果UnitedHealthcare失去市场份额,Optum59%的收入将消失或变得无利可图。护城河是循环的,而非独立的。

3. 医疗护理比率被美化30-80个基点

每年2.2-17亿美元的“有利前一年医疗成本发展”,使报告的MCR比实际基本面好0.3-0.8个百分点。2024年报告MCR为85.5%,调整后实际约为86.2%。即使在正常化情景下,MCR也可能稳定在84-85%,而非管理层指引的82-83%。

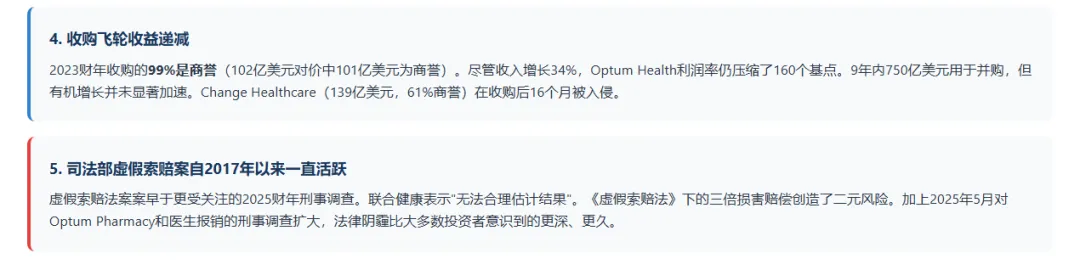

4. 收购飞轮收益递减

2023财年收购的99%是商誉(102亿美元对价中,101亿美元为商誉),Optum Health利润率,在收入增长34%的情况下,仍压缩160个基点。9年750亿美元并购支出,未显著加速有机增长;Change Healthcare在收购后16个月,即遭受史上最大医疗数据泄露。

5. 司法部调查已持续8年

调查自2017年开始(非2025年新鲜事),已从民事升级为刑事。《虚假索赔法》下的三倍损害赔偿创造二元风险,按Medicare Advantage收入规模计算,100-200亿美元和解是合理估计,且可能附带运营限制条款。

八、模拟巴菲特评级

九、竞争护城河评分

护城河的悖论

联合健康拥有医疗行业最深的垂直整合护城河(唯一覆盖保险+医疗服务+药房+数据的公司),但这一护城河正受到监管机构的积极质疑,竞争对手的追赶,以及自身激进扩张后果的三重侵蚀。

护城河转折点

2021年Optum收益超过UnitedHealthcare是峰值。2022年Change Healthcare收购是转折点,增加了139亿美元商誉,债务翻倍,创造了网络攻击面,吸引了司法部审查。护城河从"A级"下滑至"B+级",且趋势仍在恶化。

十、风险识别

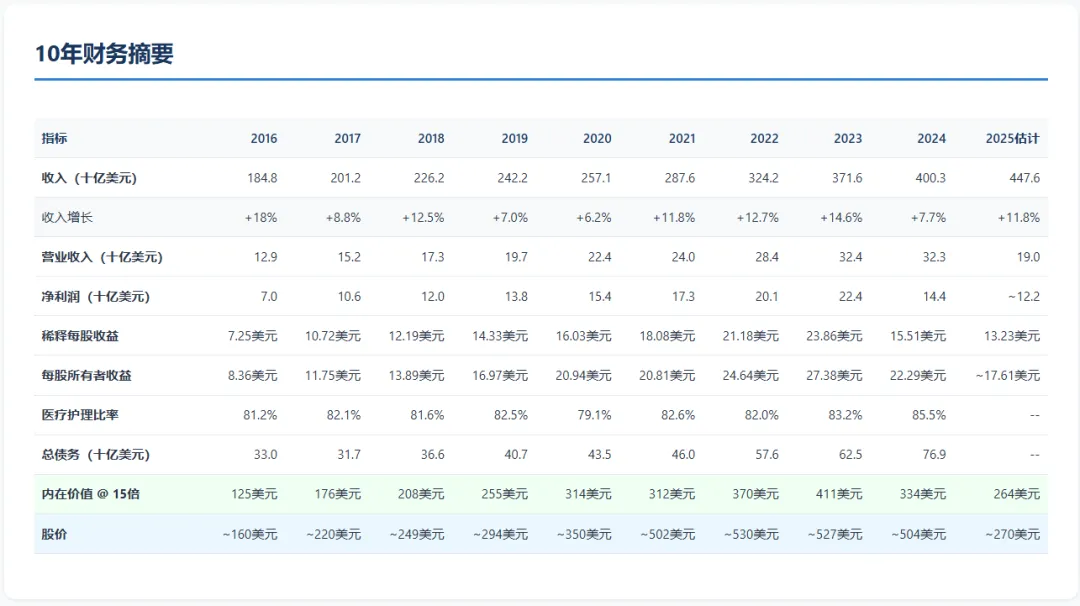

十一、10年关键财务数据

增长故事与盈利能力脱钩

2016-2023年,联合健康展示出色的增长轨迹,收入复合年增长率10.5%,净利润增长率18.0%,每股自由现金流增长率17.9%。

但2024-2025年的数据,显示出这一增长模式的脆弱性。2024年净利润暴跌36%(受网络攻击和巴西退出影响),2025年营业收入预计崩溃41%至190亿美元。

核心投资问题

每股所有者收益,能否从当前的17.61美元,恢复至25-27美元的正常化水平。如果能,10倍市盈率是极端低估;如果不能,即使15倍市盈率也可能是价值陷阱。

十二、模拟巴菲特评分卡

注:AI解读,不构成任何投资建议。

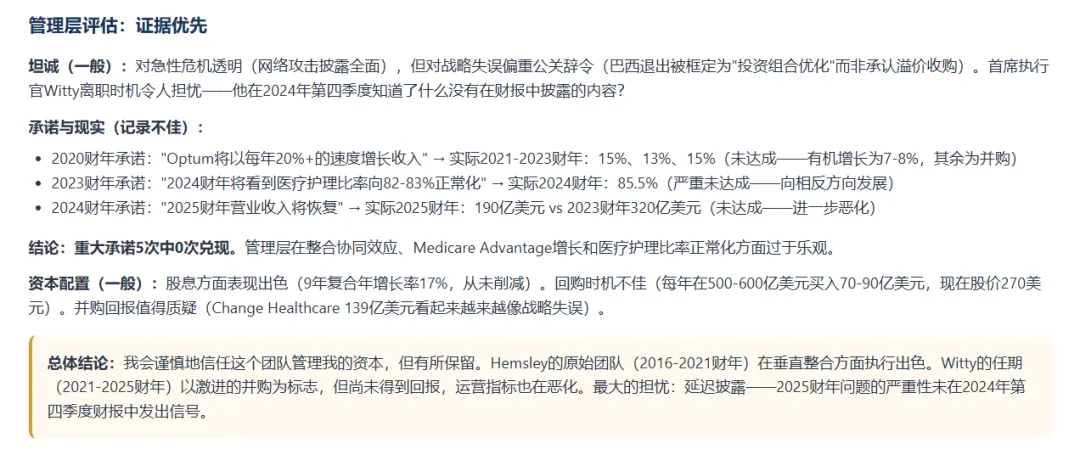

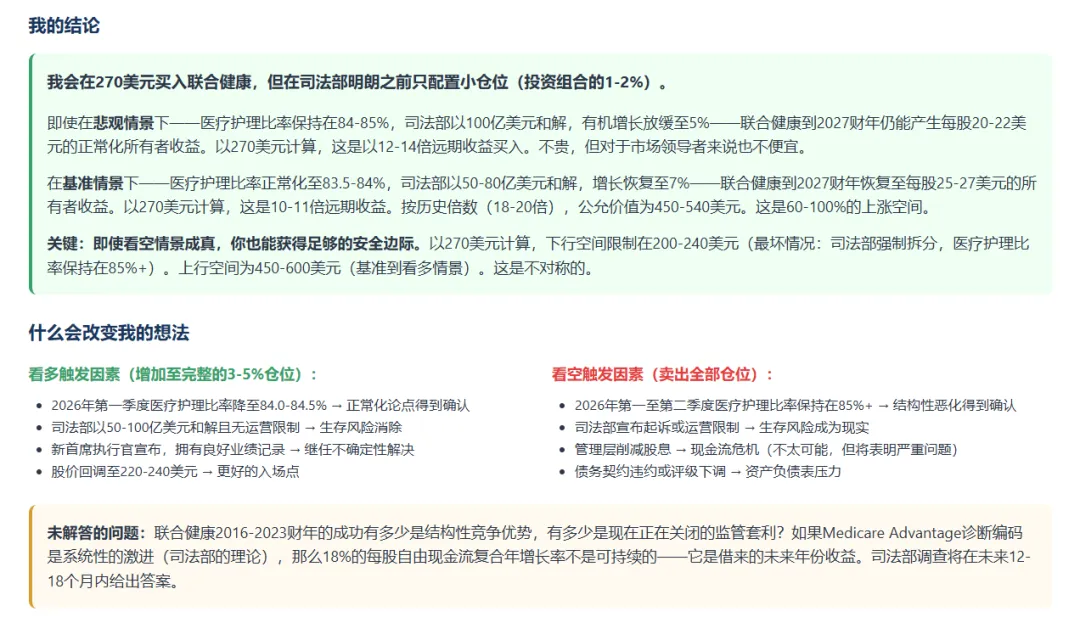

综合评级:B(谨慎买入)

公司仍是医疗行业最高质量的参与者之一,但面临公司20年历史上最复杂的多危机局面。当前估值提供了足够的安全边际,但需严格控制仓位,直至司法部明朗,MCR改善信号出现。

十三、其他因素

结语

以上是AI的完整报告,但这些还不是全部。在继续多次深度迭代后,AI甚至深挖出更多的关联风险因子,自己进行情景演绎和推算。

AI深度阅读的所有环节,是在“仅阅读年度报告10-K文件”的前提下完成,没有添加任何其他影响信息或联网搜索。

准确性和专业度,已经非常可怕了。

目前,Claude的Financial Services Skills(金融服务技能)再度更新,这些Skills是专为金融服务专业人士设计的专业工具,是Claude提供的针对常见财务分析、研究和文档创建任务的专项功能。这些技能目前处于研究预览阶段,只对企业级用户开放。

既然我们普通人,都可以完成上述质量的AI深度解读,你们可以想象,几个月后,一旦Claude发布完整版,这组金融分析Skills会有多离谱。

AI不仅在发展,还是在超发展。

我们普通人能做的,就是尽量跟上,不要被时代抛弃。

......

又到月末,昨天忘了,稿费打赏放在今天,每月底赚一次稿费:

打赏全凭随意,支持码字动力。

......

今天就这些了。