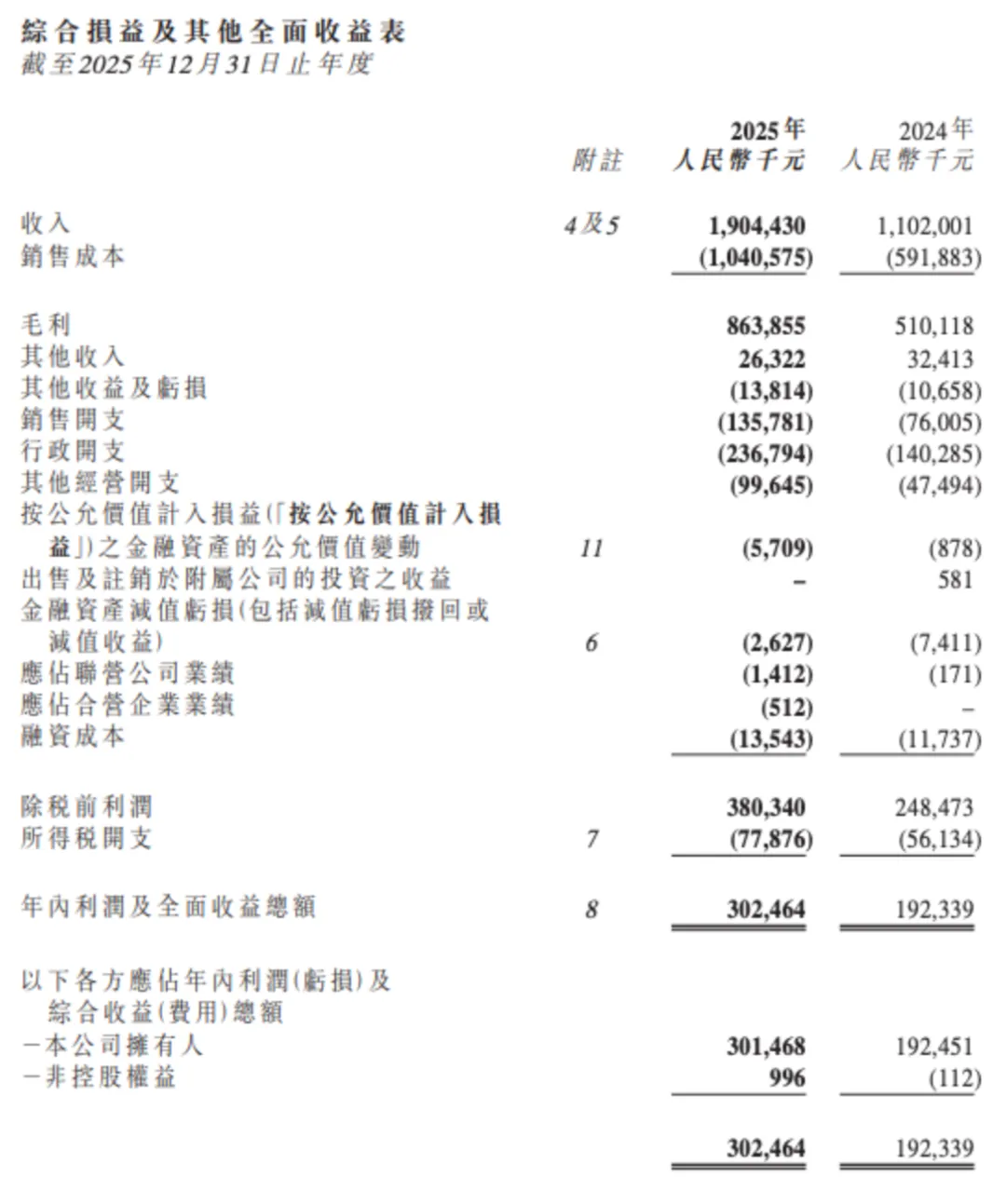

2025年,卓越教育实现营业收入19.04亿元,同比增长72.8%,归母净利润3.02亿元,同比增长57.3%,经调整净利润3.05亿元,同比增长57.9%。业绩高增主要得益于综合素养业务的爆发式增长、大湾区市场深耕及AI技术赋能运营效率提升。全年经营活动现金流净流入6.44亿元,截至2025年末现金及现金等价物达8.24亿元,财务安全边际充足。

分季度看,2025年下半年营收9.9亿元,同比增长26.5%,归母净利润1.5亿元,同比增长8.9%,增速较上半年有所放缓,主要受市场竞争加剧及AI研发投入增加影响。

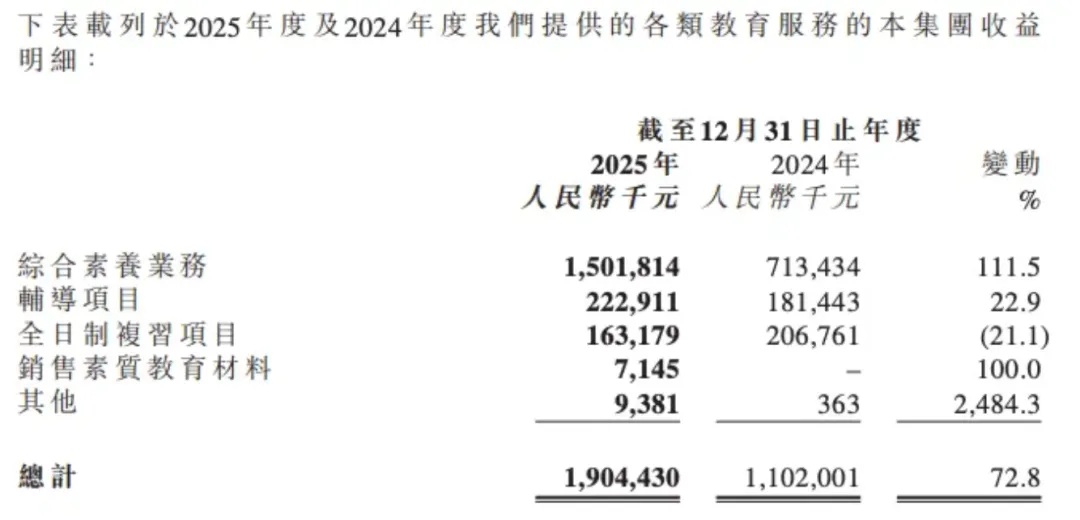

业务拆解:素养业务占比近八成,成增长核心引擎

- 综合素养业务

:营收15.02亿元,同比激增111.5%,占总营收比重达79.1%,成为绝对增长主力。增长动力来自课时数(同比+110%)与课时单价(广州核心市场同比+7%)双升,报读人次、续报率创近七年新高,用户认可度持续转化为经营实效。业务覆盖编程、阅读、综合能力等素养类产品,并延伸至家庭教育场景。

- 辅导项目

:营收2.23亿元,同比增长22.9%,维持稳健增长,主要受益于K12课后辅导需求稳定及个性化教学服务升级。 - 全日制复习业务

:营收1.63亿元,同比下滑21.1%,主要因中考及高考复读市场竞争加剧,公司主动调整课程结构,聚焦高质量生源。

财务分析:毛利率微降,AI投入加码致净利率承压

- 毛利率

:2025年毛利率为45.4%,同比微降0.9个百分点,主要因新教师招聘及网点扩张导致成本上升。 - 费用端

:销售费用率7.1%(同比+0.2pcts),因业务扩张招生费用增加;行政开支率12.4%(同比-0.3pcts),受益于收入规模效应;其他经营开支(主要为研发投入)占收入比5.2%(同比+0.9pcts),因“ALL IN AI”战略下研发及教研人员薪酬增加。 - 净利率

:2025年净利率为15.9%,同比-1.6pcts,受毛利率微降及费用投入增加影响,但整体盈利能力仍处行业前列。

战略升级:AI赋能+质价比双轮驱动,深耕大湾区

- AI技术落地

:2025年8月发布AI学伴、AI阅读、自适应学习系统等产品,统一接入“鲸准教”平台,构建“师-机-生”教学新模式。AI已应用于学情分析、作业批改、招生线索筛选等环节,并与华南师范大学共建AI教育实践基地,加速技术迭代。 - 质价比战略

:区别于传统性价比,以教学质量与服务品质为核心,通过AI优化师资配置、降低运营成本,同时加大教研投入,提升课程差异化竞争力。 - 区域深耕

:巩固广州市场领先地位,加快深圳、佛山拓展,未来三年计划收入保持双位数增长。2026年将聚焦既有网点提质提效,放缓开店节奏以释放新店产能,优先推动新店、次新店产能释放。

股东回报:高派息+回购,彰显长期信心

公司派息率逐年提升,2024年派息率50%,2025年提升至60%,2026年计划达70%。2025年每股派息0.117港元,当前股息率超7%,叠加2025年回购超1800万港元,凸显对股东回报的重视。当前股价对应2026年市盈率约7倍,估值处于历史低位。

未来展望:AI深化与区域红利共振,利润增速或短期承压

未来三年,公司计划收入保持双位数增长,动力来自区域深耕(大湾区人口红利)与AI深化(技术降本增效)。但受市场竞争加剧及AI研发投入增加影响,2026年利润增速预计低于收入增速。长期来看,素养业务与AI赋能有望持续释放价值,公司作为华南K12教育龙头,竞争优势有望进一步巩固。

风险提示

教育政策收紧、出生人口下滑、行业竞争加剧可能对公司业绩产生影响。

总结

卓越教育2025年业绩验证了从传统教培向素质教育转型的成功,AI技术与质价比战略成为核心竞争力。在行业合规化与高质量发展趋势下,公司通过区域深耕与技术创新,有望延续增长态势,高派息政策为投资者提供了安全边际。