手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

读中国平安2025年财报笔记

日期:2026-03-28 22:28:53 来源:网络整理 作者:本站编辑

评论:0

读中国平安2025年财报笔记

中国平安系本人目前持仓时间最久的一家公司,写下本笔记仅作为服务于本人的跟踪学习。

一、公司性质定位

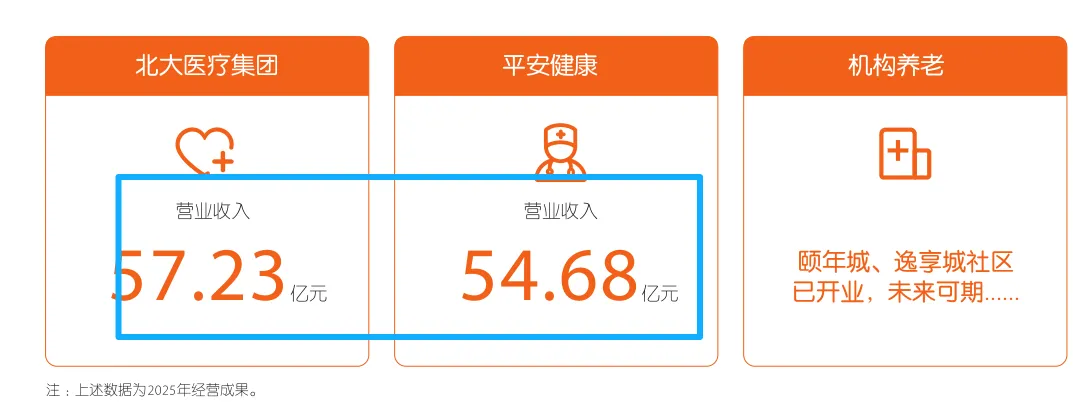

换言之,公司定位不是单纯的保险公司。医疗养老是未来最大的可能增长点,6亿受益于改革开放的有钱一代(60-80后)正在逐步步入老龄化。

但从财报看,目前医疗养老对经营贡献很少,依然处在拉横幅阶段。

股东价值放在了第三位。

二、经营情况

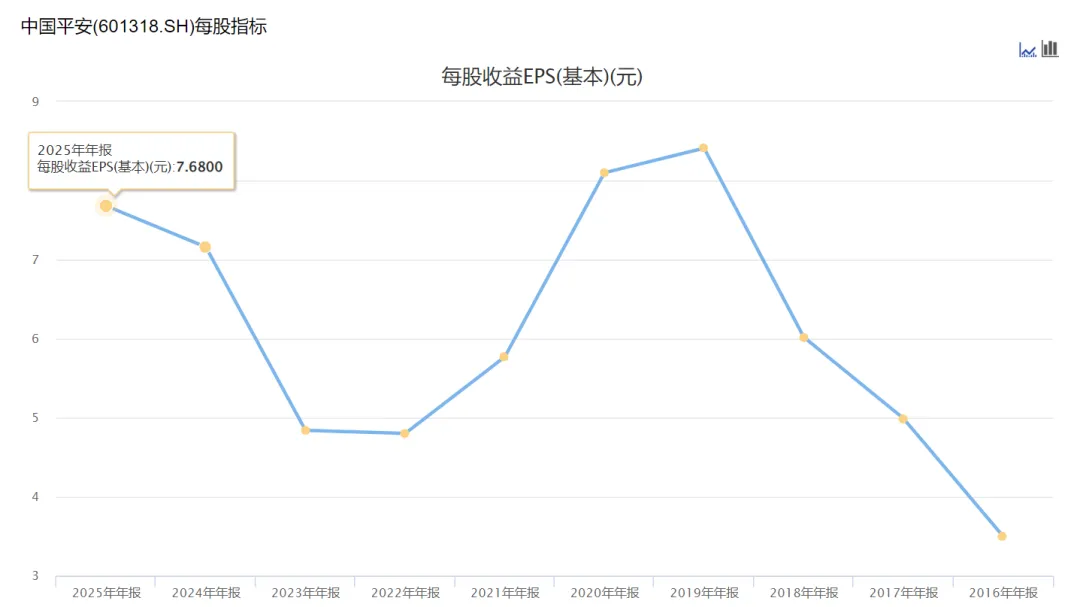

每股营收和每股收益均未超过前期高点,两个指标的走势与股价走势趋势方向趋同。前期股价高点76元或许是对2025财年数据的乐观定价;而后进行了深度调整,可能市场预期之后较为悲观。未来真实经营情况会如何?如今又到了见仁见智的位置。

可见,

市场长期是“称重机”的基本假设成立

。

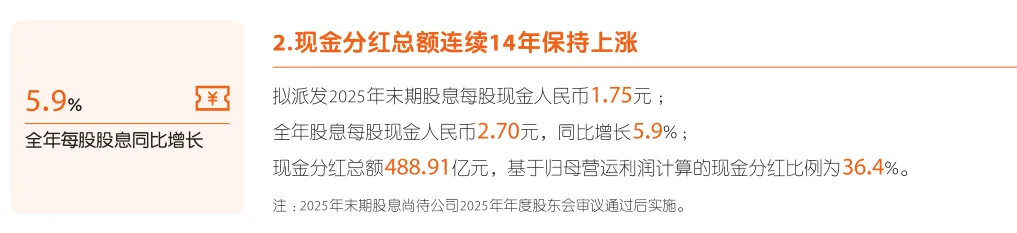

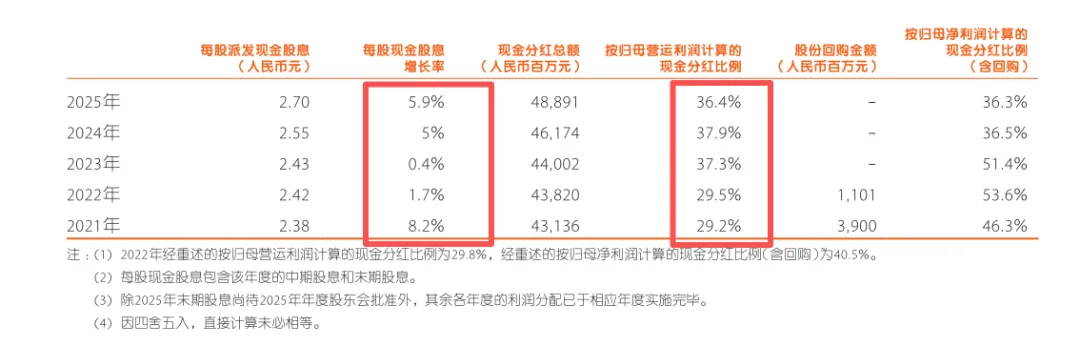

公司的股东回报做得确实令人很舒服,收股息为目的的投资者持股体验很好。若以这个增长率线性外推,十年回本标准至少需要股息率到5.5%以上,目前的市场偏好会不会给这样的机会(对应49元,目前含权57)?拭目以待。

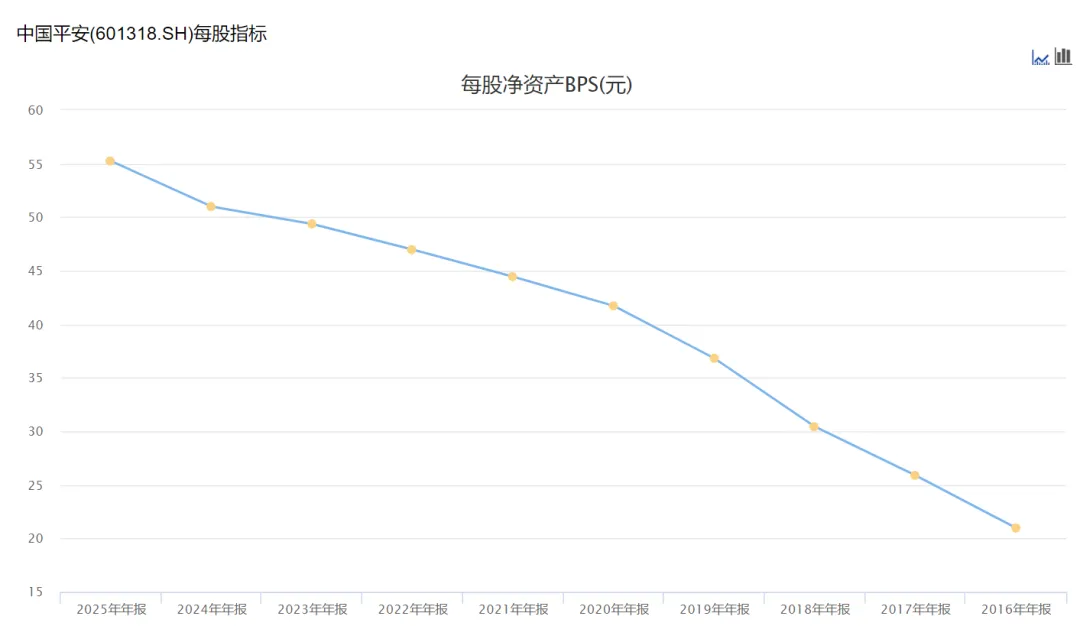

抛开经营周期对业绩的影响,公司积累的每股净资产还是稳步推进的,或许这与每股分红的趋势是一体两面,这是底气基础。

结合行业与企业发展周期,目前的分红算是保持良性增长。

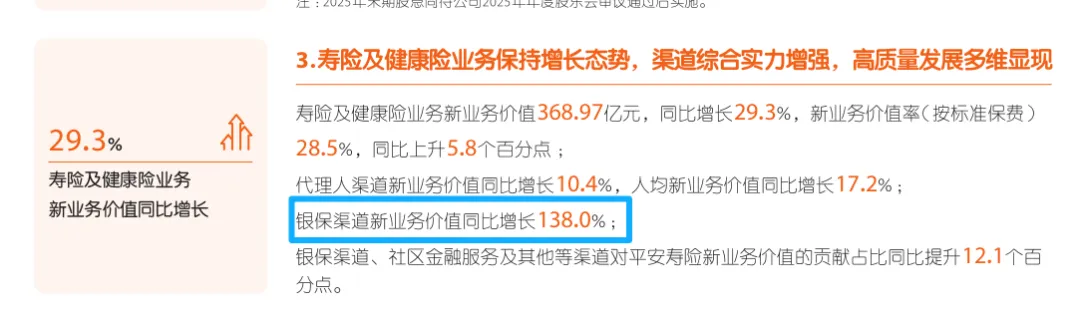

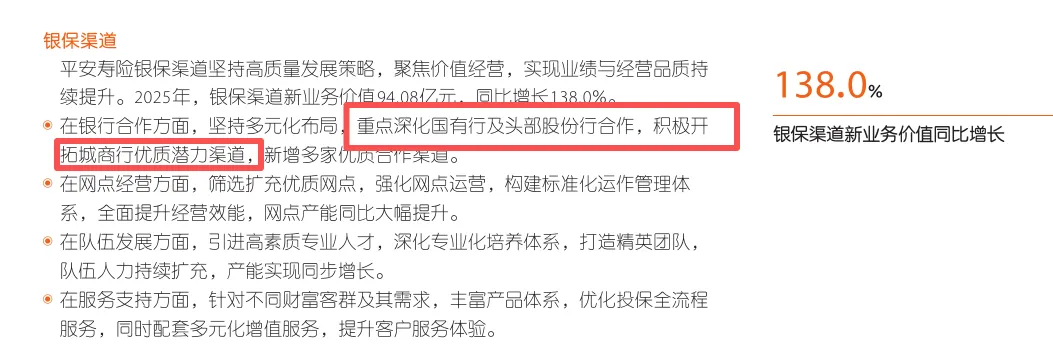

银保渠道增长快我不认为是好事,业内这块隐形成本很高。平安虽然有子公司银行平台,但上图看明显是靠加大与头部银行的合作。

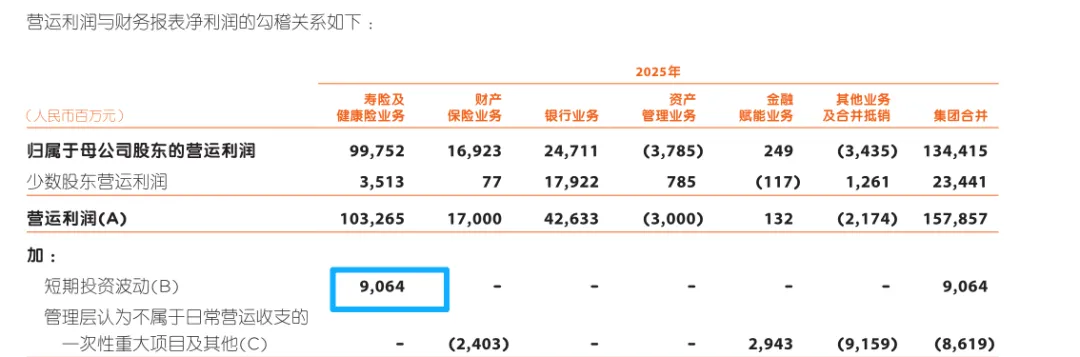

众所周知,保险公司的营业利润是假设计算出来的,从实际投资收益率看,公司的业绩还是很实的。2025年得益于资本市场活跃与权益资产配置比例提升,这个综合收益6.3%的高收益率未来能否持续打问号,

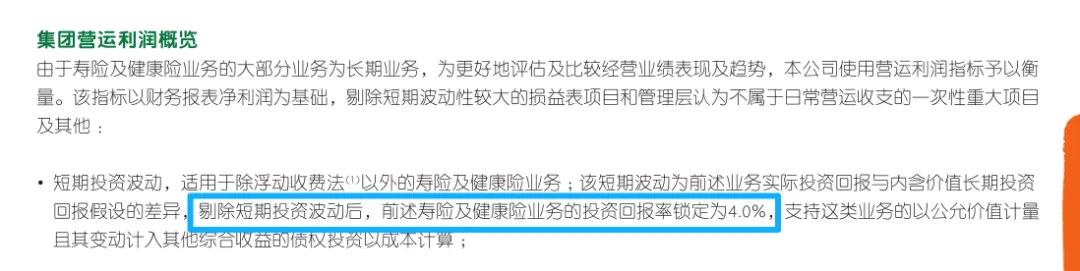

长期投资收益脱离不了投资标的公司的持续稳健分红能力,资产公允价值变动带来的收益总是波动的,实际上扣除后锁定为4%,刚好与投资回报假设相同,这个可能是管理层的主观安排。

900亿元短期投资波动浮动收益,有好过没有,但是对预期未来收益没什么正面影响,因为保险资金有源源不断地浮存金,资产价格上涨带来的账面价值变多是一种假象,如市场整体估值整体上移,它会让未来新增资金的投资预期回报降低,这跟买长期国债一个道理,真正的未来内含收益在买入时就锁定了预期收益率,即便单个年度债券价格上涨了带来了浮动收益变多,但是依然没有改变锁定资产未来的预期收益。很多人对这款侃侃而谈,不过是用一种炒股的心态去看罢了。

未来预期收益提升的根本在于公司持有的上市公司盈利改善,分红提升,带来可持续的稳健预期回报,而非靠循环赚钱投资波动(炒股)这种不具备稳定性与确定性的途径。

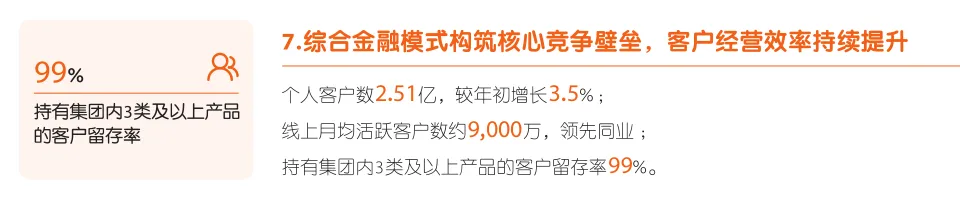

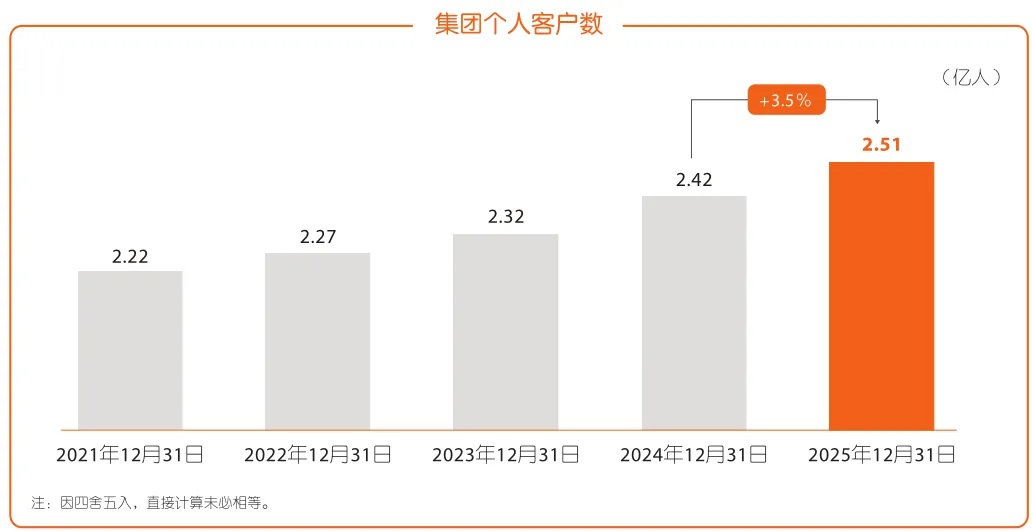

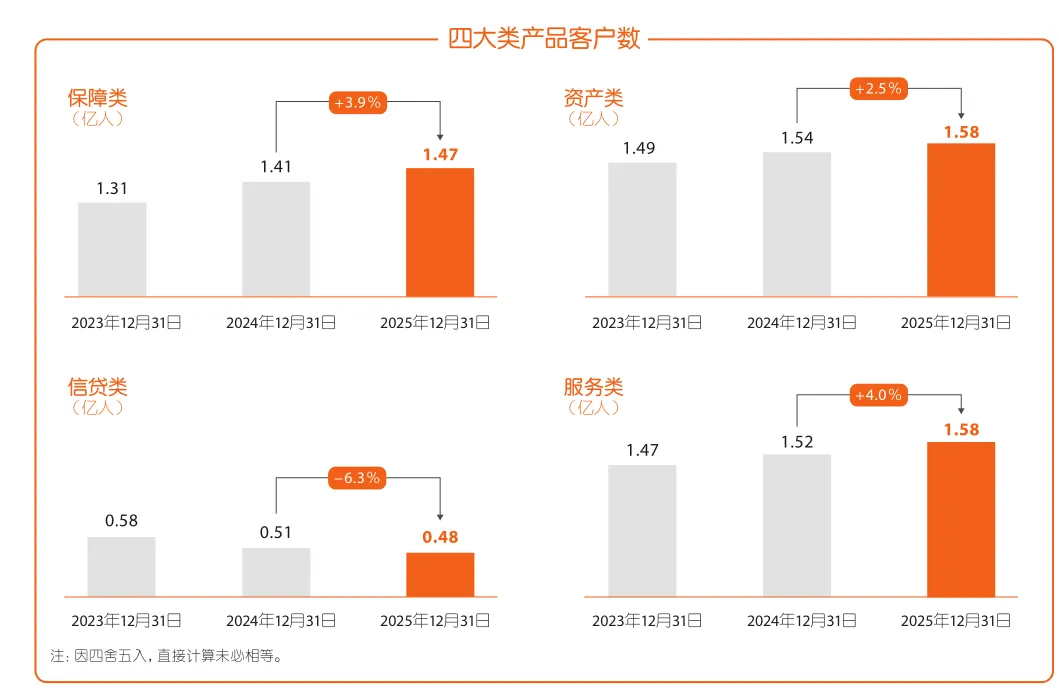

客户数与合同个数是业绩增长的源泉,决定了负债端。虽然渗透率依然很低,毕竟中国有14亿人口,且合同个数并不算多(人的保险需求主要包括:意外、医疗与疾病、年金寿险、财产险如车险、资产类如万能险分红险,何况公司还有银行与投资业务)。但目前看,预期不宜太高,这个增长率说明瓶颈很明显了。现在护理险全国推广,有希望打开拓客新窗口么?

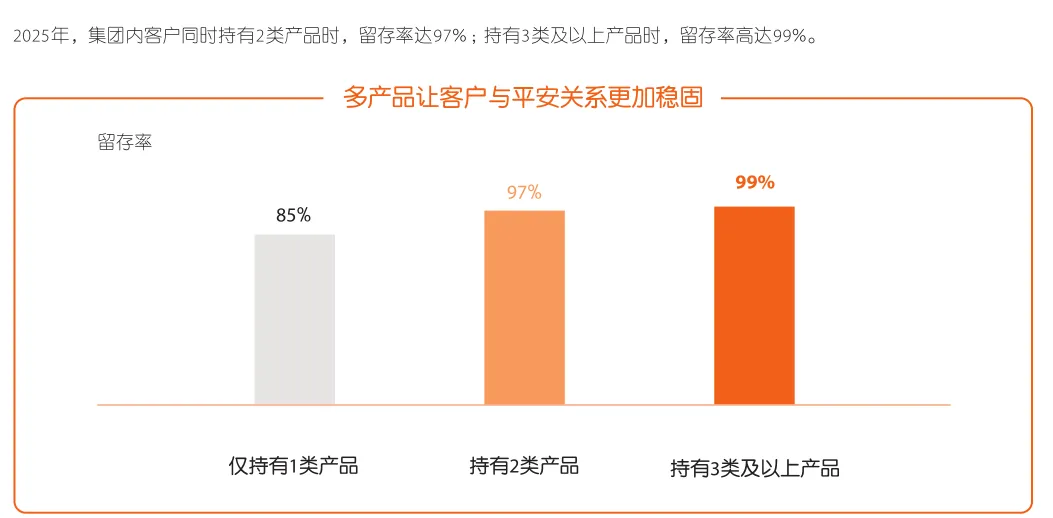

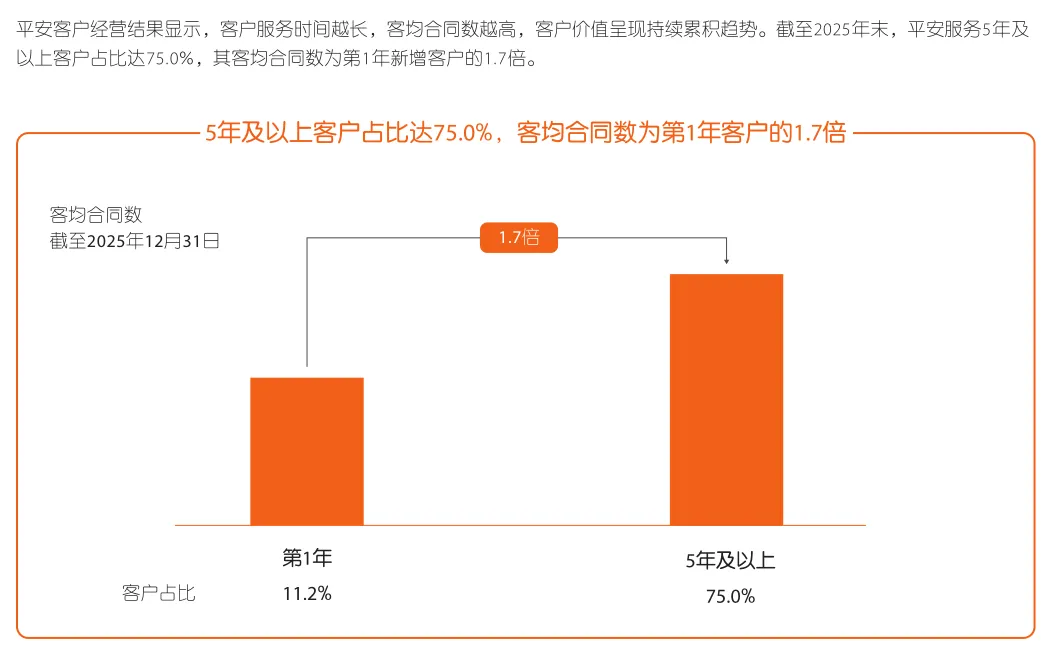

好就好在客户基础比较稳定,留存率较好。

董事长致辞没看到什么可圈可点的,我自己作为中国平安的客户,有2份寿险保单,但是他们的APP很少打开,除了每年交保费那一下与公司有实际交际,平时并没什么需求,这个客户粘性在我这个微观个体体验上感受不深。虽说集团自称综合金融,但是对接的客户经理认识10年了也没有跟我主动联动推过车险、银行业务与投资业务,可见集团内部联动协同情况并不明显。从第一性原理出发,公司给我带来的价值其实与其他保险公司无本质差异,甚至在同等条件下我更愿意选择我就职单位的集团子公司。所以,公司未来拓客增长场景,确实我是打问号的,怎样才能让人感受到公司的服务并产生需求,进而得到公司满足需求?董事长带头多想想吧。

从这个角度讲,离伟大的公司标准还有差距。

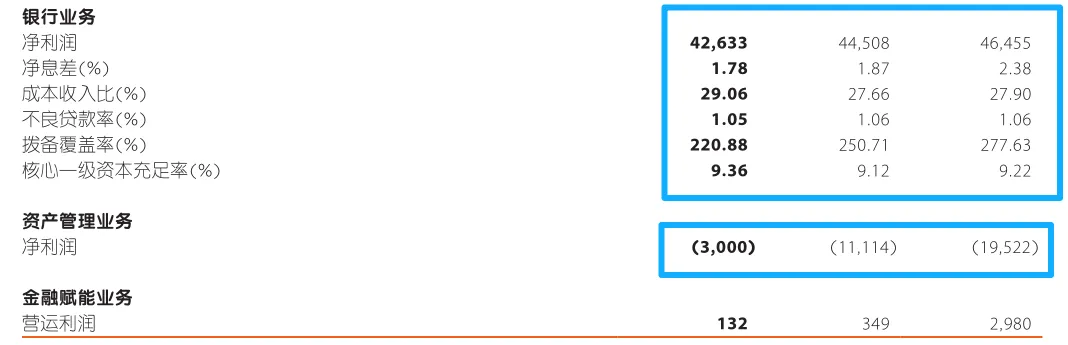

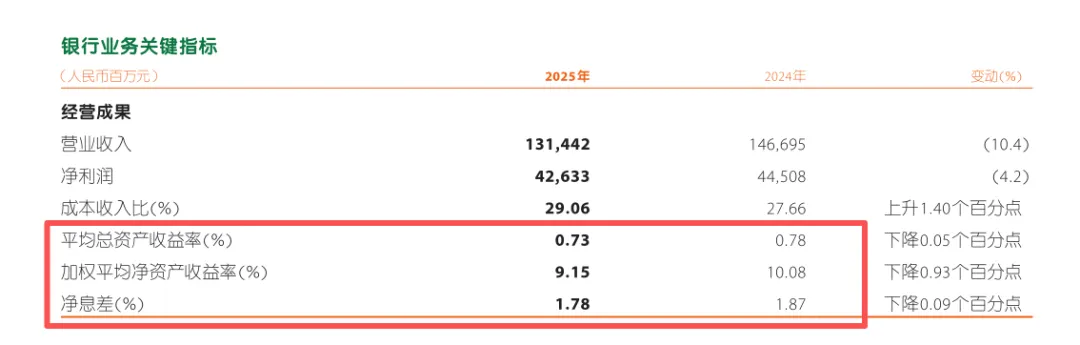

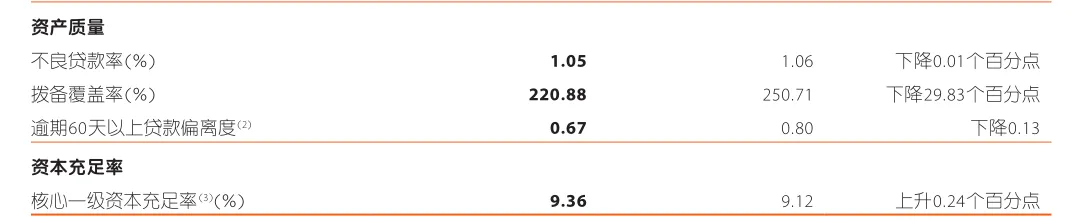

银行业务依然是拖累项,平安银行相比优等生招行确实不在一个维度,平安银行的财报我没仔细看,没心看,银行业务对集团并没有什么正面贡献,还不如剥离出去,把保险资金投资控制几家经营好、经济发达地区的银行。

后面还有银行业务的内容

资产管理业务亏损收窄明显,当然数额依然有30个亿,但

相比前两年已经低了一个数量级,或许出清逐步进入尾声。

代理人素质与创收能力这块有喜有忧。

公司在发力分红险,消化存量万能险,符合时代趋势,也有利于去化过去高成本的万能险;广东市场的占比太大,目前广东经济瓶颈明显;江浙地区的业务有待发力。

退保率下降明显。

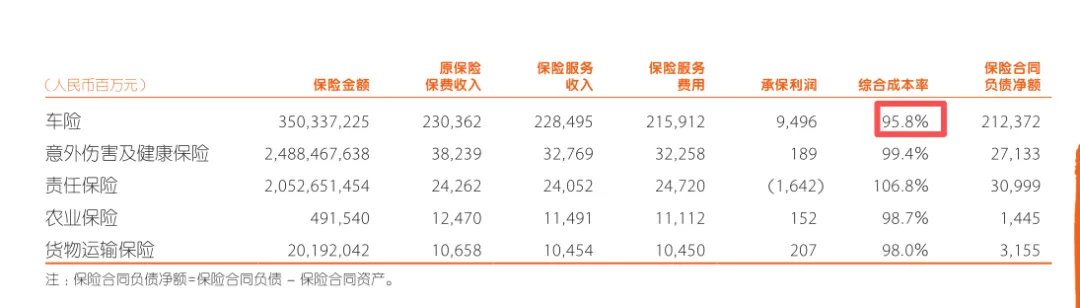

车险的效益还是挺不错的,

靠车险扛起财险综合业绩

。

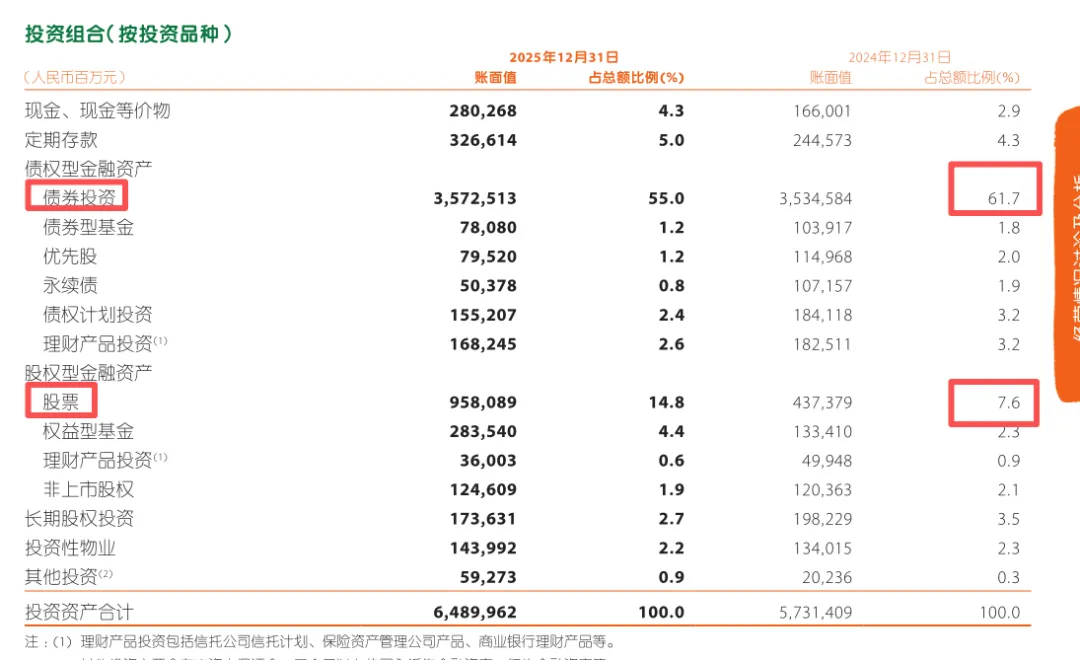

两张图结合来看,利率债是资产大头,股票里的红利估计也是大头(从过去举牌银行的公告看),说科技成长只是为了ZZ正确,提黄金只是为了迎合舆论环境。说实在话,这是正确的,

利率债和经营稳定的红利股才是跟险资资金性质相匹配的。

银行业务,跟同样专注于零售业务的优等生招行、宁波银行差距较大,但确实同比边际变好。

期末每股内含价值83元

,比中期85元少,主要原因是资产价格波动影响,即“市场价值调整影响及其他”,还有向子公司注资。

但

营业利润增加了10.4%

,这是分红的基础与根据。

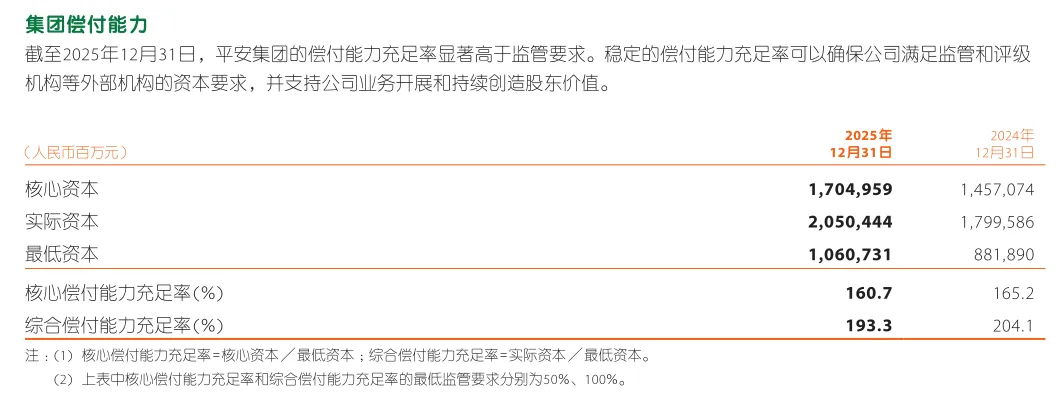

资产与负债增长几乎同步,良性发展。

充足率虽然略有下降,但依然显著高于监管要求,分红持续有保障。

三、股东分析与激励机制

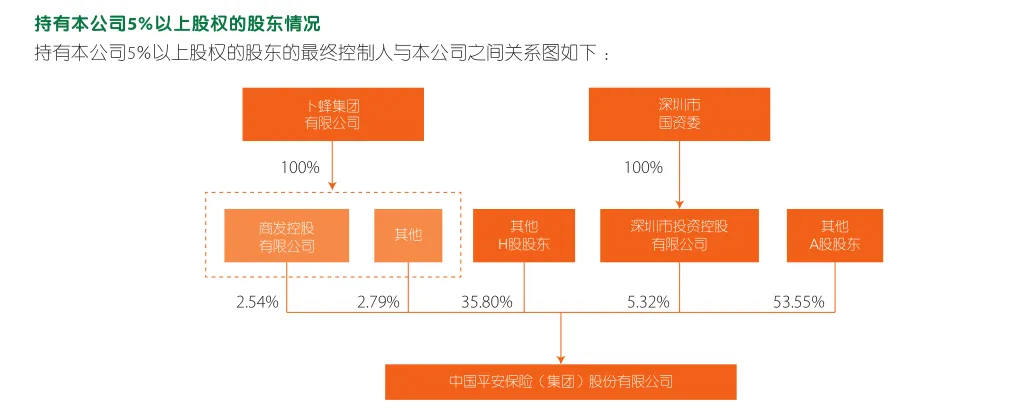

虽然没有实控人和控股股东,但有两家持股超5%的大佬,卜蜂集团有限公司于1976年9月23日在泰国成立,是泰国一家具领导地位的公司,为卜蜂集团之母公司。另外那家就不用说了。

报告期内外资减持,员工计划增持,

更有意思的是人寿增持进入了十大股东,而平安也屡次举牌人寿,这是什么回事?

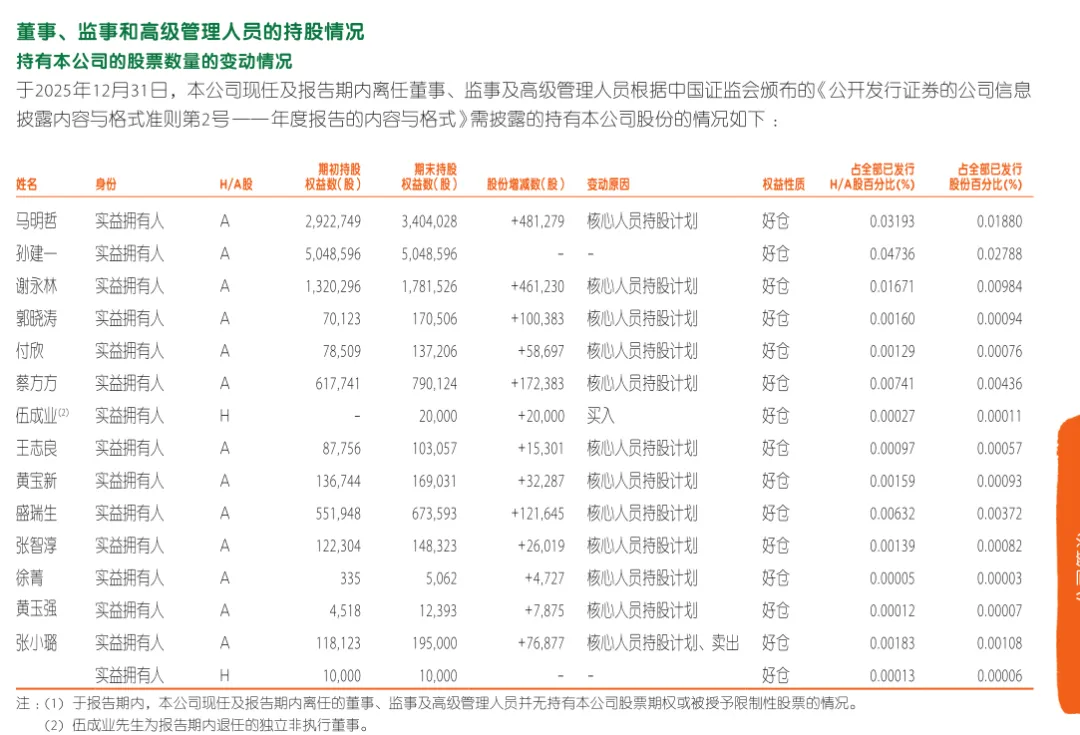

核心管理层持股较多,查询股东增减持明细,基本是以员工持股平台和二级市场买入。以马明哲的持股340万股来算,2025年度可获得分红340*2.7=918万元,远高于其薪酬收入,“屁股”既在股东也在公司。另外有外资和深圳国资作为最大股东方,还有汇金参股,起到监督作用。这种架构非常好。

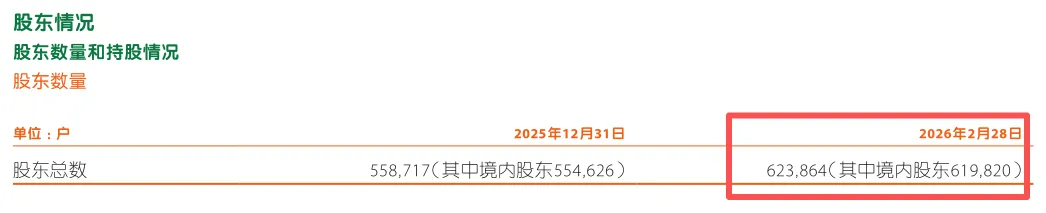

股东户数来看,2026年后显然是外资抛盘,内资散户接盘。但是不重要,谁说外资就一定聪明?机构就一定聪明吗?

放在二三十年维度,这些重要吗?反正我每一笔加仓都是27-50年的持股心态,吃股息的心态。什么机构散户的,“醉了由他”。

写在最后:

报表有喜有忧,大方向正确,大是大非完全没问题,且与本人投资的原则高度契合,坚定持有,逢低加仓积攒股份。综合本次财报分析,

本人计划在54元以下即酌情加仓,49元以下重点加仓;在一倍内含价值以内完全不可能做“高抛”交易

,宁愿承受波动,目前处于安心持股收息阶段。

打赏

更多

>

同类资讯

• 迈普医学公司首次覆盖报告:新产�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

精选行业财报复盘:黄金,2025Q4

0

2

煤炭行业发展年度报告-43页

0

3

清新研究团队:2026年OpenAIFDE研究报告

0

4

6个真实维度看透2026LED行业趋势!

0

5

安哥拉投资塑料制品行业前景分析

0

6

旧文回顾——先进封装测试产业深度研究报告(精简版)

0

7

写入报告的案例|某卫生公司诉某生态环境局、某人民政府罚款及行政复议案

0

8

提前俯瞰应用变现行业前景,抢占未来先机

0

9

江西升华新材料有限公司“8·7”一般窒息事故调查报告

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved