从宁德时代财报,看2026年锂电投资的“确定性主线”(附重点公司及盈利预测)

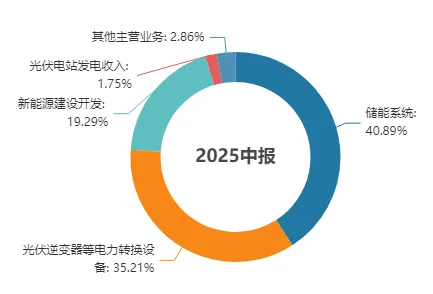

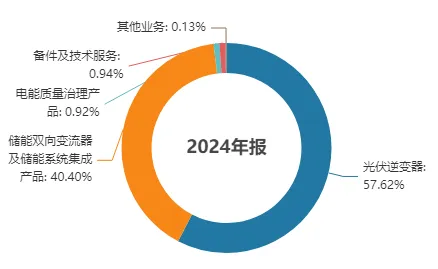

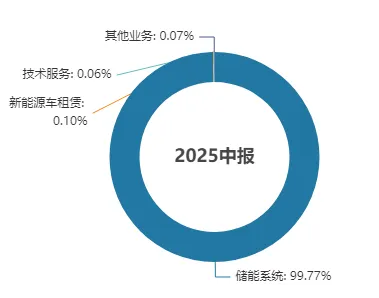

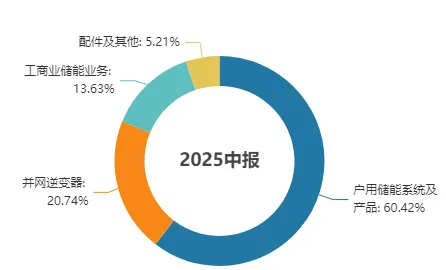

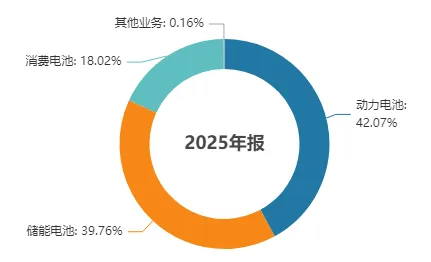

3月9日,宁德时代管理层在年报业绩电话会议中,透露了几个关键信息:1、未来增长指引:至2030年复合年增长率20%-30%。2、储能强劲增长:当前动力和储能电池的业务占比大约为80%对20%,未来3年这个比例将会达到50%:50%。3、产能利用率:2025年下半年产能利用率达到103%的历史高位,2025 全年产能利用率为 97%。从这次业绩交流会可以看出,宁德时代对未来几年储能的增速前景十分乐观。事实上,储能在去年下半年就有良好的表现,但因为四季度碳酸锂涨价,后来压制了储能的行情。而最近,由于美伊冲突导致能源价格大涨,储能的性价比上升,因此上游锂矿的涨价能顺利向下游传导,全行业景气度再度攀升。我们去复盘上一轮俄乌冲突,当时战争的预期从最开始的速战速决走向焦灼后,特别是户储板块迎来了一波很强势的行情。大储的投资逻辑偏向于“算电协同”。由于数据中心的高能耗和供电稳定性要求,未来大储将成为算力中心的标配。A股中做大储的重点公司主要有阳光电源、上能电气和海博思创。阳光电源的主要业务是光伏逆变器和储能系统(包括储能双向变流器PCS),目前储能系统的营收占比约41%。上能电气的主要业务和阳光电源高度重合,是光伏逆变器和储能双向变流器,储能业务的营收占比约40%。今年1月份上能电气完成了约16亿元的定增用于产能扩建,因此未来业绩释放可能会更有弹性。海博思创是储能系统集成龙头,他的业务100%是大储。因此海博思创的业绩弹性是最好的,但风险在于上游电芯、PCS等价格上涨会侵蚀它的利润。户储的投资逻辑和大储其实有很大不同,户储更受益于美伊冲突。因为美伊冲突导致原油、天然气等能源价格大涨,刺激了欧洲那边的户储需求,2022年俄乌战争爆发后户储也有一轮很好的表现。因此要投资户储核心要博弈的就是美伊冲突短期内不会结束,并且要寻找欧洲业务敞口比较高的标的,比如艾罗能源。艾罗能源的储能业务占比约74%,2025年第一季度公司欧洲市场销售收入占比为57%。锂电池可以分为动力电池和储能电池,其中储能电池占比高的企业更受益于这一轮的景气行情。A股主要储能电池公司为鹏辉能源和亿纬锂能,宁德时代目前储能电池占比约20%,相对较低。但如果宁德时代不涨,不利于二线电池厂商拔估值。2025年前三季度,鹏辉能源储能电池的营收占比约64%。预计公司26年利润弹性较大,对应当下估值不到20倍。锂电的中游材料环节有很多,股价表现主要跟随品种的价格。

这里贴个券商的梳理:1)6F(天赐、天际、多氟多、石大)、VC/溶剂(华盛、海科、石大);2)长期涨价弹性:隔膜(恩捷、佛塑、星源)、铜箔(诺德、中一、嘉元等);3)一季报超预期方向:铁锂(富临、万润、裕能、龙蟠等);4)其他:负极(璞泰来、尚太、中科、贝特瑞、信德)、铝箔(鼎胜)。

从盘面来看,上周五表现最好的是EC溶剂板块,核心标的主要是海科新源和石大胜华。

EC溶剂的投资逻辑是:

1、行业集中度高,前三厂商市占率约80%,涨价容易。

2、EC溶剂的上游主要是甲醇、乙醇、环氧丙烷等,属于美伊冲突方向,成本上涨推动终端产品涨价。

中游材料的业绩弹性好,但风险也相对高。

如果材料价格上涨但股价不涨了,应当及时撤离,切忌按计算器。

上周五锂电池板块表现最好的是锂矿,股价表现主要跟随碳酸锂价格,容易跟踪。赣锋锂业董事长预测2026年碳酸锂价格会突破15万甚至20万,当前价格约17万,向上还有一定空间。1、碳酸锂价格上涨使得成本上升,导致储能性价比降低,导致储能增速降低。而根据赣锋锂业董事长的说法,未来碳酸锂价格还有上涨空间。2、美伊走向缓和导致能源价格回落,导致储能性价比降低,导致储能增速降低。如果美伊冲突继续,则户储表现更好;如果美伊和谈,科技方向情绪回暖,大储可能会先跟随油价回落,再跟随算力走强。中线投资可以观察,当碳酸锂价格上涨或者原油价格回落时,相关公司的股价企稳,则可能是一个好的介入机会。综合考虑稳定性和弹性,我个人相对看好鹏辉能源和上能电气。