2025年,中国即时零售与外卖行业经历了一场足以载入史册的“新三年大战”。

随着美团近日发布2025年第四季度及全年财报,这场战争的硝烟味透过冰冷的会计准则扑面而来。

对于王兴和他的美团来说,这份成绩单呈现出一种极其吊诡的“双面性”:

一方面,通过紧急“刹车”减少补贴,美团在第四季度成功止住了盈利滑坡的颓势,亏损面环比收窄;

但另一方面,第三方数据的背刺却让美团陷入了前所未有的生存焦虑——在那个曾经由它绝对统治的战场上,淘宝闪购正以0.2个百分点的微弱优势,完成了历史性的反超。

01

美团在淘宝面前退了

如果单看2025年全年的利润表,美团的数据几乎可以用“惨烈”来形容。

财报显示,美团2025年全年净亏损达234亿元人民币,而2024年同期则是盈利358亿元。

这种从“大赚”到“巨亏”的剧变,核心驱动力只有一个:应对淘宝闪购的全面价格战。

但在细读季度数据后,我们能发现美团管理层在策略上的剧烈震荡与最终的“妥协”。

2025年第三季度,是这场外卖大战最激烈的时刻。

为了守住阵地,美团在Q3的销售及营销开支同比暴增近90%,达到343亿元。

这一举动的直接后果是,美团单季度录得净亏损约186亿元。

当时的市场情绪极度悲观,甚至有分析师认为美团正在进行一场“自杀式”的防御。

进入2025年第四季度,美团显然意识到:在资本雄厚的阿里(淘宝闪购)面前,硬拼补贴无异于在火药桶里赛跑。

财报显示,美团Q4的净亏损收窄至151亿元,虽然依然处于高额亏损状态,但相比Q3的186亿元,环比减亏了35亿元。

更关键的数据在于“核心本地商业”板块:

* Q3经营亏损:141亿元

* Q4经营亏损:100亿元

这41亿元的亏损缺口回填,并非来自业务爆发,而是来自“省钱”。

美团在财报中坦诚,公司在第四季度“动态优化了营销策略,减少了低效的用户激励和推广支出”。

翻译成大白话就是:美团发现价格战打不赢也打不起了,于是主动减少了发券力度,选择“保利润而非保规模”。

逻辑很简单:当发现每送一单都在亏钱,且无法通过规模效应摊薄成本时,少干活、少发券,亏损自然就少了。

但这,也正是“坏消息”的伏笔。

02

王座易主

美团在财务上表现出的“克制”,很快就在市场份额上付出了代价。

这便是美团目前面临的最深重的危机:它正在失去其商业帝国的基石——统治力。

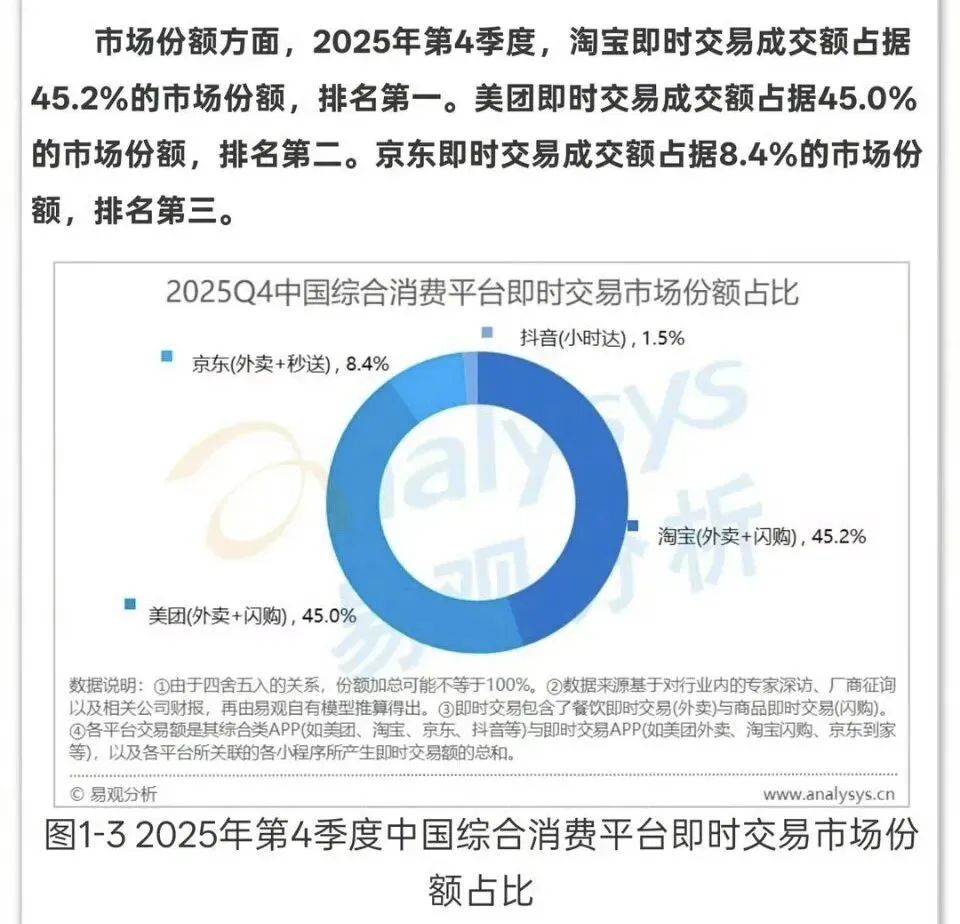

根据第三方权威机构易观分析(Analysys)最新发布的《2025年中国即时零售市场年度报告》,即时零售与外卖市场的格局在2025年第四季度发生了剧变:

2025年Q4市场份额:

淘宝闪购 ——45.2%

美团 ——45.0%

京东即时零售 ——8.4%

其他 ——1.4%

(数据出处:易观分析 2026年3月发布的《2025Q4中国即时交易市场监测报告》)

这是自美团合并大众点评、合并外卖市场以来,首次在核心基本盘上失去第一的宝座。

虽然0.2%的差距看起来微乎其微,但对于一个拥有数亿用户、百万骑手的庞大生态来说,这代表着市场权力的转交。

为什么是淘宝闪购?

淘宝闪购之所以能反超美团,主要得益于阿里的“全军出击”:

流量灌溉: 淘宝将一级入口全面开放给“闪购”,利用淘系每天数亿的DAU直接转化为即时消费需求。

生态闭环: 淘宝闪购成功整合了饿了么的配送网络与高德的地图能力,形成了“流量+配送+地图”的闭合回路。

“500亿计划”的威力: 阿里在2025年7月启动的“500亿即时零售专项补贴”,其持续性远超美团预期。

当美团在Q4因为利润压力被迫减产时,淘宝闪购依然保持着高强度的用户激励。

03

透视美团财务

如果说市场份额的流失是“外伤”,那么财务结构上的变化则是“内耗”。

毛利率的持续承压。

尽管Q4亏损收窄,但美团的毛利率并未恢复到往年水平。

2025年全年,美团销售成本占收入的比重从2024年的61.6%飙升至69.6%。

这意味着,随着运力成本的上涨和商家议价能力的增强,美团每挣100块钱,剩下的“毛钱”越来越少了。

更深刻的是用户黏性的动摇。

美团Q4减少投入后,虽然亏损少了,但其营收增长也随之放缓。

Q4总收入为921亿元,仅同比增长4.1%,远低于往年双位数的增速。

这说明美团过去引以为傲的“超级App”黏性,在对手的低价攻势面前,表现得并不如预想中坚固。

用户并没有所谓的“品牌忠诚”,他们只忠诚于更便宜的配送费和更额度大的红包。

美团现在面临的尴尬境地是:继续打,账面上的现金流撑不住持续的巨额亏损;不打,市场份额就会被淘宝闪购进一步蚕食。

2025年第四季度的减亏,表面上看是财务管理的高效,实则是战略上的“被动防守”。

当一个以“高频换低频”为核心逻辑的平台失去了规模和份额的领先优势,它对上下游(商家和骑手)的议价权就会瓦解。

淘宝闪购的崛起证明了一件事:

在存量竞争时代,依靠单一App的护城河已经不再稳固,生态体系的对抗才是终局。

美团如果不能在2026年通过AI技术创新或海外业务(如Keeta)寻找到新的盈利支撑点,仅靠缩减补贴带来的“财务报表美化”,恐怕很难缓解其市场地位被颠覆的深层焦虑。

好消息是美团还清醒地知道不能一直亏下去,坏消息是,醒来时发现天已经变了。