在制造业智能化转型加速推进、新质生产力加快落地的背景下,不同规模、不同行业、不同区域的制造企业呈现出显著差异化的转型需求。精准识别目标客群、厘清需求痛点、把握供需格局,是服务商优化产品方案、提升落地效率、挖掘市场机会的关键前提。本章将从客群画像、供需结构、消费趋势与市场机会四个维度,系统解析传统制造业智能化转型的目标客群特征,为精准布局与高效服务提供依据。

第四章、目标客群分析

我国传统制造业智能化转型的目标客群整体呈现规模分层清晰、行业属性鲜明、区域集聚突出、需求差异显著的核心特征。在全国超400万家制造业法人单位中,规上企业与中小微企业形成数量与能力的显著分野,流程制造与离散制造因生产特性走向不同改造路径,东部沿海与中西部地区呈现梯度化需求节奏。整体客群以规模以上制造企业为转型核心引领力量,以数量占绝对主体的中小微企业为增量市场与长尾市场,按照企业规模、所属行业、区域布局三大维度可划分为多类细分群体。不同客群在转型预算、改造深度、落地场景、实施周期、付费模式、风险承受能力上存在明显分化,整体形成“龙头标杆引领、中型企业提质增效、中小微轻量化破局”的金字塔型客群结构,为智能化解决方案提供商、设备厂商、系统集成商提供了分层切入、精准服务、梯度拓展的广阔市场空间。

4.1 目标客群画像

行业目标客群以国内各类制造型企业为唯一核心服务对象,不直接面向个人消费者,所有需求均围绕生产经营、降本增效、合规达标、市场竞争展开。按照企业规模、行业属性、区域布局三个最具商业价值的维度,可将目标客群划分为特征清晰、需求可落地的细分画像。

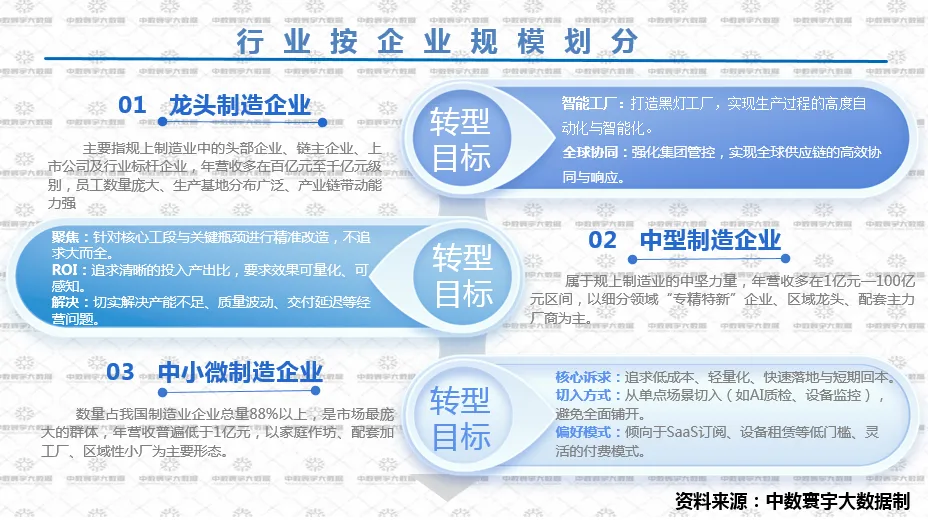

1. 按企业规模划分

我国制造业企业按规模可划分为龙头、中型、中小微三大层级,形成需求差异显著的客群结构。龙头制造企业为规上头部、链主及上市公司,年营收百亿至千亿级,具备独立数字化团队与亿元级专项预算,聚焦集团管控、全球供应链协同与行业标准引领,重视技术自主可控与数据安全。中型制造企业以专精特新与区域龙头为主,年营收1亿—100亿元,拥有基础信息化与自动化布局,预算稳定、决策高效,以核心工段改造实现提质增效,追求高ROI与可量化成果。中小微制造企业数量占比超88%,年营收低于1亿元,普遍资金、IT与人才不足,转型以低成本、轻量化、快速落地为核心,优先通过单点场景改造解决用工、质检、设备监控等紧迫问题,对投入与回本周期高度敏感。

图表17:按企业规模划分目标客群

2. 按行业属性划分

传统制造业智能化转型目标客群划,以生产流程特征分为流程制造企业与离散制造企业两大类型。流程制造企业以化工、钢铁、医药等为代表,生产呈现连续化、管道化、高温高压及安全合规要求严苛等特点,智能化转型聚焦稳定生产管控、能耗优化、安全监控与环保达标,核心需求为分布式控制系统(DCS)、先进过程控制(APC)等,改造以“稳、准、连续、合规”为导向。离散制造企业以汽车及零部件、3C电子、装备机械等为代表,生产呈现多工序、多品种、小批量、离散装配及换线频繁等特点,智能化转型聚焦柔性生产、快速换模、AI质检与供应链协同,核心需求为工业机器人、AGV、数字孪生等,改造以“快、柔、精、高效”为导向,两类客群需求场景高度分化、技术路径针对性极强,共同构成了传统制造业智能化转型的核心需求市场。

图表18:按行业属性划分目标客群

4.2 目标客群供需分析

我国传统制造业智能化转型市场整体呈现供给分层、需求分级、区域错位、场景错配的复杂格局。供给端已形成从基础硬件、软件系统到集成服务、全栈解决方案的完整体系;需求端则按照企业规模呈现“全流程智能化—重点环节升级—单点场景改造”三级清晰诉求。供需匹配度直接决定项目落地成功率、客户满意度与商业可持续性,也是服务商制定产品、定价、渠道与服务策略的核心依据。

1. 需求端核心特征

传统制造业智能化转型需求端呈现龙头企业、中型企业、中小微企业三层清晰分化的核心特征,龙头企业聚焦数据孤岛与自主可控痛点,以全链条数字化、智能工厂为目标,高预算、长周期,偏好定制化私有化部署,决策看重长期价值与技术自主可控;中型企业围绕效率、质量与成本痛点,聚焦关键工段升级与局部数字化,中等预算与周期,偏好模块化分步实施,决策核心为清晰ROI与快速见效。中小微企业受资金、用工与IT能力约束,以单点降本、轻量化替代人工为目标,低预算、短周期,偏好SaaS订阅与单点自动化,决策关注低成本、易操作与快速可用,三类客群共同构成了行业多层次、差异化的需求市场格局。

图表19: 行业需求端核心特征分析

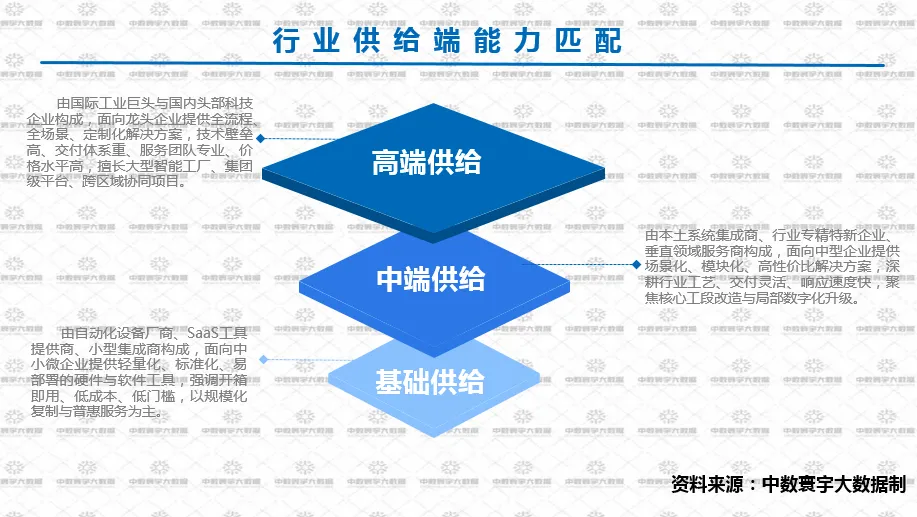

2. 供给端能力匹配

我国制造业智能化转型市场供给端呈现高端、中端、基础三级分层格局:高端供给由国际工业巨头与国内头部科技企业组成,面向龙头企业提供高壁垒、重交付、高价格的全流程定制化解决方案,主打大型智能工厂与集团级平台项目;中端供给以本土系统集成商、行业专精特新及垂直服务商为主,面向中型企业提供场景化、模块化、高性价比的方案,深耕行业工艺、交付灵活,聚焦核心工段与局部数字化升级;基础供给由自动化设备厂商、SaaS提供商与小型集成商构成,面向海量中小微企业提供轻量化、标准化、易部署、低成本的软硬件工具,以开箱即用、普惠化、规模化复制为核心模式。

图表20: 行业供给端分层能力匹配图

3. 供需核心矛盾

当前市场供需两端仍存在显著结构性矛盾,既制约转型速度,也孕育巨大商业机会:高端供给相对过剩与中小微轻量化供给不足并存,大量服务商扎堆头部项目,而海量中小微需求得不到满足。高度定制化需求与标准化产品复用率低并存,导致项目周期长、成本高、难以规模化扩张。企业长期价值需求与短期回本压力并存,龙头看重战略布局,中小微只关注当期收益,服务商难以用单一模式覆盖全市场。区域供给资源集中与下沉市场服务能力不足并存,核心城市服务商密集,三四线城市及县域缺乏专业服务力量。

4.3 消费趋势

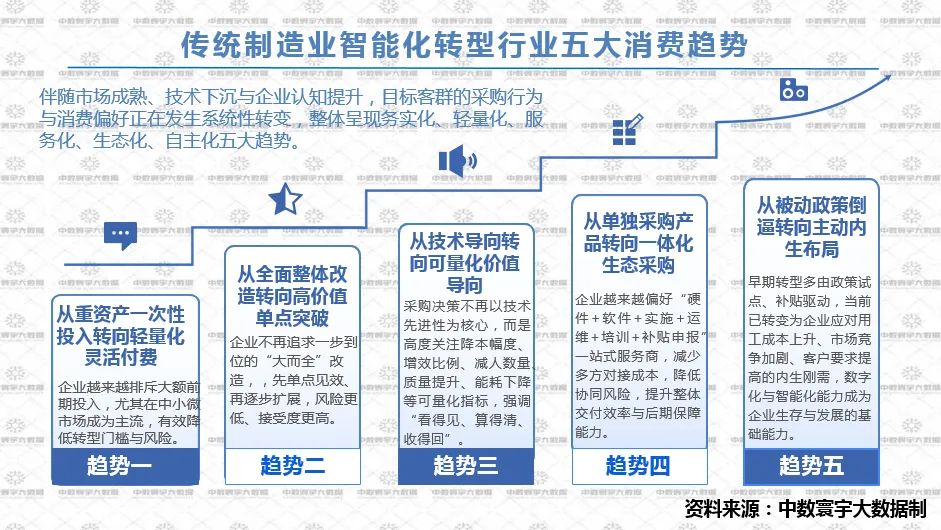

伴随市场成熟、技术下沉与企业认知提升,目标客群的采购行为与消费偏好正在发生系统性转变,整体呈现务实化、轻量化、服务化、生态化、自主化五大趋势,从过去“买设备、买系统”转向“买效果、买服务、买保障、买收益”,消费决策更理性、更聚焦价值。

图表21: 传统制造业智能化转型五大消费趋势图

4.4 市场机会

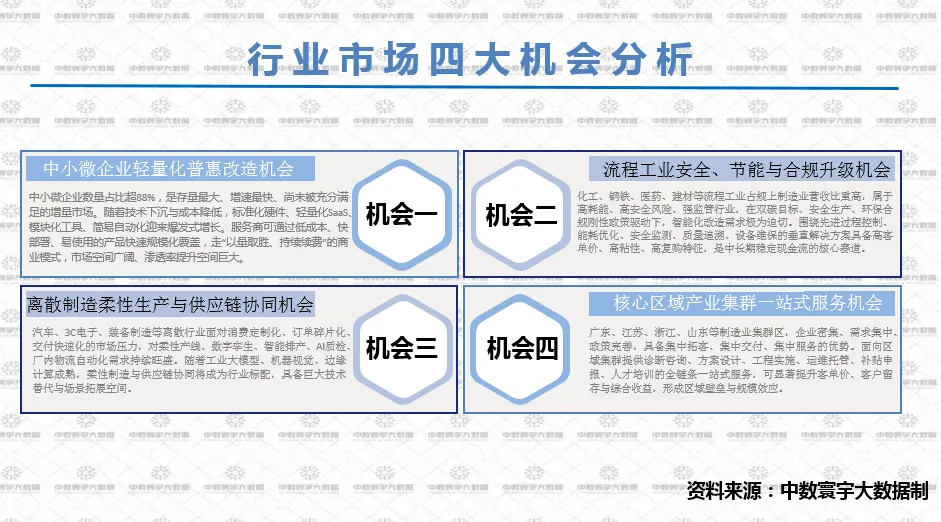

传统制造业智能化转型存在四大核心机会:一是中小微企业轻量化普惠改造,这类企业占比超88%,是未被充分满足的增量市场,可通过低成本、快部署的轻量化产品实现规模化覆盖。二是流程工业安全节能与合规升级,化工、钢铁等高耗能强监管行业在政策驱动下,对先进过程控制、安全监测等垂直解决方案需求迫切,具备高客单价与稳定现金流特征。三是离散制造柔性生产与供应链协同,汽车、3C电子等行业在定制化订单压力下,对柔性产线、数字孪生等需求旺盛,技术替代与场景拓展空间巨大。四是核心区域产业集群一站式服务,粤苏浙鲁等集群区需求集中,提供全链条服务可提升客单价与留存,形成区域壁垒。

图表22: 传统制造业智能化转型行业四大市场机会分析图

在明确目标客群与市场机会之后,行业内部的竞争格局将直接影响企业的战略选择与发展空间。下一章我们将聚焦行业竞争格局,梳理主要竞争主体、分析核心竞争维度、解读区域分布特征,并揭示行业准入壁垒与潜在风险,全面呈现市场竞争态势,敬请关注。