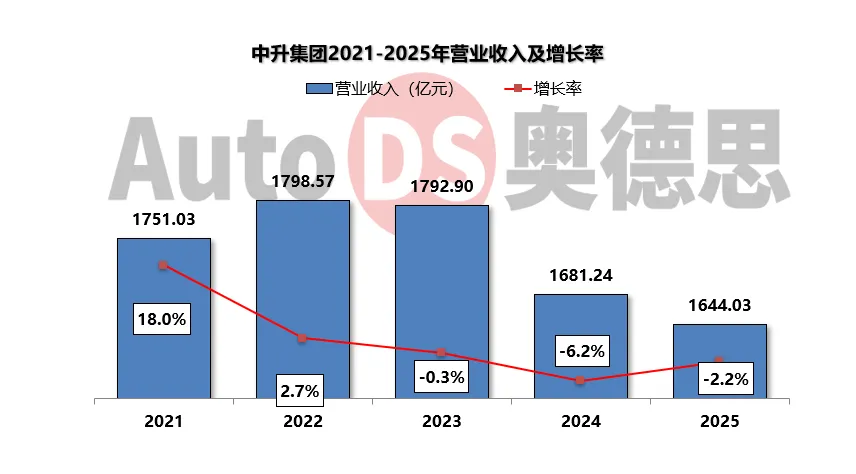

3月26日,中升集团公布了2025年度业绩报告。

2025年中升集团营业收入为1644.03亿元,同比2024年下降2.2%。其中,新车销售收入上涨0.4%至1258.78元,基本稳定;售后服务及精品业务收入下降4.7%至261.01亿元,主要由于年度售后服务入厂台结构优化,使得平均单台产值上涨。

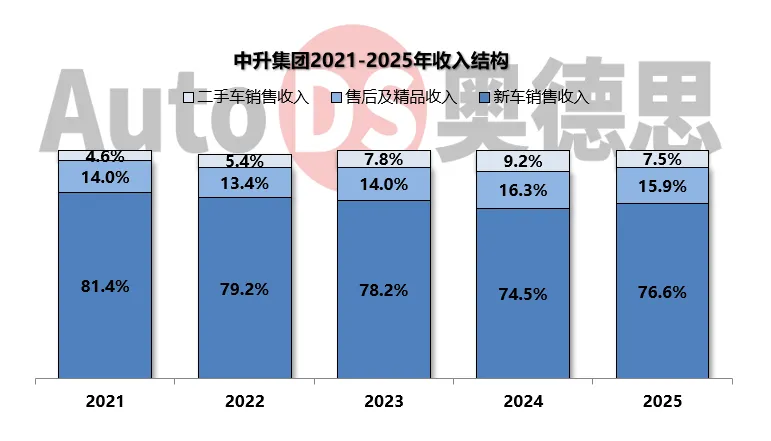

二手车业务是中升集团目前业务发展重点,2025年二手车交易量达到221213台,同比下降2.2%,二手车销售收入下降19.4%至124.24亿元,主要由于二手车平均销售价格下降所致。

从收入结构上来看,中升集团大部分收入来自新车销售业务,占总收入的76.6%;售后及精品收入占比为15.9%;二手车销售业务收入占比为7.5%。

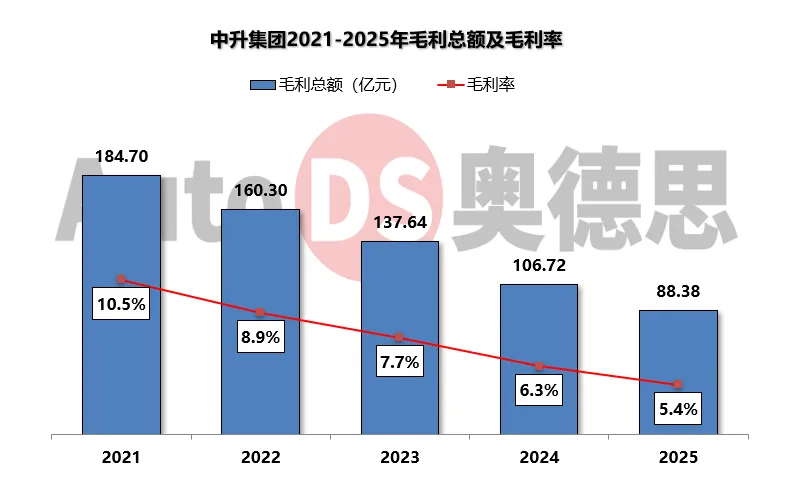

毛利为88.38亿元,较2024年下降17.2%,毛利率为5.4%。

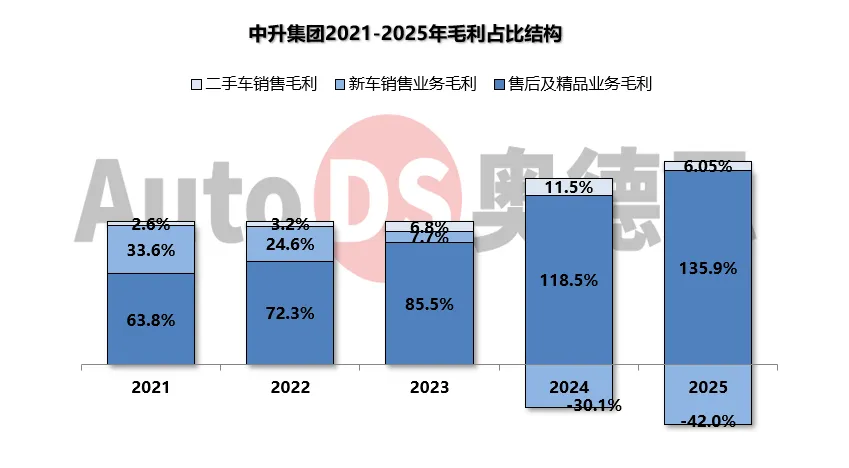

其中,新车销售业务毛损为37.09亿元,较去年上涨15.6%,主要是因为乘用车市场竞争加剧,多个品牌终端销售折扣率高企,主机厂给予的补贴不足以弥补经销商倒挂的进销差,导致集团新车销售持续亏损。

二手车销售毛利为5.35亿元,较去年下降56.5%,主要源于当期二手车单车价值下降使得盈利空间被压缩。

售后服务(保养、保修及钣喷)的毛利为110.50亿元,较去年上涨8.2%,主要源于售后服务入厂台次结构优化,使得平均单台产值上涨,以及成本结构优化使得毛利率上涨。

精品等的毛利为9.62亿元,较去年同期下降60.5%,主要是由于消费力疲弱,精品及维保套餐成交量和毛利率均下滑。

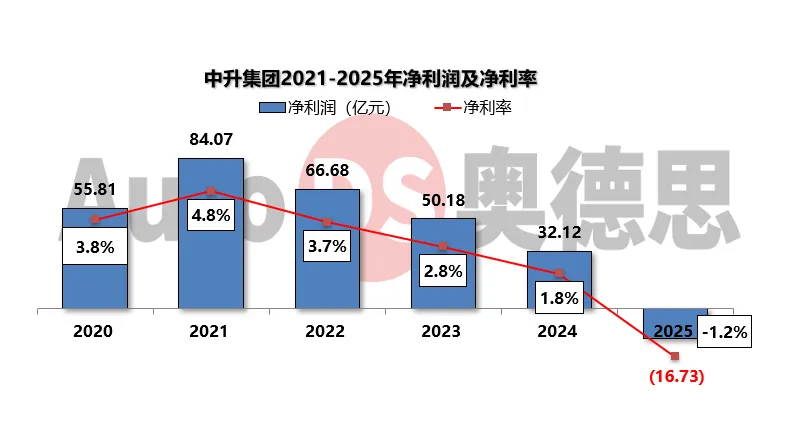

净亏损为16.73亿元,较2024年下降152.1%,净亏损率为1.16%。亏损主要归因于汽车销售业务持续录得毛损,汽车金融业务佣金收益下降,以及确认商誉及无形资产减值不超过人民币25亿元。

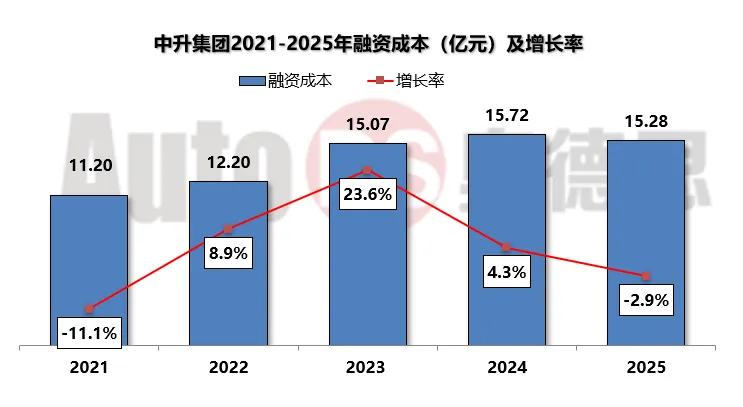

融资成本为15.28亿元,较2024年下降2.9%,变动不大主要是由于息负债规模下降导致。

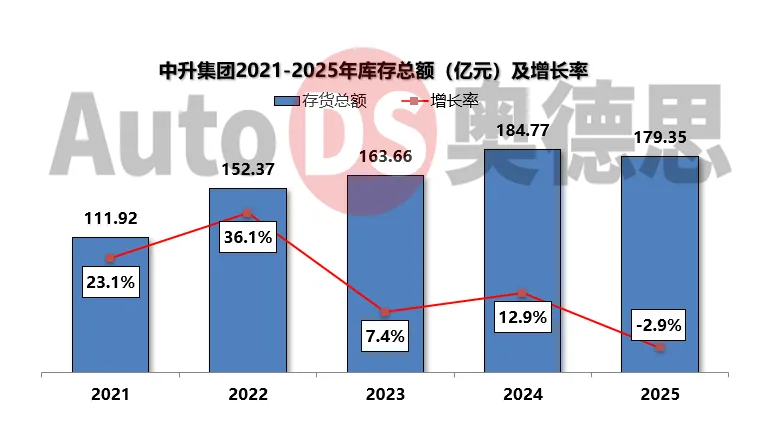

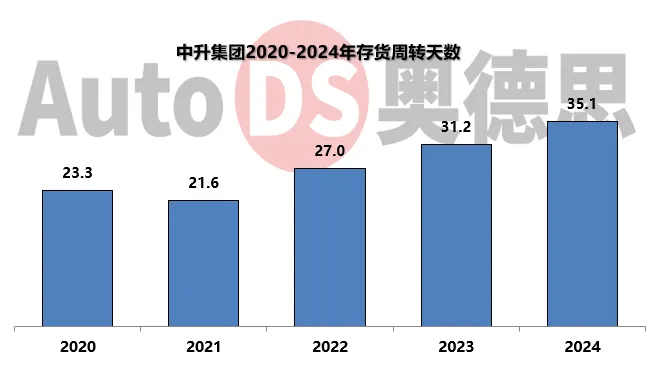

存货主要由整车、零部件及汽车用品组成,存货总额为179.35亿元,较去年同期下降2.9%,主要由于集团调整、优化其库存结构。

存货周转天数为36.7天,较2024年增加1.6天,主要是由于集团根据市场变化对库存水平进行调整所致。截至2025年底,集团已采取有效措施管理并降低库存水平,平均存货周转天数仍处于健康区间,且库存结构将逐步优化。

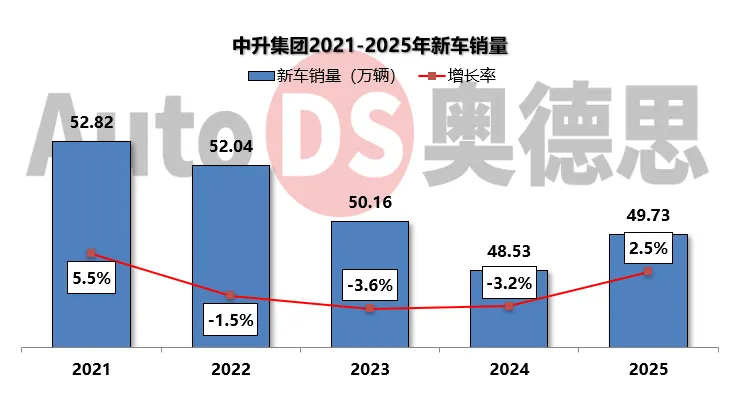

新车销量为497316台,同比增长2.5%,主要凭借及时有效的品牌组合优化调整,通过传统品牌稳固基本盘、新能源品牌抢抓增量。其中,豪华品牌新车销量为311443台,同比增长6.2%,问界汽车销量增长有效对冲了传统燃油车销量下滑。

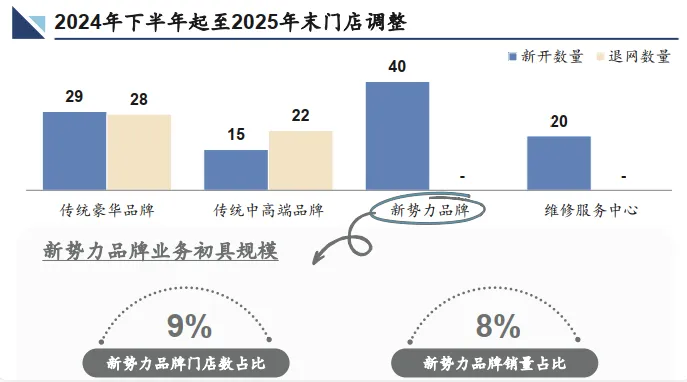

2024年下半年,中升集团对门店进行了大规模调整,针对低效门店、同城同品牌冗余门店实施关停并转共50家。

与此同时,集团坚持强化本地市场集中度及密度,注重物业运营效率优化,共新开品牌门店和维修服务中心104家,其中品牌门店84家,维修服务中心20家。

截至2025年末,中升的品牌门店数量已达453家,维修服务中心46家。

与此同时,中升加速拥抱新能源行业发展机遇,在问界品牌成功运营经验的基础上,进一步布局华为生态汽车品牌,并拓展与吉利系的战略合作,目标于2026年末实现新能源门店数量倍数增长。

中升未来将继续坚定打造为“品质消费者最信任的汽车服务品牌”,同时持续优化传统豪华品牌与新能源品牌的矩阵布局,深化渠道精细化运营与降本增效,加速后市场的价值挖掘,以数字化赋能客户全生命周期服务,稳步向长期发展目标迈进。