3月26日,中芯国际集成电路制造有限公司(A股:688981,港股:00981)发布2025年年度业绩报告。作为公司成立25周年的关键答卷,报告期内,中芯国际顶住外部复杂环境压力,深耕晶圆代工主业,经营业绩、产能规模、技术研发、产业布局同步突破,稳居全球纯晶圆代工企业第二位,持续引领中国大陆集成电路制造产业高质量发展。

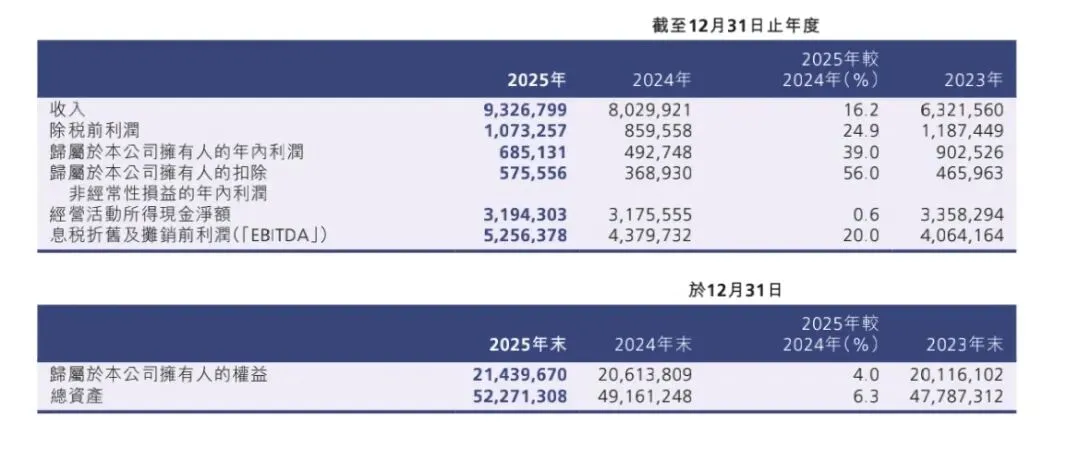

2025年,公司实现销售收入93.27亿美元,同比增长16.2%;归属于母公司拥有者净利润6.85亿美元,同比大幅增长39.0%;扣非后净利润同比增长56.0%,主业盈利能力显著增强。在折旧大幅增加的背景下,公司毛利率提升至21.0%,同比增加3个百分点,经营质量持续优化。全年经营活动现金流净额31.94亿美元,保持稳健充裕,为持续扩产与技术创新提供坚实保障。

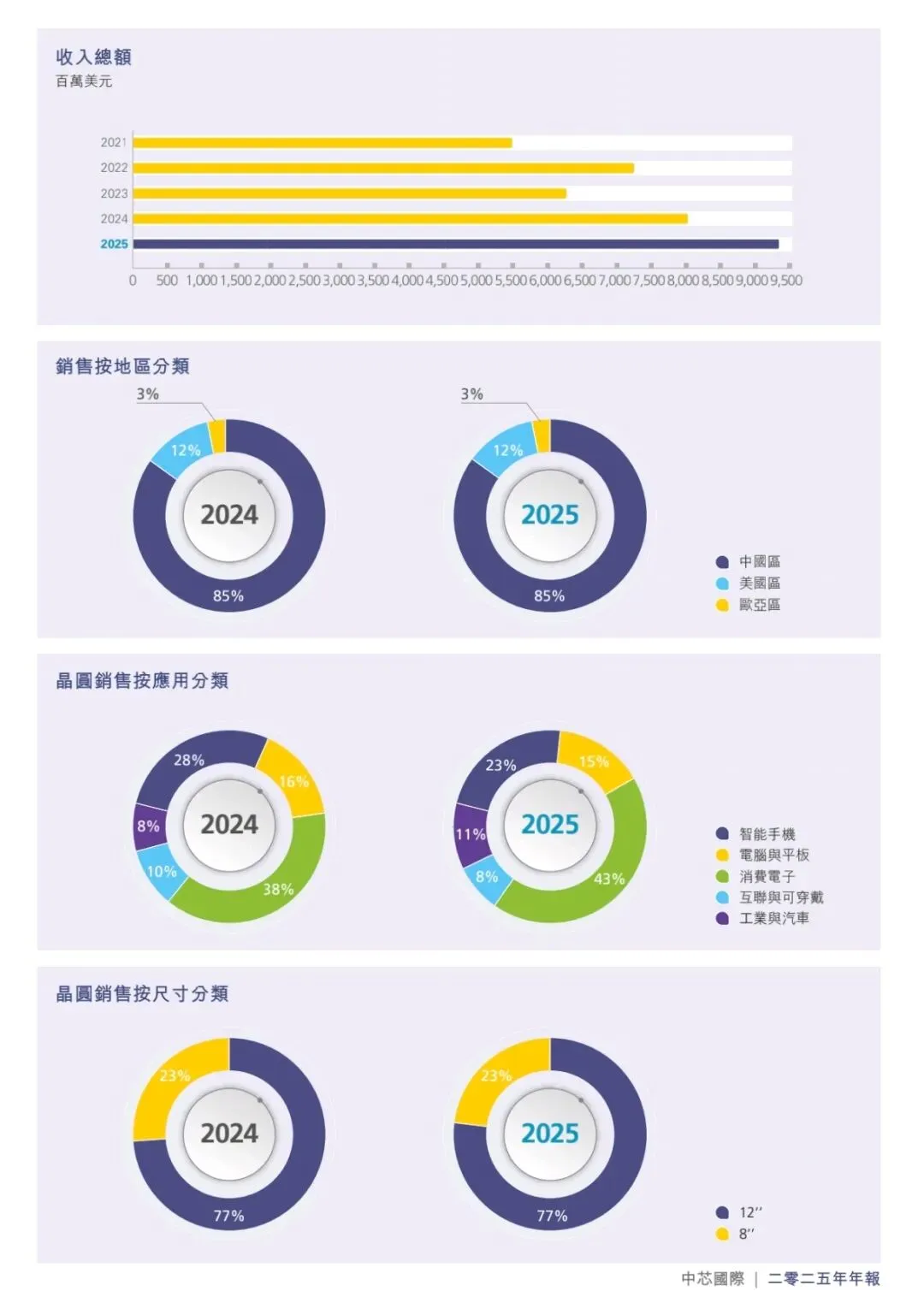

产能建设实现历史性突破。报告期内,中芯国际稳步推进产能扩建,折合8英寸标准逻辑月产能规模突破100万片,产能利用率提升至93.5%,同比提升8个百分点,处于全球行业领先水平。全年晶圆出货量达969.7万片(折合8英寸标准逻辑),同比增长20.9%,12英寸晶圆占比77.1%,产品结构持续向高端化、规模化升级。

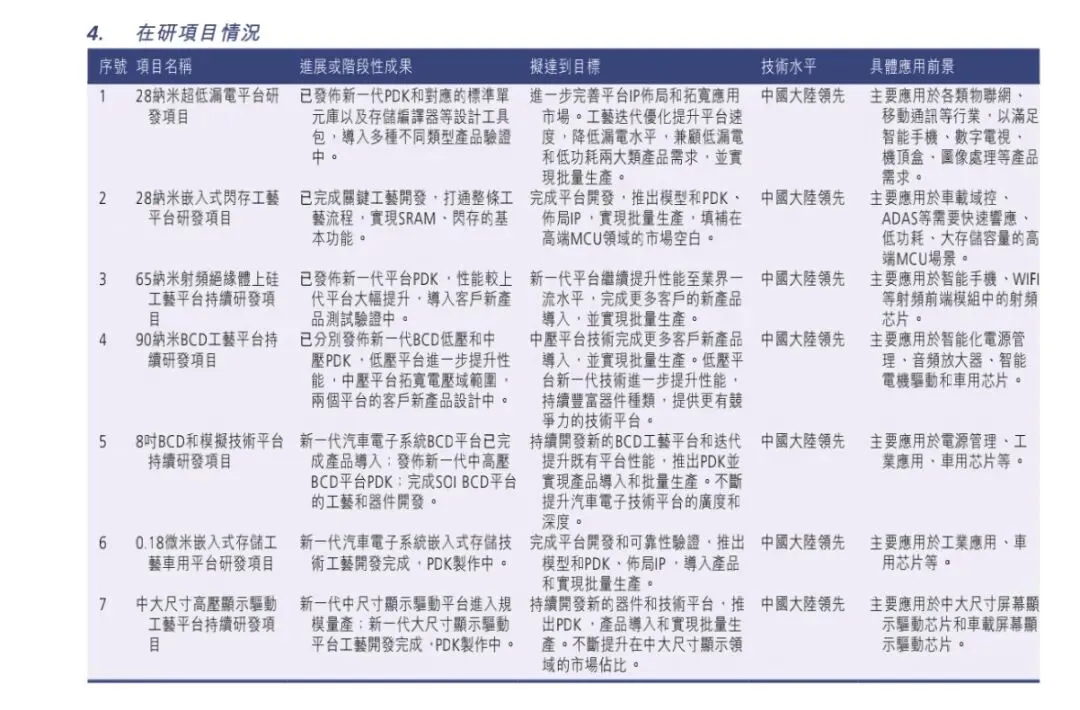

研发创新持续高强度投入,核心技术自主可控能力不断增强。2025年公司研发投入7.74亿美元,占营收比例8.3%,研发人员规模达2403人,高学历人才占比领先行业。截至年末,公司累计获得授权专利14,511件,其中发明专利12,621件。28纳米超低漏电、嵌入式闪存、65纳米射频SOI、90纳米BCD及车规级工艺等平台稳步突破并实现量产,广泛覆盖消费电子、智能车载、工业控制、显示驱动等场景;公司成立先进封装研究院,推动设计、制造、封测全产业链协同发展。

业务结构持续优化,本土需求与新兴赛道成为增长核心引擎。区域结构上,中国区收入占比提升至85.6%,产业链本土化回流效应显著。应用结构上,消费电子占比提升至43.2%,迎来复苏反弹;工业与汽车芯片占比提升至11.0%,车规级芯片快速上量,成为新增长极;客户结构健康分散,前五名客户销售额占比35.8%,无重大依赖风险。

战略布局稳步落地,长期发展底座持续夯实。2025年,公司实质性推进中芯北方少数股权收购、中芯南方增资扩股等重大项目,进一步整合优质产能、优化治理结构,提升规模效应与运营效率。财务结构保持稳健,总资产达522.7亿美元,净债务权益比仅1.9%,抗风险能力突出。

展望2026年,中芯国际表示,将聚焦守安全、抓项目、强技术、拓增量、优运营、控成本、防风险等重点任务,持续巩固成熟工艺与特色工艺优势,稳步提升运营效率。在外部环境平稳的前提下,公司销售收入增幅预计高于全球晶圆代工行业平均水平,资本开支与2025年大致持平,坚持稳健高质量发展,加速推进“一个中芯、全球运营”战略布局。

未来,中芯国际将继续坚守晶圆制造主业,以技术创新与产能升级为双轮驱动,深化产业链协同合作,全力保障供应链安全稳定,为全球客户提供更可靠的芯片制造服务,助力中国集成电路产业实现更高水平自立自强。

信息来自于中芯国际财报