3月25日,快手交出了一份堪称“史上最赚钱”的年度成绩单:2025年全年总营收1,428亿元,同比增长12.5%;全年经调整净利润高达206亿元,同比大增16.5%。就在刚刚过去的第四季度,快手的经调整净利润达到了54.6亿元,各项利润指标均创下历史新高。

然而,荒诞的一幕在第二天上演。资本市场并没有为这份光鲜的成绩单买单,快手股价在财报发布次日单日暴跌14%。

在各大社交媒体和投资社群里,充斥着投资者的不解与愤怒:“可灵一个季度的营收,都快要赶上mini(MiniMax)和智谱一年了。怎么AI应用是分高低贵贱吗?股价双标成这样,这港股是人玩的吗?”

当一家互联网巨头用真金白银证明了自己极强的赚钱能力时,市场为何依然充满恐惧?

答案或许残酷但真实:快手的“现在”很稳固,但支撑“未来”的旧引擎正在见顶;而那个被寄予厚望的新引擎,不仅目前体量太小,还遭遇了资本市场极其苛刻的“估值双标”。

快手旧引擎的隐忧

资本市场永远是向前看的,14%的暴跌,砸向的不是快手光鲜的2025,而是令人担忧的2026。

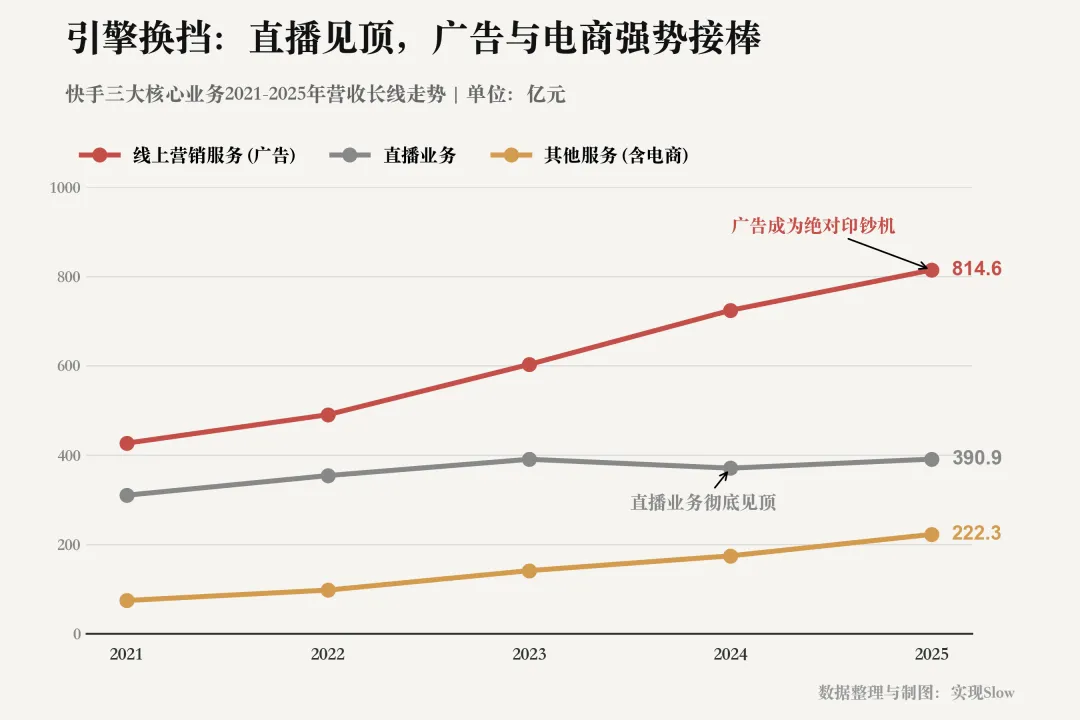

仔细拆解快手的收入结构,旧引擎的疲态已经显现。曾经作为快手绝对现金牛的直播业务,在2025年Q4的收入为96.5亿元,相较去年同期的98.4亿元出现了微降。大主播时代落幕,秀场打赏的逻辑在当前的宏观消费环境下,天花板已经彻底封死。

与此同时,快手的流量池也进入了零和博弈的深水区。Q4快手的平均日活跃用户(DAU)达到了4.077亿。尽管依然维持着微弱的增长,但在抖音和微信视频号的双重夹击下,中国短视频用户的渗透率已逼近物理极限。

增长的重担全部压在了电商和线上营销(广告)上。Q4快手电商GMV达到5,218亿元(同比增长13%),广告收入236亿元(同比增长14.5%)。在整个互联网大盘降速的今天,双位数的增长依然优秀。

但市场的担忧在于“内卷”。在全网电商都在打价格战、推行白牌化的大背景下,快手要在保护用户体验、维持“低价”与提高变现率(Take Rate)之间走钢丝。对于下沉市场起家的快手而言,这种双位数增长还能维持几个季度?没有人敢给出乐观的承诺。

挤出来的利润不被买账

快手是怎么赚到这206亿的?答案是:极致的克制。

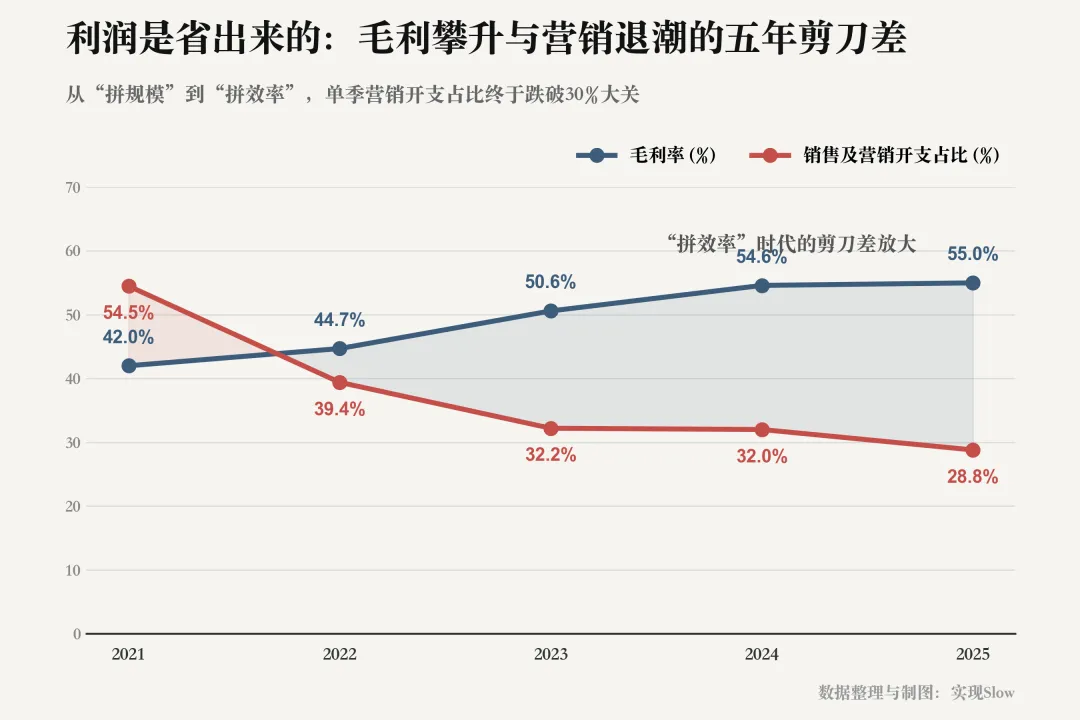

财报显示,快手Q4的销售及营销开支占比从去年同期的32.0%大幅降至28.8%。过去那种靠巨额投放拉新用户、动辄撒几十亿打春节红包战的粗放时代,在程一笑的手里被彻底终结。

从带宽高昂的服务器托管成本,到人员结构优化,快手完成了从“拼规模”到“拼效率”的组织转身,这也让其Q4毛利率攀升到了史无前例的55.1%。

这是一家走向成熟的商业公司必经的淬炼,但资本市场的冷血之处恰恰在于此:靠省出来的利润,无法提供性感的估值倍数。

当一家科技公司不再大举进攻,而是开始精打细算过日子时,它在投资人的模型里,就已经从“高增长科技股”沦为了“高分红公用事业股”。

可灵AI的狂奔与荒诞的“双重标准”

为了打破这种“公用事业股”的宿命,快手几乎把所有的想象力都押注在了AI上。而这,也引出了这场暴跌中最具戏剧冲突、让散户最为愤懑的一幕——一二级市场对AI定价的严重撕裂与“双标”。

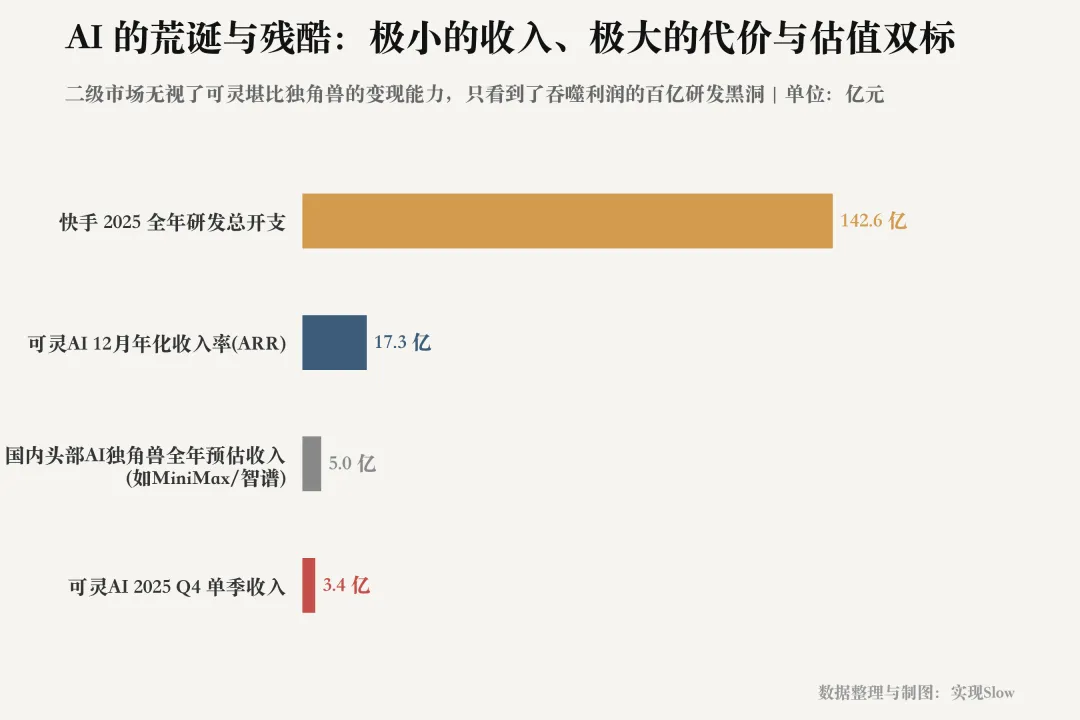

2025年,快手在多模态大模型上的表现堪称降维打击。可灵AI(Kling AI)在Q4单季贡献了3.4亿元的实际收入,并且在12月实现了单月收入突破2,000万美元,年化收入运行率(ARR)达到2.4亿美元。

这是一个极其恐怖的商业化数据。正如那位愤怒的投资者所言,可灵仅仅一个季度的营收,就足以让在一级市场叱咤风云、估值数十亿美元的AI独角兽们(如MiniMax、智谱)汗颜。快手证明了自己不仅能做大模型,还能在这个普遍“烧钱听响”的赛道里,真正把钱赚回来。

但港股二级市场给出的回应是:无视。

同样是做AI,一级市场愿意为纯粹的想象力和技术愿景买天价单,把创业公司捧上神坛;而二级市场面对快手,只拿出了冰冷的计算器。

为什么双标?因为资本算了一笔账:对于单季总营收高达396亿的快手来说,可灵AI这3.4亿的收入,连总盘子的1%都占不到。

而为了这不到1%的性感故事,快手付出了昂贵的代价:Q4研发开支同比大增20.1%,达到41.4亿元。算力和人才的军备竞赛吞噬着现金,在理性的机构投资者眼里,这3.4亿的“远水”,根本解不了几百亿直播和电商大盘降速的“近渴”。

巨头的创新成本太高,且一旦新业务无法在短期内以指数级拉动总营收,在二级市场就只会成为“拖累利润的负资产”。这种荒诞的错位,正是快手当下最大的尴尬。

写在最后:快手的重新定价

14%的暴跌,不是一场恐慌性抛售,而是一场冷酷的“重新定价”。

资本市场正在剥离快手身上的“高增长”光环。它正在向所有人宣告:快手不再是那个能够享受超高溢价的互联网新贵,而是一个基本盘稳固、造血能力强,但随时面临天花板压制的成熟巨头。

对于程一笑而言,真正的考验才刚刚开始。在存量时代守住4亿日活的城池只是底线;要在AI时代搏出一张通往未来的船票,快手要做的,绝不仅仅是让可灵AI去赚那几亿的C端订阅费。

可灵AI必须深入快手庞大商业生态的骨髓,去重塑那几千亿的电商交易,去颠覆那几百亿的广告分发逻辑。只有当AI成为拉动基本盘增长的核心引擎时,资本市场的偏见与双标才会被真正击碎。

潮水退去后的快手,比以往任何时候都更加健康、踏实、能赚钱。但在这个失去耐心的资本市场里,做一家赚钱的好公司,和做一家股价一直涨的好股票,显然已经变成了两件截然不同的事。