或扫码获取更多报告

一、先进计算兴起带动全球算力高速发展

当前全球计算技术加速创新,计算硬件、软件、算法、架构之间彼此激荡、同频共振,量子、类脑等新兴计算技术创新跨界交叠、磨砺聚变,以大模型为代表的新兴应用驱动算力需求快速增长。推动先进计算产业高质量发展,对推进新型工业化、构建现代化产业体系意义重大。

(一)先进计算多元发展,计算技术创新活跃

先进计算是计算产业的基础和核心,也是推动新型工业化、构建现代化产业体系的重要力量。当前,人工智能、智能网联汽车等应用对先进计算的需求不断增长。2023年我国算力规模位居全球第二,近5年年均增速近30%。预计未来3年我国算力规模年均增速将达45%,算力需求强劲增长势头有望长期延续。

先进计算呈现多元化创新发展态势。芯片工艺持续升级,计算芯片、异构计算不断突破,计算技术迭代呈现体系化、全链条式创新。从摩尔定律延续看,先进工艺如3nm量产和2nm以下节点的研发推动了晶体管技术的革新,芯粒技术利用高级封装实现不同工艺和类型的芯片立体集成,有效应对设计难度和成本问题。从计算处理器看,通用芯片性能持续提升,面向特定应用场景的高性能、低功耗、定制化的专用算力芯片也在智能驾驶、智能语音、图像识别等领域发挥愈加重要的作用。从计算架构看,单一CPU提供的通用算力在部分特定场景下处理效率不高,“CPU+专用芯片”的异构架构在高性能计算、

(二)数字产业稳步推进,算力赋能深化发展

算力是数字经济发展的要素之一,不仅加速了信息技术产业的发展,还深刻促进了制造、交通、教育、媒体等传统产业的数字化转型与升级。同时,算力在创新商业模式、优化用户体验方面也展现出了巨大的潜力和价值。

算力是数字产业化的重要组成部分。计算产业的发展助推计算芯片市场稳定增长。据WSTS1统计,2023年全球集成电路市场同比下降8.2%,同期全球计算芯片销售额为1785亿美元,同比增长1.1%,是集成电路细分领域唯一增长的大类。云计算是计算应用的重要场景之一,也是数字产业化的重要领域之一。在算力上云、企业上云以及行业数字化转型的带动下,云原生技术加速发展,据Garter统计,2023年全球云计算市场规模达5864亿美元,同比增长19.4%,近两年平均增速20%,持续保持高速增长态势。

(三)算力规模持续增长,智算占比超过六成

全球算力规模持续高速稳定增长。随着生成式人工智能的蓬勃发展,全球数据总量与算力规模正保持高速增长态势。据IDC数据,2023年全球数据总产量为129.3ZB,过去五年平均增速超过25%,预计2024年全球将生成数据159.2ZB,2028将达到384.6ZB,较2024年翻一番。算力规模方面,经中国信通院测算,2023年全球计算设备算力总规模为1397EFlops,增速达54%,其中基础算力规模2(FP323)为497EFlops;智能算力规模4(换算为FP32)为875 EFlops,占总算力比例达到63%,较去年增加13个百分点;超算算力规模(换算为FP32)为25EFlops。预计未来五年全球算力规模仍将以超过50%的速度增长,至2030年全球算力将超过16ZFlops,其中智能算力占比将超过90%。

(四)计算产业快速发展,AI服务器加速增长通用计算领域,全球服务器市场持续发展。整机方面,根据IDC数据,2023全球服务器市场出货量为1197万台,同比下降21%,但销售额达1362亿美元,同比增长12%,反映单台服务器售价平均增长42%,服务器价值进一步提升。戴尔、HPE/新华三、浪潮、超微和联想位列全球服务器市场前五,市场份额分别为11.5%、11%、6.6%、6.2%和4.6%,超微超越联想和IBM排名提升两位。白牌服务器定制化程度高、溢价低,受到越来越多云服务厂商的青睐,其占比从2022年的26.2%增长至2023年37.4%,增长率达42.6%。芯片方面,X86架构仍主导服务器芯片市场,但市场份额持续下滑;ARM市场份额快速增长至10.1%,竞争力进一步提升。X86服务器芯片格局持续分化,英特尔主导地位进一步受到削弱,AMD市场份额持续提升。根据MercuryResearch数据,英特尔、AMD在数据中心用CPU总体市场份额分别为60%、26%,分别同比下降11个百分点和上升6个百分点。ARM服务器芯片规模化应用成效显著,英伟达、亚马逊、华为、阿里等国内外巨头相继推出ARM服务器CPU,预计未来ARM服务器市场份额将进一步提升,成为通用算力的重要补充力量。

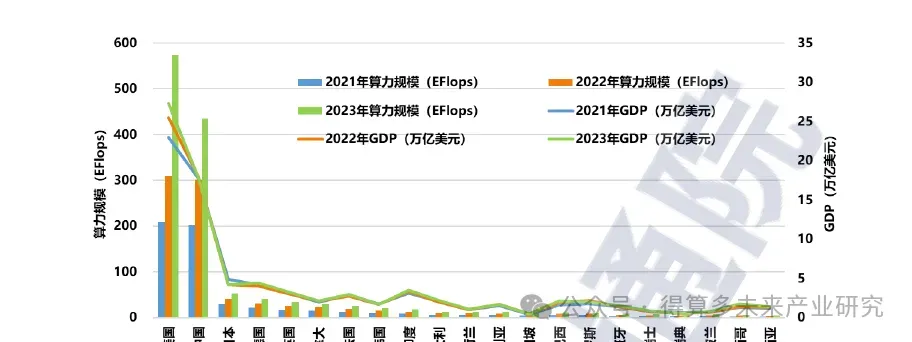

(五)算力竞争不断加剧,国家战略加快布局算力与国家经济发展水平正相关。全球各国算力规模与经济发展水平密切相关,经济发展水平越高,算力规模越大的规律依然成立。2023年算力规模前20的国家中有17个是全球排名前20的经济体,并且前四名排名一致,美国和中国依然分列前两位,保持领跑者位置。与2022年相比,瑞士、瑞典等国算力排名有所提升。