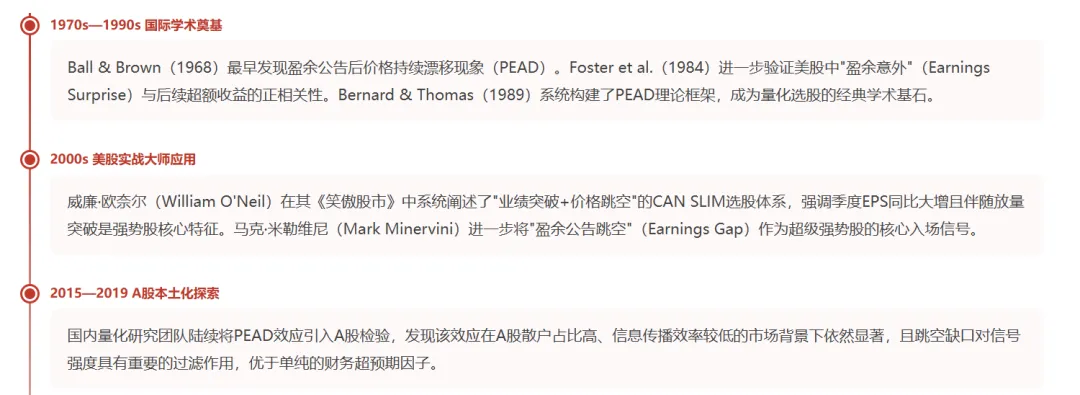

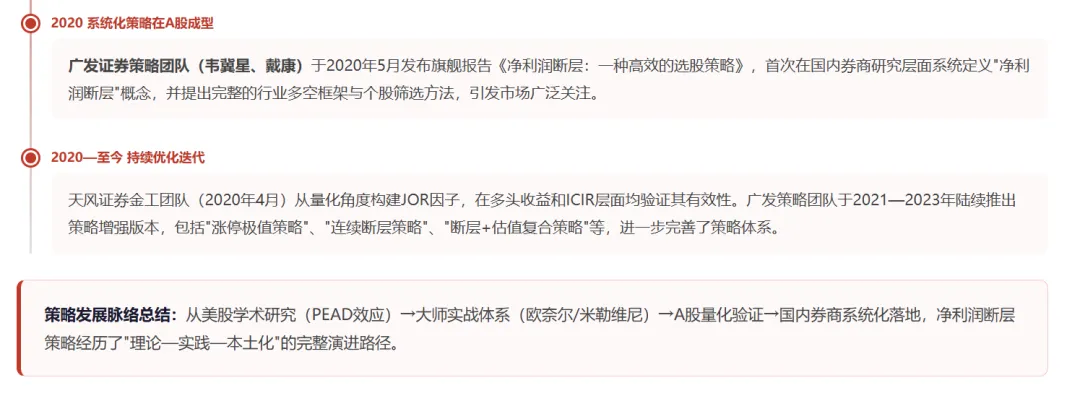

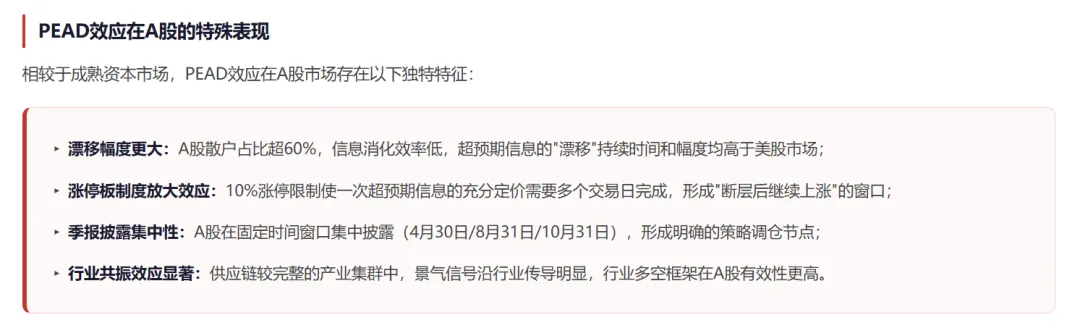

1 策略起源与历史背景

净利润断层策略的诞生,是机构投资者在长期市场实践中对"业绩超预期"与"量价信号"双重验证需求的结晶。其思想根植于20世纪中叶以来行为金融学与技术分析学的交叉领域,在中国A股市场形成了一套系统性的选股框架。

2 核心概念定义

标准定义:净利润断层(Net Profit Gap / Earnings Gap)是指上市公司发布超预期业绩公告后,股价在下一个交易日出现向上跳空缺口的现象——即公告次日开盘价高于前一日最高价,K线图上留下明显的向上跳空缺口。

3 理论基础与学术渊源

净利润断层策略的有效性建立在多个学术理论的交叉支撑之上,涵盖行为金融学、市场微观结构理论和量价关系研究。

4 策略运作原理——三大驱动机制

机制一:信息冲击与价格跳空

业绩公告是一个"信息冲击"事件。当实际净利润显著超过市场预期时,理性投资者立即重新定价,在开盘瞬间推动股价跳空高开。跳空缺口的大小,正比于业绩超预期的幅度与市场的意外程度。

机制二:动量自强化过程

跳空缺口形成后,市场参与者的行为逻辑进入一个自强化周期:

机制三:行业景气度传导

净利润断层不仅是个股信号,更是行业景气度的早期探测器。

机制四:卖空限制与套利阻碍

5选股方法与操作流程

个股层面:筛选条件

行业层面:景气度选择

在个股筛选基础上,进一步通过行业聚合分析确定配置方向:

调仓时间节点

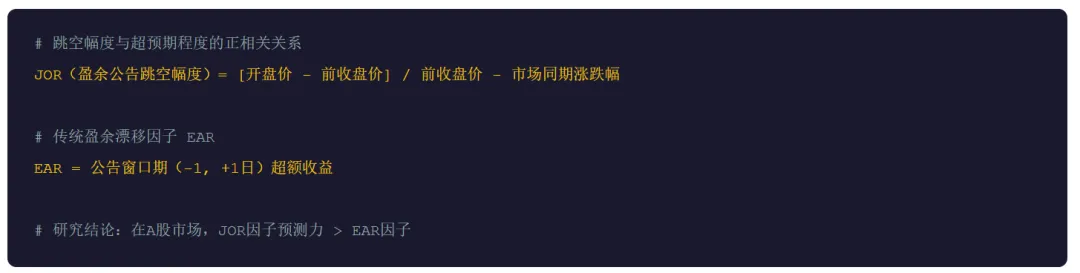

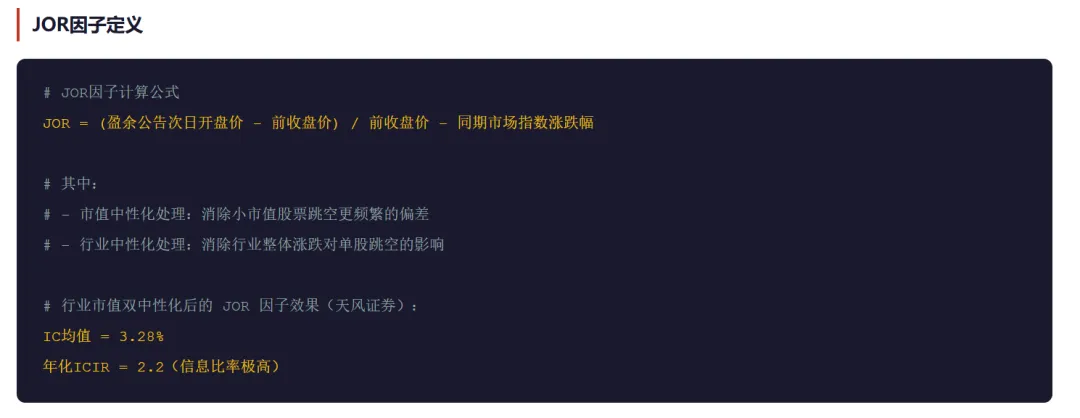

6 JOR因子:量化构建与实证

天风证券金工团队对净利润断层进行了量化因子化处理,提出盈余公告跳空因子 JOR(Jump-on-Results),使该策略可在系统化量化投资框架内实施。

7 策略变体与优化方向

广发证券于2021年发布的深度报告系统比较了七种净利润断层策略变体,不同风险偏好的投资者可选择最匹配的方案:

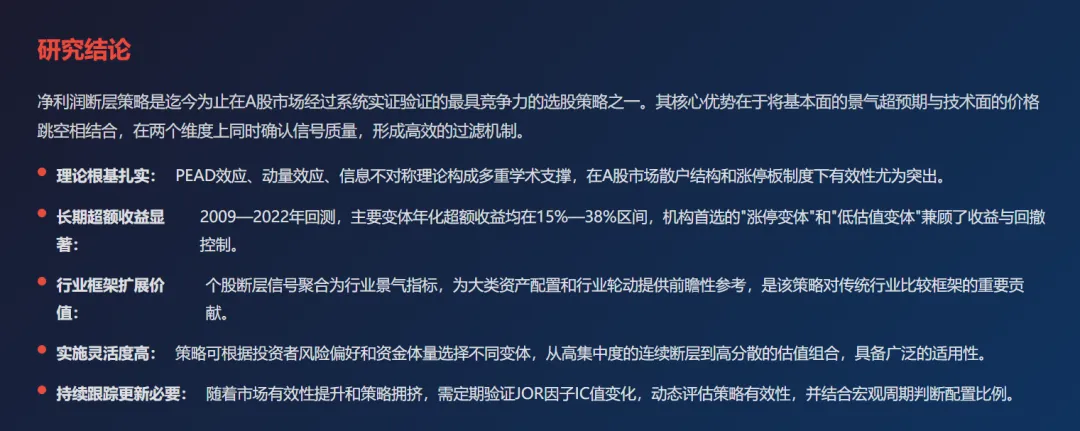

8 历史回测与业绩表现

以下为广发证券与天风证券研究报告中的核心量化回测数据汇总(回测区间:2009年5月—2022年1月):

9 经典案例解析

以下为历史上净利润断层策略最具代表性的个股案例,均经广发证券研究报告实证记录:

10 风险因素与策略局限性

- 高风险

系统性市场风险:熊市或流动性危机期间,即使业绩超预期,跳空缺口也可能迅速被回补。2018年贸易战、2022年俄乌冲突等黑天鹅事件会导致策略整体失效期。建议配合市场趋势判断,大盘破位时降低仓位。

- 高风险

景气趋势逆转风险:净利润断层策略本质是景气右侧策略,在行业景气见顶后可能产生"假断层"信号。需密切跟踪景气度跟踪指标,在景气拐点出现时及时止损。

- 中风险

财务造假风险:虚假业绩预告或财务造假导致的断层信号为假信号,后续业绩无法兑现时股价大幅回调。建议结合现金流、应收账款等质量指标进行交叉验证。

- 中风险

策略拥挤风险:随着策略被广泛传播和机构化应用,净利润断层标的可能在公告后被快速抢筹,导致入场成本提高、后续超额收益摊薄。

- 中风险

"连续断层"高集中度风险:连续断层策略每期仅约6只标的,单只个股出现基本面恶化或黑天鹅事件时,对组合的冲击极大。资金体量较大的投资者需谨慎使用此变体。

- 低风险

调仓时点博弈:在财报披露截止日(4月30日/8月31日)前后,大量资金集中操作可能导致断层个股短期拥挤,可适当分散入场时间点以平滑成本。

- 低风险

回测过拟合风险:多种变体策略是在历史数据上优化得到的,存在一定的数据挖掘偏差,实盘效果可能低于历史回测。应保守估计预期超额收益。

免责声明:本报告仅供研究参考,不构成任何投资建议。股票投资有风险,历史业绩不代表未来表现,投资者应根据自身风险承受能力做出独立判断。

主要参考文献:广发证券《净利润断层:一种高效的选股策略》(2020.05);广发证券《净利润断层如何获得更高收益》(2021.07);天风证券《基于净利润断层的选股策略》(2020.04);Bernard & Thomas《Post-Earnings-Announcement Drift》(1989)