在新质生产力全面起势、人工智能 + 制造深度融合、工业大模型与数字孪生加速落地的今天,传统制造业智能化转型早已不是 “可选项”,而是关乎生存与竞争力的 “必答题”。政策、经济、社会、技术四大维度同频共振,共同构筑起制造业向高端化、智能化、绿色化跃升的黄金赛道。本章将用PEST 宏观分析框架,全景拆解行业发展的底层支撑,看清转型背后的时代大势与现实机遇。

第二章、宏观环境PEST分析

当前,传统制造业智能化转型正处在“政策强引导、经济稳支撑、社会强驱动、技术快迭代”的良性宏观环境之中。 政策层面,政治导向清晰有力,政策闭环持续完善,资金扶持与标准建设双轮并行,为转型筑牢制度与资源保障。经济层面,产业投资稳步增长,消费与对外贸易双向拉动,智能化转型的经济效益逐步显现,形成强劲的内生动力。社会层面,人口结构持续变化,消费理念不断升级,共同倒逼产业提质增效,全社会崇尚创新、鼓励变革的氛围日益浓厚。技术层面,核心技术加速突破,与各类应用场景深度融合,产业数字化、智能化基础不断夯实。多维度协同发力,共同为制造业智能化转型,提供了全方位的保障与前所未有的广阔空间。

2.1政治支持

2026年伊始,国家及地方密集出台政策,构建起全链条、多层次的“人工智能+制造”融合发展支撑体系,从战略、资金、标准生态三方面形成合力,推动智能化转型从“全面推进”向“深度融合”迈进。

顶层战略持续加码,形成完整闭环。国家层面搭建“战略引导-路径规划-落地执行”的政策框架,从《中国制造2025》奠定转型基础,到《“十四五”智能制造发展规划》明确量化目标,再到2026年《“人工智能+制造”专项行动实施意见》聚焦深度融合,政策覆盖研发设计、生产制造、仓储物流、售后服务全生命周期,重点定向汽车、装备、电子、化工等传统制造业细分领域,为企业转型指明清晰方向。

资金扶持力度强劲,降低转型成本。国家设立智能制造专项基金,对试点示范项目给予补贴。地方政府同步配套同比例资金,部分地区推出智能装备采购补贴及“以旧换新”政策,叠加企业上云资助、专项债等工具,形成全方位资金支持体系,有效缓解企业转型资金压力。

标准与生态协同推进,树立行业标杆。政策推动工业数据治理、流通体系完善,培育专业化智能化解决方案供应商,通过“揭榜挂帅”“试点示范”模式打造行业样板。截至2020年已累计推进超500个智能制造试点示范项目,带动相关投资突破1.2万亿元,形成“龙头引领、中小企业跟进”的协同转型生态,加速行业整体升级。

图表6:近年传统制造业智能化转型的相关国家政策整理

文件来源:中国工业和信息化部官方网站及相关政策文件

2.2经济形式

宏观经济稳中向好,产业投资、消费贸易形成双轮驱动格局,高技术制造业快速增长,智能制造的经济效益持续凸显,为传统制造业智能化转型提供坚实的经济基础与市场动力。

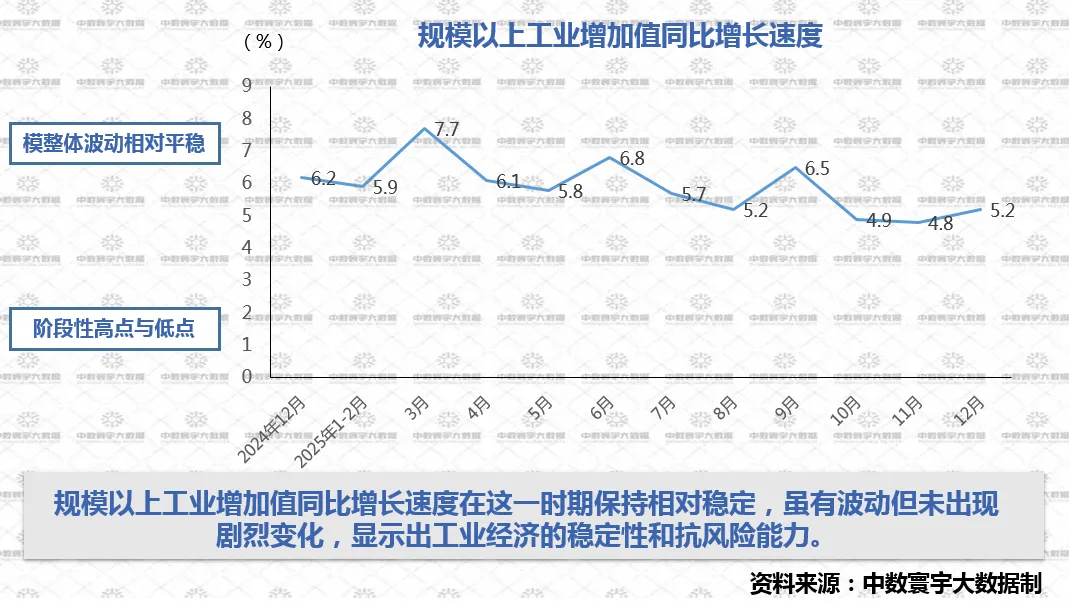

产业投资稳步增长,筑牢发展根基。国家统计局2026年1月19日数据显示,2025年全国规模以上工业增加值比上年增长5.9%,保持较快增长态势,增速较上年加快0.1个百分点,工业生产的稳定扩张为智能化转型提供了广阔场景与市场空间。其中,高技术制造业增长势头尤为强劲,2025年规模以上高技术制造业增加值同比增长9.4%,增速较上年加快0.5个百分点,创下2022年以来新高,对全部规模以上工业增速的贡献率达26.1%,较上年提高1.7个百分点,其增速远超传统制造业平均水平,凸显智能化转型带动的技术升级与产业迭代效应。

图表7:规模以上工业增加值同比增长速度图

与贸易双轮驱动,倒逼模式升级。国内消费结构升级,用户需求趋向多样化、定制化,推动传统制造从规模化生产转向柔性制造,适配市场需求变化。国际市场上,机电产品出口占我国出口总值的60.5%,智能产品出口增速领先,同时绿色贸易壁垒兴起,倒逼企业推动智能化与绿色化深度融合,以突破贸易壁垒、提升国际竞争力。

转型效益持续凸显,形成良性循环。智能制造带动企业利润率稳步攀升,设备更新、技术改造成为制造业投资核心亮点。数字孪生、工业机器人等技术的规模化应用,进一步提升了生产效率与产品竞争力,促使企业形成“投资-效益-再投资”的良性循环,加速智能化转型进程。

2.3社会环境

人口结构变化、绿色消费理念普及及转型认知深化,从需求端倒逼传统制造业加速智能化转型,全社会形成浓厚的创新氛围,为转型提供强大的社会推动力。

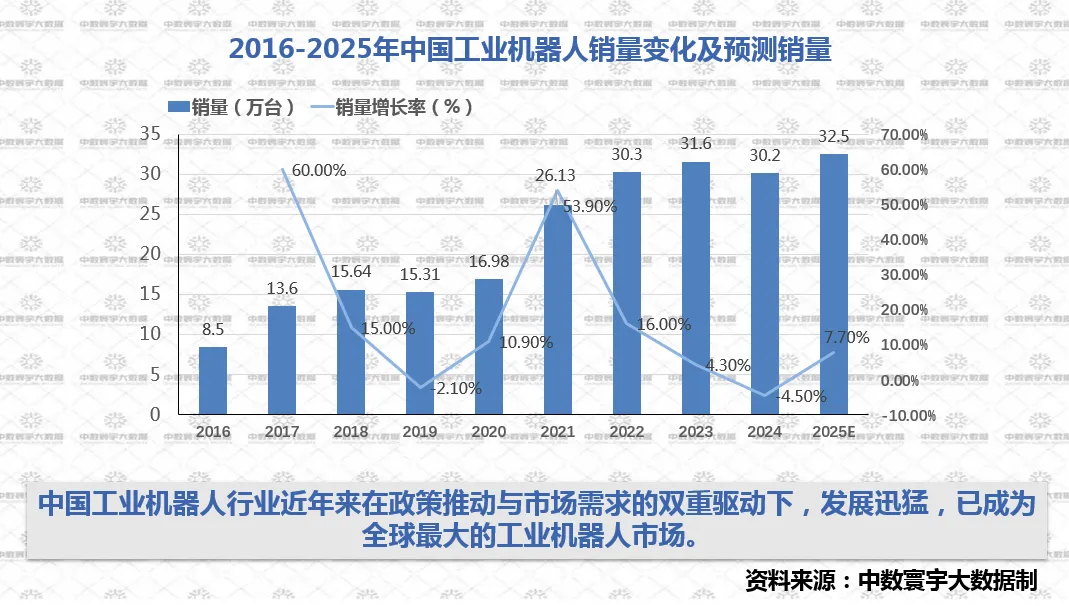

人口结构驱动转型,缓解用工压力。我国人口红利渐失,老龄化问题突出,劳动年龄人口占比持续下降,传统制造业“用工难”问题加剧,一线操作、高温高风险岗位劳动力缺口年均扩大5%以上。劳动力成本持续上升,倒逼企业通过自动化改造替代人工,工业机器人成为核心解决方案。2024年我国工业机器人产量达55.6万套,机器人密度322台/万人,远超全球平均水平,自动化替代进程持续加快。

图表8:2016-2025年中国工业机器人销量变化及预测销量

绿色消费理念普及,引领转型方向。社会层面绿色环保呼声高涨,健康消费理念转变,民众对制造企业的环保责任期待显著提升。传统高污染业态面临严峻转型压力,绿色高品质制造成为行业共识,推动企业通过智能化技术优化能耗、减少污染物排放,实现“智能+绿色”协同升级。

转型认知深化,激发创新活力。“智能制造”“新质生产力”理念广泛传播,企业转型积极性显著提升,既带来产业竞争冲击,更激发技术创新与模式创新活力。同时,消费者对产品质量追溯、个性化设计、售后服务的要求不断升级,倒逼企业从“生产导向”转向“需求导向”,加速智能化转型以适配市场需求。

2.4技术赋能

我国智能制造核心技术加速迭代,应用场景全面渗透,产业体系不断完善,从基础层、技术装备层到应用层形成协同发展格局,技术落地门槛持续降低,为制造业智能化转型提供坚实的技术支撑。

核心技术加速迭代,支撑能力提升。我国智能制造技术研发虽起步晚但发展迅猛,国家研发投入力度持续加大,已形成完善的机器人、智能制造装备产业体系。大数据、人工智能、物联网、5G、边缘计算、数字孪生等核心技术逐渐成熟,为制造业研发设计、生产制造、仓储物流等全流程智能化提供了坚实的技术支撑。

应用场景全面渗透,转型效能提升。基于工业场景的智能化技术应用案例持续增多,2025年我国工业企业应用大模型及智能体的比例达47.5%,生成式AI在工艺设计中的应用率预计达45%,可缩短研发周期25%以上(数据来源:工信部《2025年中国工业智能化发展报告》)。技术应用从单点突破转向全流程协同,广泛覆盖质量在线管控、供应链智能调度、设备预测性维护等核心场景,转型效能持续释放。

产业基础不断夯实,生态体系完善。上游AI芯片、传感器、工业操作系统等核心部件自主化能力持续提升,打破对外依赖。中游工业互联网平台、工业大模型、柔性生产线等产品快速迭代,适配多样化转型需求。下游智能工厂、黑灯工厂等新型生产模式持续涌现,形成“基础层-技术装备层-应用层”协同发展的产业体系,技术落地门槛不断降低,推动智能化转型向中小企业下沉。

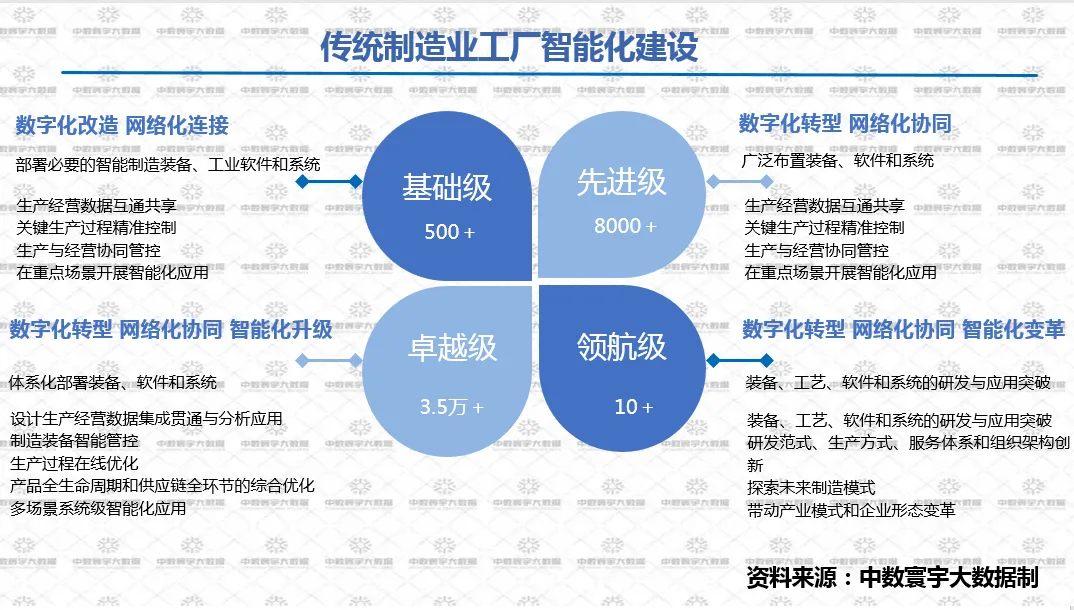

图表9:传统制造业工厂转型智能化建设

传统制造业工厂智能化建设的四级进阶体系,从基础级的“数字化改造、网络化连接”,到先进级的“数字化转型、网络化协同”,再到卓越级的“数字化转型、网络化协同、智能化升级”,最终到领航级的“数字化转型、网络化协同、智能化变革”。由此可见,我国制造业智能化转型已形成金字塔式梯队格局,多数企业仍处在基础向先进、卓越迈进的阶段,具备规模化推广的广阔空间.而少数领航企业则承担着技术突破与模式创新的先锋角色,为行业整体升级提供标杆与方向,这一结构既体现了转型的扎实基础,也预示着未来向更高阶智能化迈进的巨大潜力。

下一章我们将聚焦行业市场规模与驱动因素,用最新数据,全景测算市场空间与增长曲线,深度拆解政策扶持、技术迭代、人口结构变迁、消费升级等核心驱动逻辑,量化呈现智能化转型为企业带来的效率提升与效益回报,带你看清这场产业变革背后的真实潜力与未来走向,敬请期待。