一、企业概况

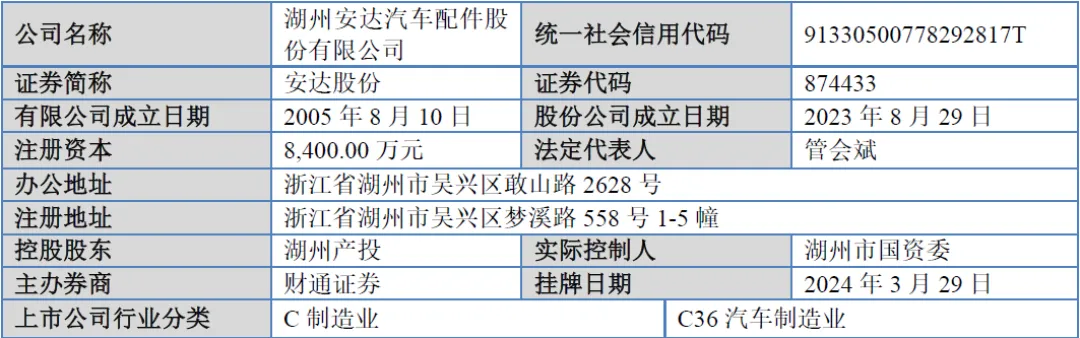

湖州安达汽车配件股份有限公司(简称“安达股份”)成立于2005年8月10日,前身为湖州安达汽车配件有限公司,2023年8月29日整体变更为股份有限公司,2024年3月29日在全国股转系统挂牌并公开转让,2024年5月20日进入创新层。公司证券简称“安达股份”,证券代码874433,注册地址与办公地址分别位于浙江省湖州市吴兴区梦溪路558号1-5幢和敢山路2628号,法定代表人为管会斌,注册资本8400.00万元。

作为国家级专精特新“小巨人”企业、浙江省科技型中小企业、国家级高新技术企业及浙江省制造业单项冠军企业,安达股份深耕汽车铝合金精密压铸件领域近二十年,专注于该类产品的研发、生产和销售。公司拥有完善的创新平台,2016年企业技术中心被认定为“浙江省省级企业技术中心”,2020年“浙江省安达铝合金铸造工艺研究院”被认定为省级企业研究院,2014年实验室获得中国合格评定国家认可委员会(CNAS)认可。截至招股说明书签署之日,公司已获授权专利37项,其中发明专利11项,并主要参与制定了6项国内压铸行业标准文件,其中国家标准1项、行业标准1项、团体标准4项。

二、股权结构

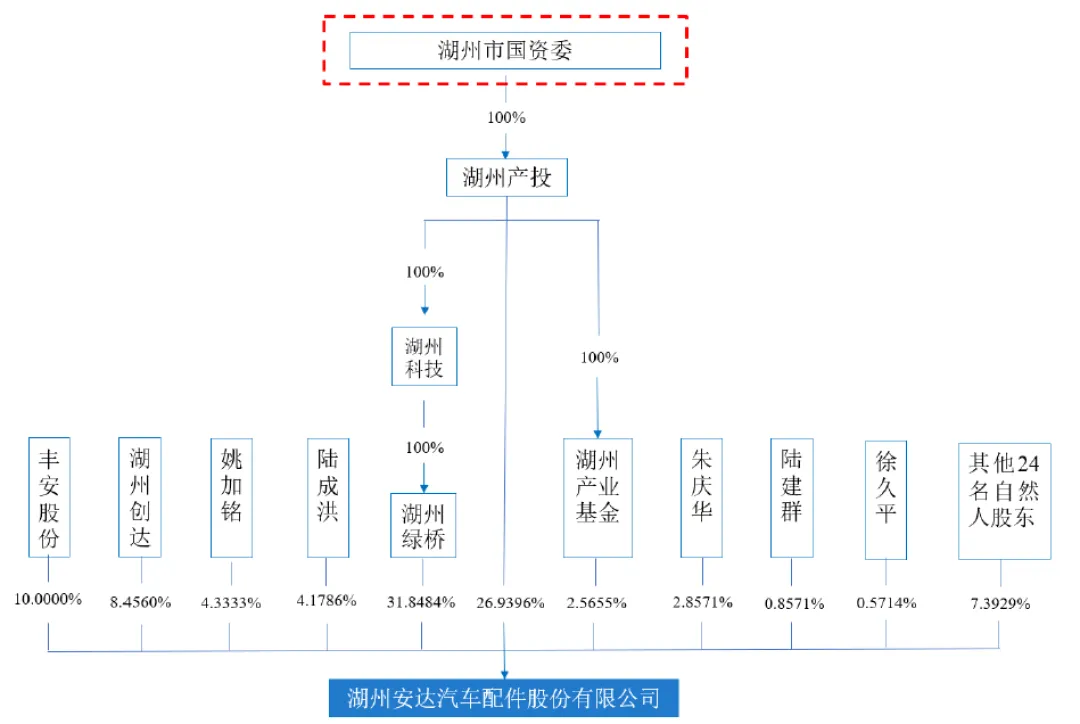

截至招股说明书签署之日,公司控股股东为湖州市产业投资发展集团有限公司,其直接持有公司26.9396%股份,通过控股子公司湖州绿桥实业有限公司及湖州市产业基金投资有限公司分别持有公司31.8484%及2.5655%股份,合计持有公司61.3536%股份。湖州市人民政府国有资产监督管理委员会持有湖州产投100.00%股权,为公司实际控制人。

除控股股东湖州产投外,持有公司5%以上股份的主要股东包括湖州绿桥、浙江丰安齿轮股份有限公司和湖州创达股权投资合伙企业(有限合伙)。其中,湖州绿桥直接持有公司31.8484%股份,其股东为湖州市科技发展集团有限公司;丰安股份直接持有公司10%股份,为A股上市公司(股票代码:002860),主要从事汽车齿轮、变速箱等产品的制造与销售;湖州创达直接持有公司8.4560%股份,为有限合伙企业,执行事务合伙人为茹易。

三、业务情况

(一)主要业务

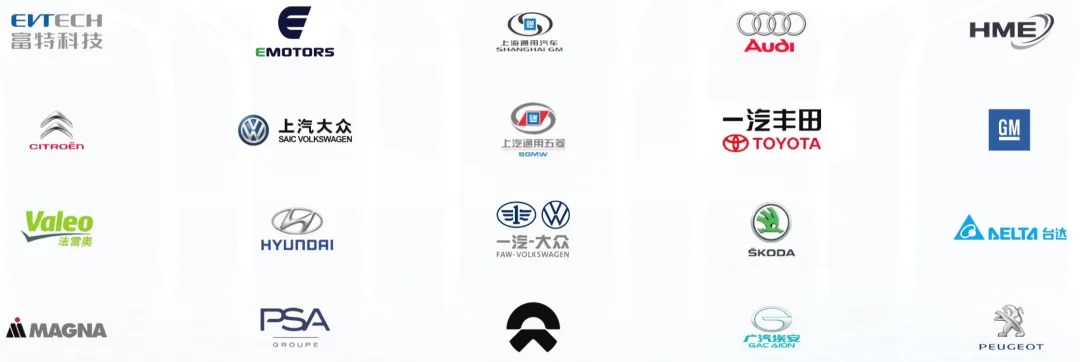

公司主要产品包括油底壳类和罩盖类等动力传动系统零部件、逆变器壳体和电机壳体等新能源三电系统零部件以及悬置支架等悬挂系统零部件,广泛应用于汽车产业,直接和终端配套的整车品牌涵盖大众、现代、奥迪、别克、蔚来、吉利、理想、小米、广汽埃安等。其中,应用于传统燃油汽车动力传动系统的铝合金压铸件是公司目前销售收入占比最大的产品类别,同时公司积极拓展新能源汽车领域业务,相关产品收入占比逐步提升。

(二)主要客户及供应商

报告期内,公司客户集中度较高,对前五大客户的销售收入占营业收入的比例分别为87.65%、87.35%、88.66%和84.45%,主要客户为国内外知名的汽车整车厂和汽车零部件一级供应商,包括大众集团、上汽集团、山东阿尔泰汽车配件有限公司、上汽大众汽车有限公司、法雷奥集团、中国一汽等。其中,大众集团和上汽集团为公司核心客户,报告期内各期销售占比均位居前两位,2025年1-6月分别占比38.19%和19.73%。

公司生产所需主要原材料为铝合金锭、配套件等,报告期内直接材料占主营业务成本的比例分别为55.99%、57.69%、59.18%和59.08%,其中铝合金锭采购额占采购总额的比例分别为55.72%、57.04%、59.79%和63.87%,占比较高。报告期内,公司向前五大外协供应商的采购金额占当期外协采购总额的比例较高,但不存在对单一外协供应商的重大依赖。

四、财务分析

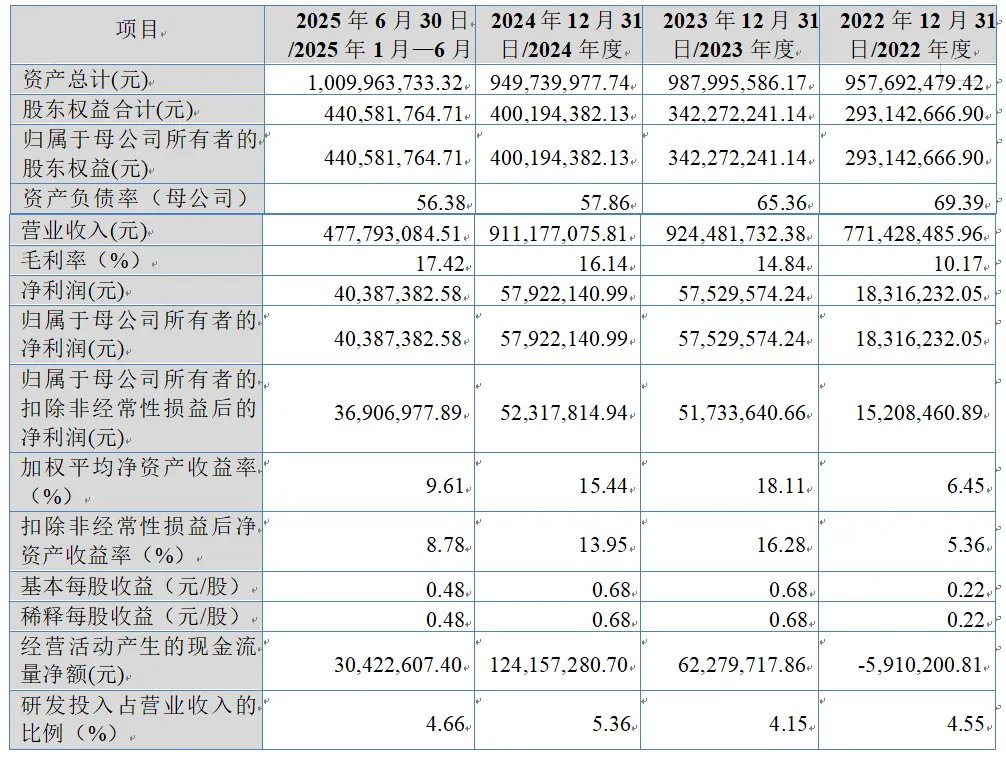

报告期内,公司资产总额呈现稳步增长态势,2022-2025年6月30日分别为95769.25万元、98799.56万元、94974.00万元和100996.37万元。其中,流动资产占比较高,存货和应收账款为主要构成部分。

报告期各期末,存货账面余额分别为12624.03万元、12705.44万元、12509.96万元和11386.48万元,占流动资产的比例分别为29.45%、27.52%、29.47%和23.64%;应收账款账面余额分别为16256.09万元、20455.63万元、16970.11万元和22162.55万元,占营业收入的比重分别为21.07%、22.13%、18.62%和23.19%,余额及占比较大,需关注存货跌价及应收账款回收风险。

公司负债主要以流动负债为主,报告期各期末,负债总额分别为66407.98万元、64691.50万元、55042.12万元和56938.21万元,资产负债率分别为69.39%、65.36%、57.86%和56.38%,虽呈下降趋势但仍处于较高水平。

流动比率分别为0.94倍、1.06倍、1.09倍和1.13倍,速动比率分别为0.66倍、0.76倍、0.77倍和0.86倍,均低于行业平均水平,短期偿债压力较大,存在一定的短期债务偿还风险。

报告期内,公司营业收入分别为77142.85万元、92448.17万元、91117.71万元和47779.31万元,整体保持稳定。2025年12月31日,公司营业收入为101534.72万元,较上年同期增长11.43%;2026年1-3月,公司预计营业收入为24834万元至26371万元,同比增长4.09%至10.53%,业绩增长态势良好。分产品来看,动力传动系统零部件为主要收入来源,报告期内占主营业务收入的比例分别为91.25%、89.29%、84.48%和83.30%;新能源三电系统零部件收入占比逐步提升,从2022年的4.75%增长至2025年1-6月的12.44%,业务结构持续优化。

报告期内,公司归属于母公司所有者的净利润分别为1831.62万元、5752.96万元、5792.21万元和4038.74万元,扣除非经常性损益后归属于母公司所有者的净利润分别为1520.85万元、5173.36万元、5231.78万元和3690.70万元,盈利能力显著提升。2025年度,归属于母公司股东的净利润为6954.21万元,扣除非经常性损益后归属于母公司股东的净利润为6263.41万元,较上年同期增长20.28%;2026年1-3月,预计归属于母公司所有者的净利润为2182万元至2308万元,同比变化-2.52%至3.11%,扣除非经常性损益后的净利润为2050万元至2176万元,同比增长2.00%至8.27%。

毛利率方面,报告期内主营业务毛利率分别为10.15%、15.00%、16.49%和17.81%,呈稳步上升趋势,主要得益于产品结构优化、工艺技术改进及规模效应提升。

研发投入方面,报告期内研发费用分别为3510.28万元、3839.29万元、4881.48万元和2228.29万元,占营业收入的比例分别为4.55%、4.15%、5.36%和4.66%,持续的研发投入为公司技术创新及产品升级提供了有力支撑。

报告期内,公司经营活动产生的现金流量净额分别为-591.02万元、6227.97万元、12415.73万元和3042.26万元,2022年为负主要受应收账款回收及存货占用资金影响,后续随着业务规模扩大及回款改善,经营活动现金流持续为正,且与净利润规模基本匹配,现金流状况良好。

五、行业情况

(一)行业概况

公司主要从事汽车铝合金精密压铸件的研发、生产和销售,产品作为汽车核心零部件,是汽车工业发展的基础支撑,下游应用领域主要为汽车整车制造业,与汽车行业相互促进、共同发展。

作为汽车工业的重要组成部分,汽车零部件行业呈现独立化、专业化、全球化发展趋势。全球范围内,已涌现出德国博世、日本电装等一批大型零部件企业;我国汽车零部件行业受益于整车市场规模扩大及产业转移,保持快速发展态势,2021年以来上榜全球汽车零部件供应商百强榜的企业数量持续增加,市场竞争力不断增强。行业发展呈现产业集聚效应明显、整车厂与零部件供应商合作研发趋势突出、产品向轻量化和模块化发展等特点。

压铸技术作为先进的金属热加工成型技术,广泛应用于汽车、通信、家电等多个领域。铝合金压铸件因密度小、塑性高、抗蚀性强等优势,在汽车轻量化进程中应用日益广泛,成为压铸行业主要增长点。行业发展趋势包括压铸件精密加工要求提高、定制化需求凸显、资本和技术密集特征强化、新能源汽车市场需求快速增长等。

(二)行业竞争格局

全球压铸行业竞争较为充分,发达国家企业在资金、技术、客户资源等方面具有较强优势,代表性企业包括墨西哥尼玛克(Nemak)、日本利优比集团(RyobiLtd)等。我国压铸行业为完全竞争行业,市场集中度较低,2021年前五大压铸企业的市场占有率均仅在2%-4%,企业主要分布在长三角和珠三角地区。行业内主要竞争对手包括爱柯迪、晋拓股份、旭升集团、文灿股份、嵘泰股份、广东鸿图等上市公司,这些企业在产品结构、客户资源、技术研发等方面各有优势。安达股份在油底壳、罩盖等细分产品领域具有较高的市场占有率,2023年乘用车发动机油底壳、罩盖铝合金压铸件国内市场占有率排名第2位,在行业中具有较强的竞争力。

六、企业分析

(一)企业优势

► 技术研发优势

公司作为国家级高新技术企业,拥有省级企业技术中心、省级企业研究院等创新平台,实验室通过CNAS认可。截至招股说明书签署之日,已获授权专利37项,其中发明专利11项,参与制定6项行业标准,在铝合金零部件开发、高压压铸生产、过程监测、机加工与组装等方面形成了完善的工艺技术体系,具备与整车厂客户同步开发的能力。例如,公司的型腔高真空压铸技术、固相连接技术等处于行业先进水平,能够有效提升产品质量及生产效率。

► 客户资源优势

公司与大众集团、上汽集团、上汽通用、中国一汽等国内外知名汽车整车厂和零部件一级供应商建立了长期稳定的合作关系,这些客户市场地位高、需求稳定,为公司业务增长提供了有力支撑。同时,公司多次获得客户颁发的优秀供应商奖项,客户认可度高,且汽车行业供应商更换成本较高,为公司业务稳定性提供了保障。

► 产品质量与品牌优势

公司坚持高质量标准,通过了IATF16949:2016、TISAX等多项认证,建立了全流程质量控制体系,产品质量稳定性强。公司在行业内积累了良好的品牌口碑,先后荣获“中国压铸件生产企业综合实力50强”“2023年度绿色工厂”等称号,在油底壳、罩盖等细分产品领域具有较高的市场知名度和占有率。

► 管理团队优势

公司核心管理人员拥有十几年以上的压铸及相关行业从业及管理经验,对行业发展趋势、技术演进及客户需求具有深刻的理解,能够制定科学的发展战略并高效执行,为公司持续健康发展提供了坚实的管理保障。

► 国资背景优势

公司依托其深厚的国资背景,在发展战略、资源整合与市场信誉方面构筑了显著优势。国资背景赋予了企业更高的信用等级与品牌公信力,在市场竞争中赢得更多战略机遇。

(二)企业不足及风险

► 客户集中度较高

报告期内,公司对前五大客户的销售收入占营业收入的比例均超过84%,客户集中度较高。若未来主要客户与公司的合作关系发生重大不利变化,或主要客户经营策略调整、需求下降,将对公司经营业绩产生重大不利影响。

► 新能源业务起步较晚

公司新能源汽车零部件业务起步时间较晚,虽然近年来收入占比逐步提升,但2025年1-6月占主营业务收入的比例仍仅为12.44%,与行业内专注于新能源领域的企业相比,在新能源产品布局、客户资源积累等方面存在一定差距,面临新能源业务发展不及预期的风险。

► 偿债压力较大

报告期内,公司资产负债率较高,2025年6月30日为56.38%,流动比率和速动比率较低,分别为1.13倍和0.86倍,短期偿债能力较弱,若未来资金回笼出现困难,可能面临短期债务偿还风险。

► 行业竞争加剧

随着汽车轻量化及新能源汽车市场的快速发展,众多企业涌入汽车铝合金压铸件行业,行业竞争日趋激烈。一方面,国际知名零部件企业凭借技术、规模优势抢占市场份额;另一方面,国内自主品牌企业不断提升竞争力,价格竞争加剧可能导致公司产品售价下降,盈利能力受到影响。

► 原材料价格波动风险

公司产品主要原材料为铝合金锭,其价格受经济周期、全球经济形势、宏观政策及市场供求关系等因素影响,波动较大。报告期内,铝合金锭采购额占采购总额的比例超过55%,其价格上涨将直接导致公司主营业务成本上升、毛利率下降,对公司经营业绩造成不利影响。

► 汽车行业周期波动风险

汽车行业受宏观经济影响较大,具有较强的周期性。若未来全球经济或国内宏观经济形势恶化,汽车消费需求下降,将导致汽车产销量减少,进而影响汽车零部件市场需求,对公司生产经营和盈利能力产生不利影响。

► 技术迭代风险

汽车行业技术更新换代速度较快,新能源汽车、智能网联汽车等新兴技术的发展对汽车零部件的性能、质量及工艺提出了更高的要求。若公司未能及时跟上行业技术发展趋势,研发方向与市场需求脱节,或核心技术泄密,将导致公司技术竞争力下降,影响公司持续发展能力。