2026年3月25日,港股市场见证了令投资者困惑的一幕:刚刚交出历史最优成绩单的泡泡玛特,股价却上演了高台跳水。3月26日,又是9个点的跌幅。

财报显示,公司2025年营收达371.2亿元,同比激增184.7%,净利润更是暴涨超300%。这份堪称“炸裂”的业绩,换来的却是盘中一度跌超22%的惨烈走势,单日市值蒸发数百亿港元。

这并非简单的“利好出尽”,而是市场在狂欢之后,突然清醒地审视了光鲜数据背后的隐忧。从估值透支到IP结构失衡,再到宏观消费环境的不确定性,泡泡玛特的闪崩更像是一场“完美风暴”的集中释放。

一、估值之殇:市场已为“神话”支付了过高溢价

在业绩发布前,泡泡玛特无疑是港股市场的明星。凭借Labubu在全球范围内的现象级爆红,公司股价在2025年经历了数倍涨幅,市盈率一度远超传统消费股,被市场赋予了极高的成长溢价。

然而,当财报真正落地,即便184.7%的营收增长足够惊艳,但依然“不够好”。数据显示,公司营收实际数字略低于部分机构此前约379.6亿元的预期。在估值处于历史高位的背景下,市场的容错率被压缩至极限——任何微小的瑕疵,哪怕是略低于最乐观预期的“瑕疵”,都可能引发获利盘的集中踩踏。

晨星(Morningstar)在业绩发布后指出,泡泡玛特的执行风险依然很高。对于一家市盈率高达数十倍的成长股而言,一旦增速放缓或被证实存在不确定性,估值中枢的下移便不可避免。此次闪崩,本质上是前期过度透支的估值与短期业绩兑现之间的一次剧烈修正。

二、IP失衡:Labubu的“单核驱动”成为最大隐忧

如果说估值过高是导火索,那么IP结构的“一超多强”实则暗藏的结构性风险,才是市场用脚投票的核心逻辑。

财报显示,2025年Labubu所在的THE MONSTERS家族收入高达141.6亿元,同比增长365.7%,在公司总营收中的占比已攀升至38.1%。与此形成对比的是,尽管公司有17个IP营收过亿,但其他IP的增长速度远未达到能够对冲Labubu依赖的程度。

市场的恐慌在于,当Labubu的占比从上半年的35%进一步上升至全年的38%时,所谓的“IP平台化”故事正在向“单一爆款依赖”倒退。艾媒咨询曾指出,对于潮玩公司而言,单一IP占比不超过15%才是健康状态。显然,泡泡玛特目前的IP结构与此相去甚远。

更关键的是,非Labubu IP产品销售额未达预期,直接动摇了投资者对第二增长曲线的信心。在投资者的叙事逻辑中,泡泡玛特不应只是“Labubu概念股”,而应是能够持续孵化Molly、Skullpanda等多元化IP的生态系统。当非核心IP销售疲软,意味着公司未来的增长将高度系于Labubu这一单品的生命周期——而潮流IP的流行周期向来充满不确定性。

三、宏观迷雾:情绪消费能否穿越经济周期?

将视角拉至宏观层面,泡泡玛特的闪崩也折射出市场对新消费赛道的整体焦虑。

2025年至2026年初,以泡泡玛特、老铺黄金为代表的“情绪消费”概念股异军突起,成为疲弱消费环境中的最大亮点。它们满足了消费者在压力之下对“悦己”和“情感寄托”的需求。然而,随着宏观大环境面临的不确定性增加,消费者信心的恢复依然缓慢。

万联证券指出,扩内需政策正在发力,情绪经济风起。但硬币的另一面是,当经济下行压力加大时,潮玩作为非必需的高溢价消费品,其需求弹性远大于必需消费品。一旦消费者收紧预算,率先被削减的往往就是这类高价“情绪价值”支出。

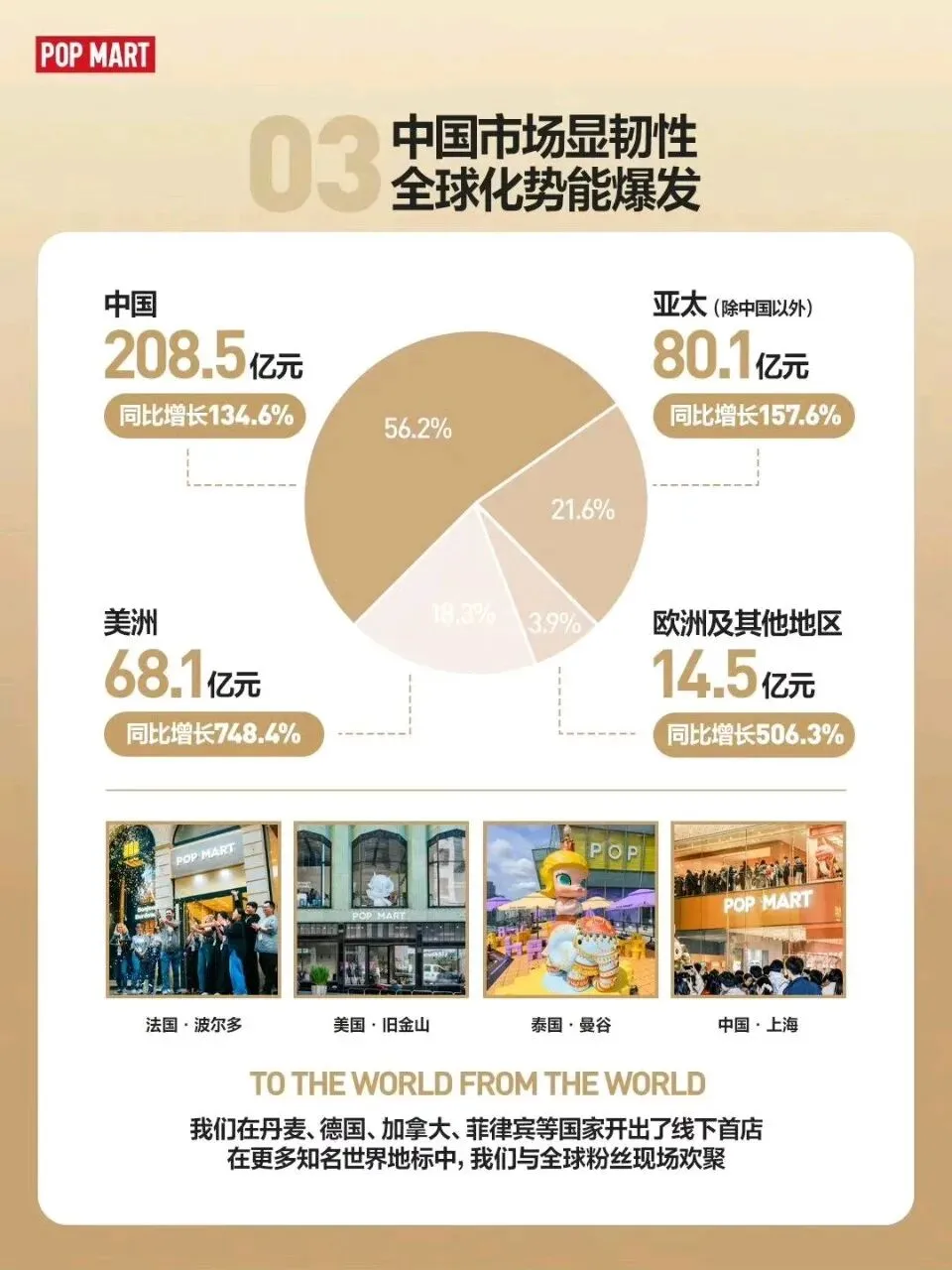

此外,市场的担忧也体现在对海外业务的不确定性上。尽管美洲市场收入激增748.4%,但面对全球经济波动和潜在的地缘政治风险,海外扩张能否持续对冲国内市场的潜在放缓,仍需时间检验。

泡泡玛特这次股价闪崩,是对市场预期的一次深刻教育。它警示所有新消费企业:单纯依靠爆款驱动的增长模式,在资本市场眼中永远是“高台之上的独舞”。

对于泡泡玛特而言,未来的估值修复之路,不仅需要守住Labubu的热度,更需要用实际行动证明,公司有能力将“一超多强”转变为“百花齐放”。只有当IP运营的平台化能力真正穿越爆款周期,泡泡玛特才能从一家“潮流玩具公司”,蜕变为让市场放心的“IP生态平台”。否则,类似的业绩大涨、股价大跌的悖论,未来或许还会重演。