报 告 核 心 内 容 介 绍

Science Technology

中国铝产业已进入一个由“4500万吨产能天花板”政策锁定的存量博弈时代。行业的竞争焦点从规模扩张彻底转向成本、效率与绿色低碳的综合较量。在下游新能源(汽车轻量化、光伏)需求的强力拉动下,拥有低成本能源优势(尤其是绿电)、完整产业链布局和高端产品技术的企业将脱颖而出,而资源对外依存度高、能源结构落后、缺乏技术壁垒的中小企业则面临被加速出清的风险。

以下是该报告的关键信息总结归纳:

一、 行业基本盘与核心特征

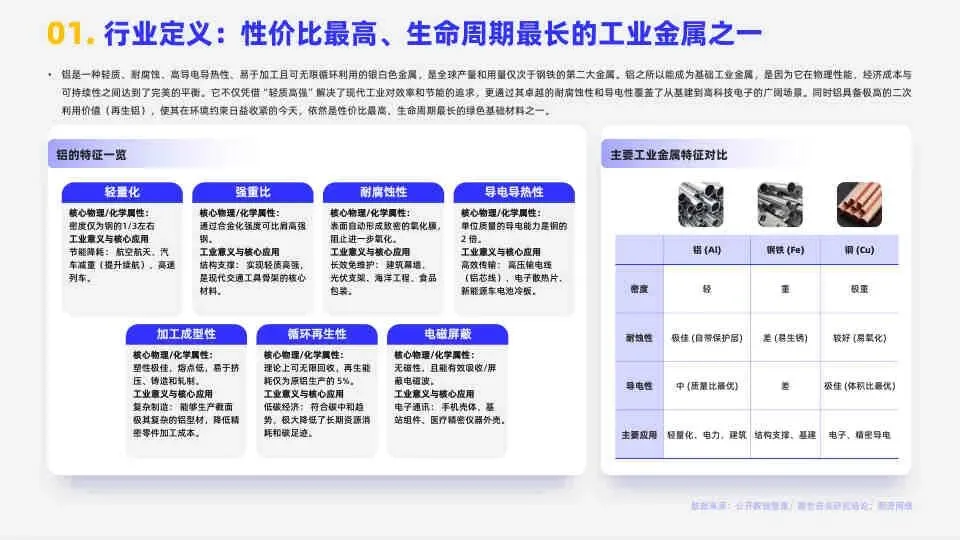

- 核心地位: 铝是全球产量和用量第二大的金属,凭借轻质高强、耐腐蚀、高导电导热、易加工及100%可循环等特性,成为性价比最高、生命周期最长的工业金属之一。

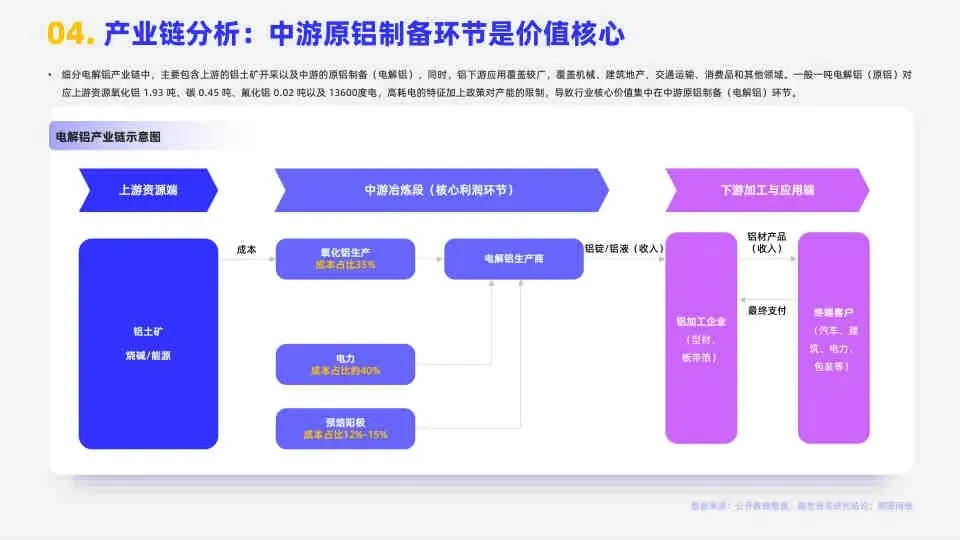

- 核心价值环节: 中游电解铝(原铝)制备是产业链的价值核心,其成本构成中电力(39%)占比最高,其次是氧化铝(34%)和预焙阳极(12%)。

二、 核心政策框架:“天花板”与“绿色转型”

- 供给侧约束: 4500万吨电解铝产能“天花板” 是行业最根本的政策,杜绝了无序扩张,使存量合规产能成为企业核心资产。

- 绿色低碳倒逼:

- 全国碳市场覆盖电解铝行业(2025年3月)。

- 欧盟碳边境调节机制(CBAM)正式征税(2026年)。

- 这些政策显著提升了使用水电、光伏等清洁能源(“绿铝”)企业的成本优势,并抬高了高碳火电铝企的运营成本。

三、 产业链关键痛点:资源“卡脖子”

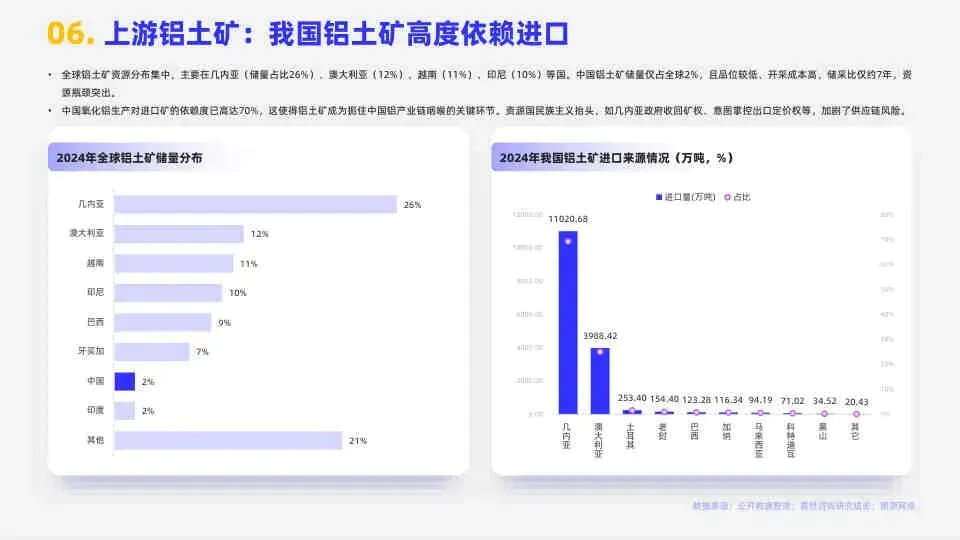

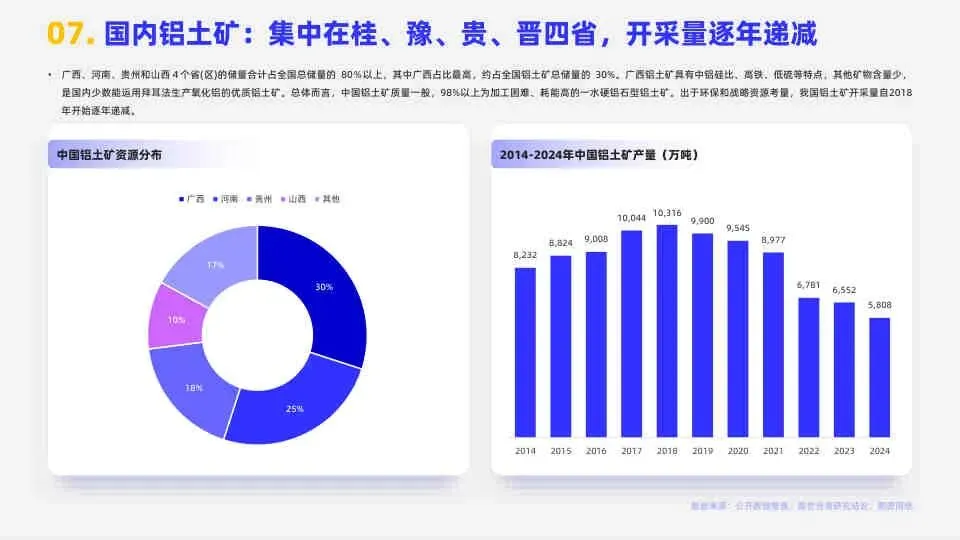

- 上游高度依赖进口: 中国铝土矿储量仅占全球2%,且品位低。70%以上的氧化铝生产依赖进口铝土矿,主要来源为几内亚、澳大利亚、越南、印尼。

- 风险加剧: 资源国民族主义抬头(如几内亚意图掌控定价权),供应链安全风险突出。

四、 市场格局与竞争态势

- 中游(电解铝) 中国是全球最大生产国(占全球约60%),在“天花板”政策下,竞争进入存量博弈阶段,云南(水电)等低成本能源地区成为产能转移热点。

- 上游(氧化铝) 国内面临严重产能过剩,竞争激烈,利润被挤压。

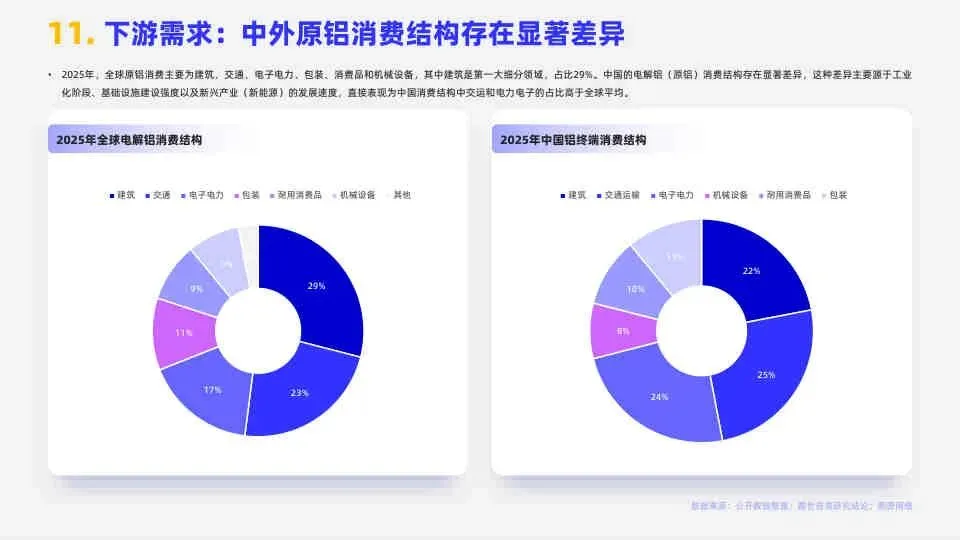

- 下游需求: 中国是全球最大需求国(占全球62.89%)。需求结构与全球不同,交通运输(25%)占比更高,直接受益于新能源车轻量化和光伏装机爆发。

五、 未来机遇与挑战

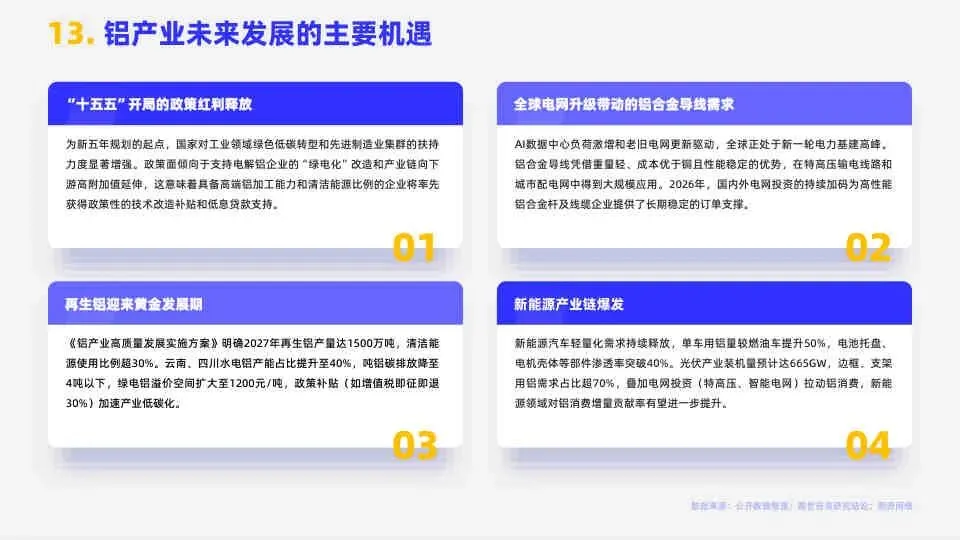

- 四大核心机遇:

- 新能源产业链爆发: 新能源汽车轻量化(单车用铝量+50%)、光伏边框/支架(用铝需求超70%)。

- 再生铝黄金发展期: 政策目标2027年产量达1500万吨以上,能耗仅为原铝5%,是降碳和保障资源安全的关键路径。

- 全球电网升级: 铝合金导线在特高压和城市配电网中大规模应用。

- “十五五”政策红利: 对绿电化改造和高端铝材延伸给予支持。

- 四大严峻挑战:

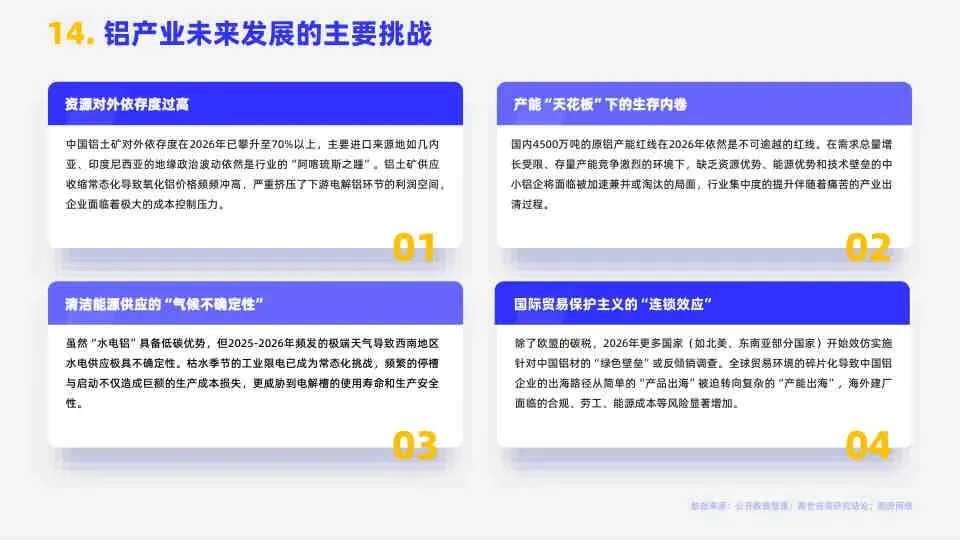

- 资源对外依存度过高(>70%) 地缘政治波动是行业“阿喀琉斯之踵”。

- 产能“天花板”下的生存内卷: 中小铝企面临被兼并或淘汰。

- 清洁能源供应的“气候不确定性”: 西南水电受枯水期影响,工业限电常态化。

- 国际贸易保护主义: 欧盟碳税及更多国家效仿,迫使中国企业从“产品出海”转向风险更高的“产能出海”。

六、 总结

该报告描绘了一个在强政策约束下,机遇与风险并存的铝行业。未来的赢家将是那些能够向上游整合资源、向中游控制绿电成本、向下游绑定新能源高端应用场景的一体化龙头企业。对于整个行业而言,绿色、高效、安全、循环已成为不可逆转的转型方向。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。