铝板块量价齐升对冲煤价下行,高分红价值凸显。维持“买入”评级

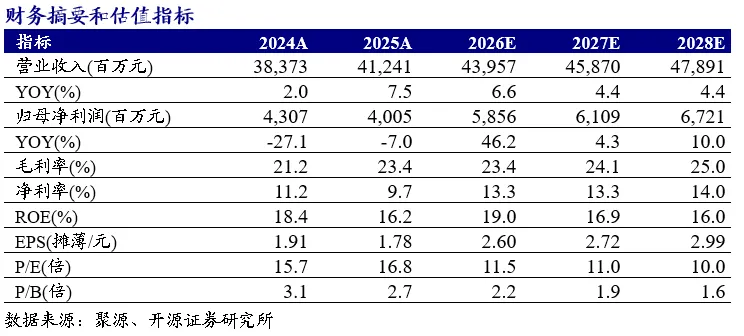

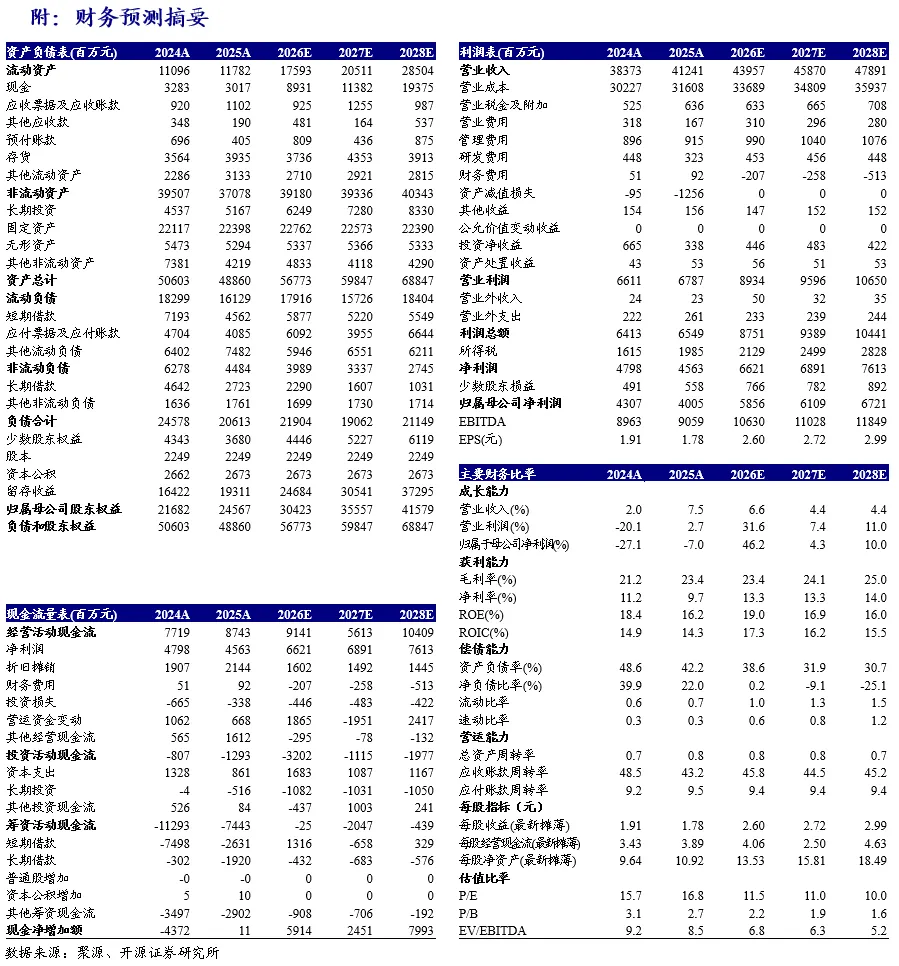

公司发布2025年年度报告,2025年公司实现营业收入412.41亿元,同比+7.47%;实现归母净利润40.05亿元,同比-7.00%;实现扣非后归母净利润40.75亿元,同比-0.94%。单季度看,Q4公司实现营业收入102.36亿元,环比-3.22%;实现归母净利润5.16亿元,环比-67.47%,主要系煤炭板块计提大额资产减值准备所致。考虑到公司电解铝板块价量齐升,煤炭业务受煤价下跌影响,我们下调2026-2027年并新增2028年盈利预测,预计2026-2028年归母净利润为58.56/61.09/67.21亿元(2026年/2027年原值64.35/69.75亿元),同比+46.2%/+4.3%/+10.0%;EPS为2.60/2.72/2.99元,对应当前股价PE为11.5/11.0/10.0倍。公司电解铝业务优势稳固,煤炭业务有望迎来修复,叠加高比例分红,长期投资价值凸显。维持“买入”评级。

电解铝业务量价齐升,煤炭业务计提减值拖累业绩

电解铝业务盈利能力大幅提升:2025年,公司电解铝业务板块实现量价齐升,实现利润总额79.88亿元,同比大幅增长48.66%。全年有色金属冶炼及压延加工业实现销售量204.94万吨,同比+8.20%。分部来看,新疆煤电和云南神火净利润分别同比增加49.62%和98.12%,主要得益于电解铝售价上涨及原材料成本下降。公司新疆基地具备显著的低电力成本优势,云南基地则受益于绿色水电带来的低碳优势。

煤炭业务承压,大额减值影响当期利润:受煤炭售价下行影响,2025年公司采掘业实现营业收入56.02亿元,同比-18.94%;毛利率为7.70%,同比下降53.06个百分点。尽管煤炭销量同比增长7.69%至721.68万吨,但价格下跌导致新龙公司和兴隆公司净利润分别同比下滑85.67%和94.86%。此外,公司对下属和成煤矿、大磨岭煤矿等相关资产合计计提减值准备超12.5亿元,对全年归母净利润造成较大影响。

推进绿电替代项目,高比例分红回报股东

(1)加速绿色能源转型,巩固低碳优势:公司积极推进能源结构转型,新疆煤电与中国电力国际发展有限公司合作,共同投资建设80万KW风电项目以实现绿电替代,目前项目已实现首期并网发电,全部投运后将显著提高其铝产品“含绿量”。云南电解铝项目利用绿色水电,已成为全国首批获准生产销售绿电铝企业,低碳优势明显。

(2)高分红凸显长期投资价值:公司2025年度利润分配预案为每10股派发现金红利8.00元(含税),合计拟派发现金17.87亿元。结合报告期内已实施的2.55亿元股份回购,公司全年现金分红总额(含其他方式)达20.42亿元,占归母净利润的比例高达51.0%。按2026年3月25日收盘价计算,股息率约为2.7%,具备较强的股东回报能力。

风险提示: