? 懂投网【全球董事会】内部投资记录参考(历史回顾)

⚠️重要免责声明

请仔细阅读以下提示,再浏览后续内容:

? 性质:过往回顾,非实时投资建议! ⏳ 时效:历史记录,不具当前指导意义! ? 风险:请勿盲目跟单,投资需独立决策! ⚖️ 责任:据此操作风险自负,仅为个人经验分享! ? 保密:内部记录,经脱敏处理后发布!

我们只玩真实|玩的就是真实!欢迎质疑P图聊天记录!

?以下聊天记录均属于微信合并转发聊天记录内容! 如果觉得是P图,可以找客服要合并转发聊天记录!

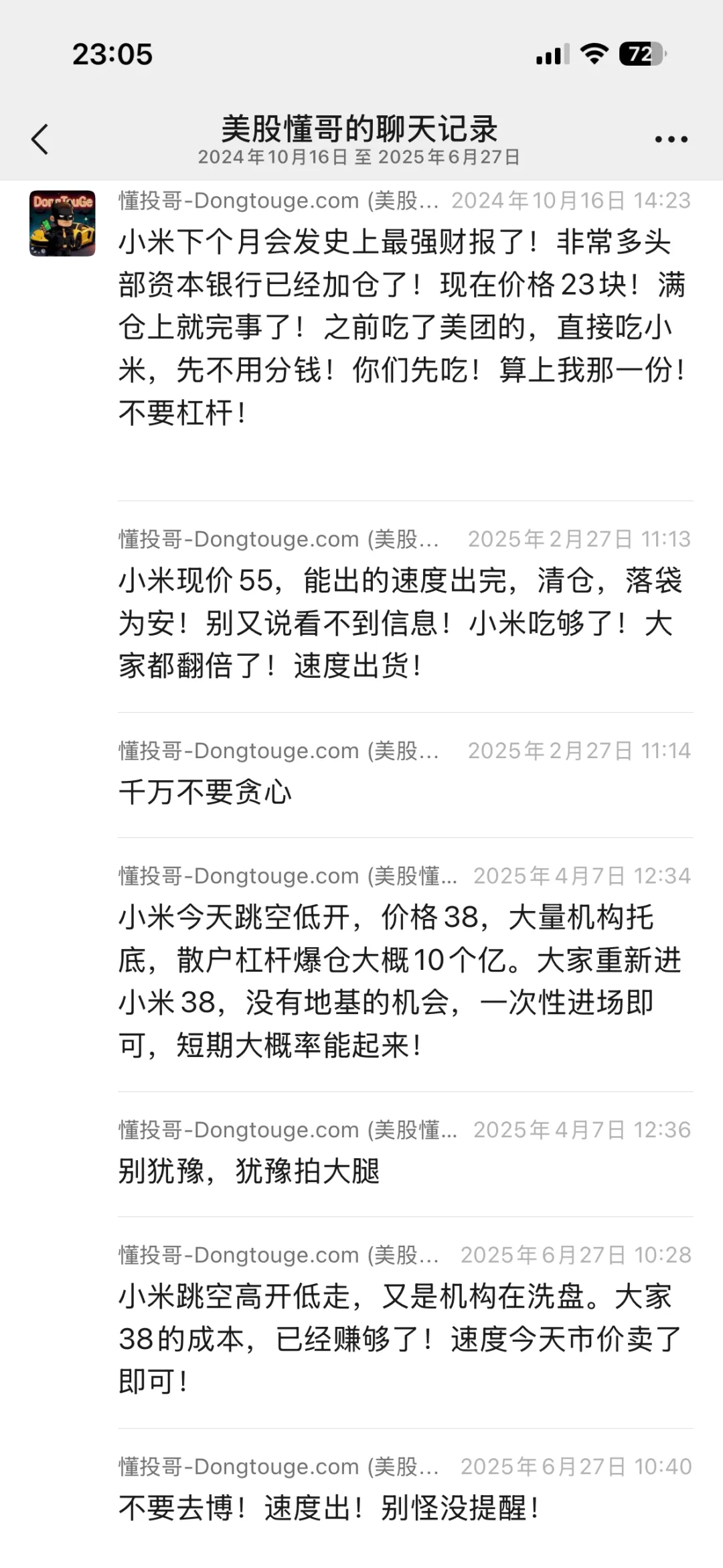

?小米 (01810) 操作时间线

通知时间:2024年10月-2025年6月

|

|---|

?️ 再次提醒

以上仅为内部VIP群聊的部分小米历史操作记录,不构成任何投资建议。 聊天记录已不具备当前时效性,请勿盲目跟风,投资需独立决策,风险自负。

港股市场近期看点颇多,小米亮眼财报引发抄底讨论,泡泡玛特营收破百亿却股价大跌超20%,美团迎来久违10%大涨,几家企业的走势背后藏着怎样的资本逻辑?本文将逐一拆解,带你看清港股标的的投资机会与风险。

开篇:四大核心问题,解锁港股投资密码

小米财报怎么看?32块是否是底部,何时能补仓加仓? 泡泡玛特营收亮眼,为何资本市场不买账,盘中大跌超18%? 美团大涨10%,外卖大战是否落幕,能否触底反弹补仓? 小米、美团、泡泡玛特、老铺黄金,谁现抄底机会,谁能实现市值翻倍?

接下来将逐一拆解这些问题,同时分享董事会对各企业的安全边际上车价格、目标价及操作策略,评论区可查看董事会历史操作细节。

大家一定要记得加懂投网公众号【星标】,这样我们发文你才会有通知提醒,以免错过重要资讯文章哦!

⬇️下面是加星标步骤⬇️

小米:财报的核心价值,藏在造车与对标逻辑里

小米此次发布的财报数据亮眼,但看懂这份财报,绝不能只看表面数字,核心要抓准业务支撑与发展问题两大关键,这也是判断其底部与未来市值的核心依据。

造车业务,是小米的“牌桌通行证”

外界不乏“小米不该造车”的声音,但这份财报直接印证了造车决策的正确性:小米手机业务成功释放经营压力,而汽车业务实现稳步增长,成为企业发展的重要支撑。试想如果4年前小米未布局造车,如今仅依靠手机业务,行业竞争下的处境将不堪设想。可以说,是汽车业务让小米依旧留在资本市场的牌桌上,这也是判断小米未来的核心指标。

对标苹果,才是小米的正确赛道

分析小米的增长潜力,必须找对其对标企业——苹果,而非特斯拉。马斯克的特斯拉如今陷入增长困境,核心原因就是没有布局手机业务,缺乏移动设备的支撑,想要实现全车互联网难上加难;而小米兼具手机与汽车业务,具备打造生态的基础,这也是其未来的核心增长逻辑。

小米之家的扩张,藏着现金流与库存风险

看懂小米的财报,还要看到其暴露的核心问题:小米之家的盲目扩张。对比苹果商店与小米之家的客流就能发现关键差异:苹果商店的高客流,核心源于B端企业服务市场,每天有大量企业客户到店接受设备使用培训,苹果导师的专业讲解让客户与品牌持续绑定;而小米、华为、OPPO、vivo的线下店,仅完成“销售”环节,客户买完产品后便不再回流。

这种模式下,小米之家的盲目扩张只会带来两大问题:一是增收不增利,二是大幅挤压现金流、扩大库存规模——100家与1000家门店的铺货规模差异,会直接加剧企业的经营压力。

小米抄底的计算逻辑:看问题解决能力,而非表面数据

想要计算小米的安全边际与目标市值,不要纠结于财报的各项数据,核心看雷军能否解决小米之家扩张、业务生态打造等核心问题。若解决方案行之有效,企业的利润空间与市值增长才能被释放。

具体计算方式可参考:待问题解决后,将小米各业务数据对应行业增长倍数,即可推算出市值的底部区间与目标范围(此为理论结果,非实际目标价,需自行精准计算)。

泡泡玛特:营收破百亿却大跌,核心症结是收入结构单一化

泡泡玛特交出过百亿营收的亮眼财报,却在盘中大跌超18%,截至发稿跌幅接近22%,股价最低触到170块,让不少此前在200-300块追高的投资者陷入套牢。资本市场的“用脚投票”,背后藏着对企业发展的深层担忧。

百亿销量的背后,是增长的“天花板”

从商业逻辑来看,任何一款产品当销量达到百亿规模后,后续的每一次销售,都可能走上下坡路——这一点做过服装、零售生意的人会深有体会。泡泡玛特的问题,恰恰出在爆款产品的过度依赖上。

拉布布独大,IP创新后继无人

泡泡玛特的核心症结,是收入结构单一化:拉布布一个IP就占据了企业接近90%的营收,而企业的IP创造能力,却未能打造出下一个能接替拉布布的爆款。对于一家营收破百亿的企业来说,过度依赖单一产品、单一IP,意味着经营风险高度集中,这也是华尔街等资本市场最担心的问题。

追高的教训:远离炒作,坚守价值投资

此前泡泡玛特被社交媒体疯狂炒作时,不少人盲目追高,如今股价大跌,也印证了价值投资的重要性。与其在热门标的上盲目烧钱,不如选择具备长期增长逻辑的价值标的,这也是资本市场给所有投资者的一课。

美团:大涨10%的核心逻辑,是外卖大战的“降温预期”

美团迎来久违的10%大涨,成为港股的一大亮点,而此次上涨的核心驱动力,是市场对外卖大战落幕的强烈预期,也让不少被套在150块以上的投资者看到了解套希望。

经济日报发文直言“外卖大战该结束了”,让市场产生了“相关层面或强制停止外卖大战”的期待。此前美团因应对外卖行业的激烈竞争,承受了巨大的经营压力,而一旦外卖大战落幕,美团的经营压力将大幅缓解,企业也有望迎来触底反弹,这也是此次美团大涨的核心原因。

那么谁是港股的翻倍标的?看底部机会与增长逻辑

小米、美团、泡泡玛特、老铺黄金,谁真正出现了底部机会,谁能在未来实现市值翻倍,核心还是看企业的核心增长逻辑与风险解决能力: 小米的机会在于汽车业务的增长与生态打造,风险在于线下渠道的经营问题; 美团的机会在于外卖大战降温后的业绩修复,核心看行业竞争格局的变化; 泡泡玛特的核心风险是IP创新乏力与收入结构单一,短期难有反转机会; 而老铺黄金等标的的投资机会,需结合其自身业务逻辑与市场趋势判断。

如果你还想了解更多投资底层逻辑,获取精准决策参考,以及想知道我们董事会接下来对小米具体目标价位和操作节奏?想知道的话,董事会内部解锁?

【点个订阅】别等不小心被套在山顶,才想起回头找这篇内容!

董事会近期操作前瞻与内部观察

?董事会近期会对小米有哪些操作呢?

?如果你现在被套住了怎么办?

?或者最近想入场某一家?

?董事会的内部数据,能不能让你看明白大资金背后的真实动向?

?跟着董事会抄作业,打狗庄 So easy Yes sir

加入董事会

加入董事会 成为VIP会员,可获得实时行情推送!

扫码加入全球7000+董事会,成为VIP会员/群,获得实时行情推送!

免责声明:本文内容仅代表个人观点,基于公开信息进行分析,旨在提供一种思考视角。所有提及的公司、产品及战略决策均受复杂因素影响,本文分析不构成任何投资或决策建议。市场有风险,投资需谨慎。

【本文完】