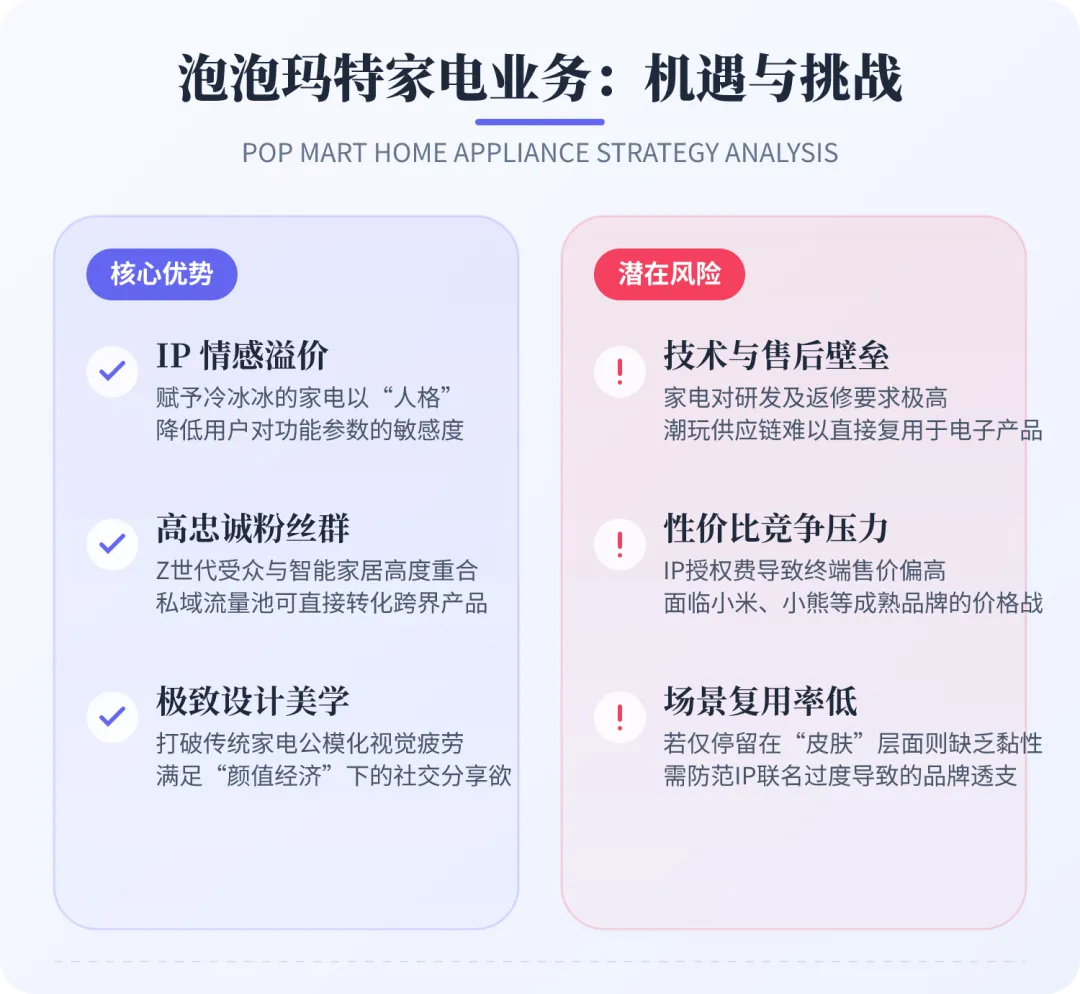

高频连接:提升用户与 IP 的日常接触与粘性。 轻资产模式:依托代工,无需自建工厂与重研发,试错成本远低于乐园与影视。 颜值溢价:契合 Z 世代 “颜值即正义” 的消费倾向,IP 赋能可支撑更高毛利率。

能力圈跨越:潮玩属文创,家电是工业品,涉及安全、售后等复杂体系,泡泡玛特并无经验,一旦品控失误,将直接反噬 IP 价值。 信任迁移难题:消费者购买潮玩认 IP,购买家电则认专业品牌。面对美的、摩飞等品牌的 IP 联名攻势,泡泡玛特仅靠设计恐难长期突围。 短期贡献有限:家电业务初期年收入预估仅 10-15 亿元,对于营收规模已超 370 亿元的泡泡玛特而言,占比不足 5%,对整体增速与利润拉动有限。 IP 价值稀释风险:过度实用化与大众化,可能削弱核心潮玩业务的稀缺性与收藏属性。