一、 宏观指标分析:

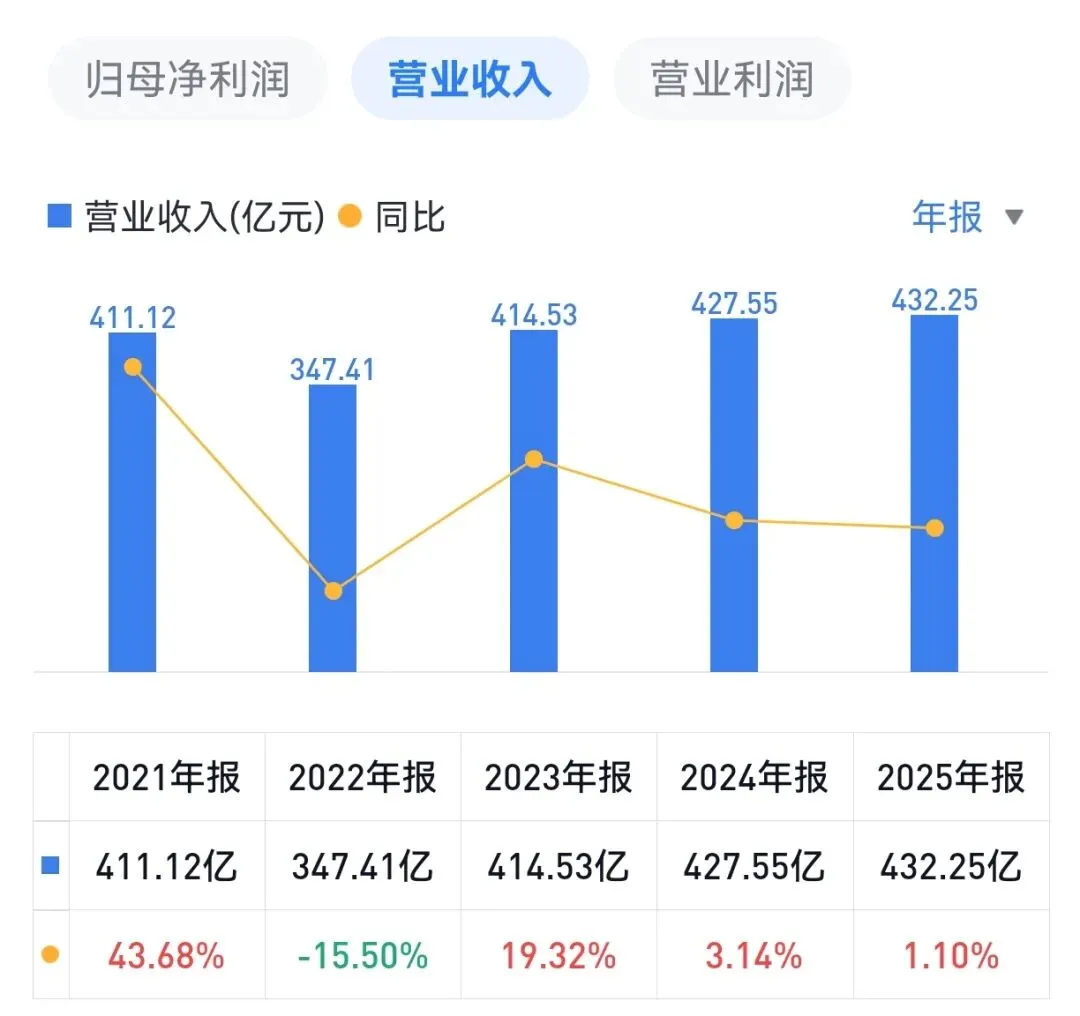

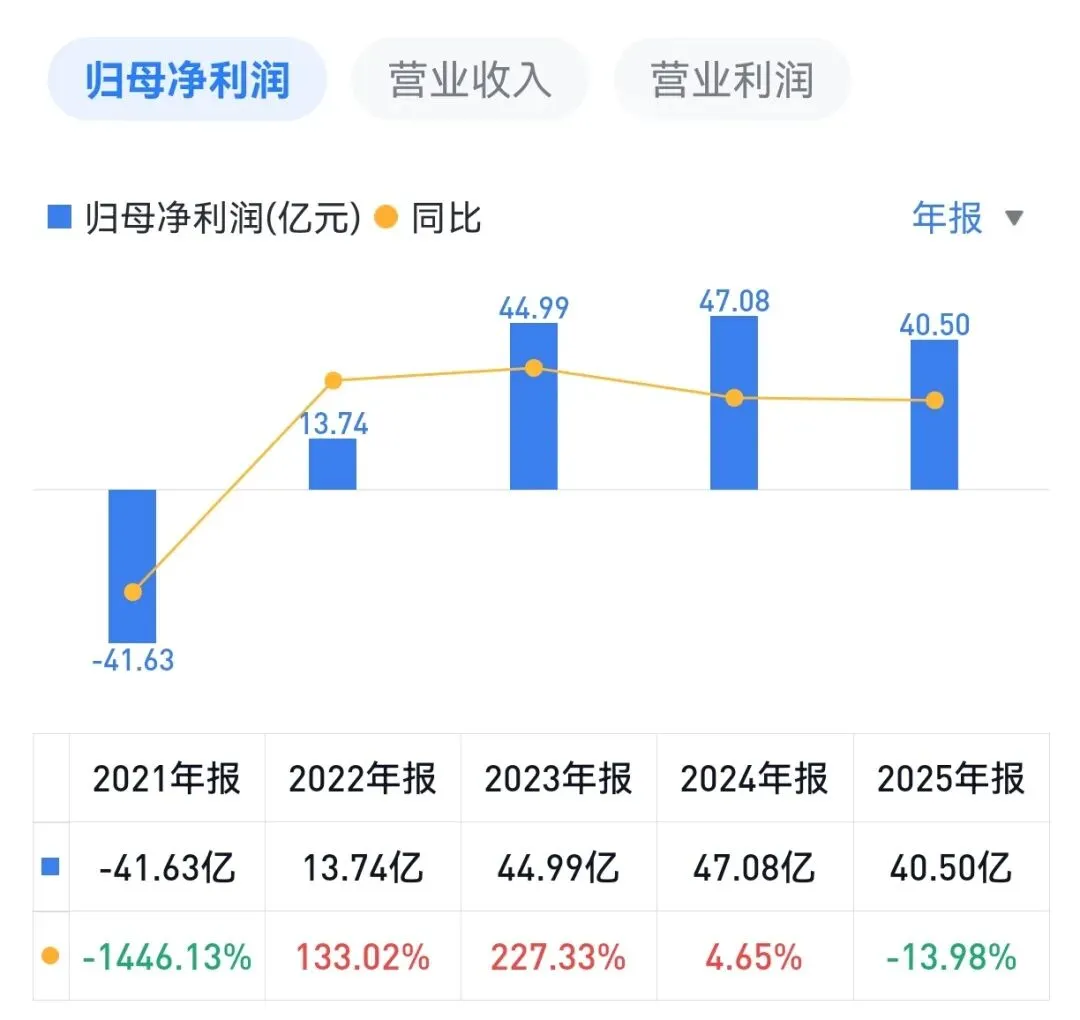

2025年海底捞实现营业收入432.2亿元,同比增长1.1%;全年实现净利润40.4亿元,同比下降14%。出现“增收不增利”的情况,主要源于成本端的上升。

过去五年,海底捞营收和净利润都维持一种弱增长的态势,这不是说海底捞本身出了什么问题,海底捞本身没有什么问题,生意还是很火爆,火锅美食深受广大消费者喜爱。

海底捞增长乏力是其全国门店数饱和后必然出现的结局,这是连锁性企业的增长宿命(文后“往期回顾”里的文章有介绍)。

核心运营指标,海底捞全年接待顾客约3.84亿人次,同比减少7.5%,自营餐厅的翻台率由2024年的4.1次/天微降至3.9次/天。客单价保持稳定,从97.5元微增至97.7元。

门店结构方面,截至2025年末,海底捞品牌餐厅共1383家,其中自营1304家,加盟79家。年内新增自营店79家,关停85家,同时有45家自营店转为加盟。

二、 各板块业务分析:

在核心的堂食业务进行调整的同时,海底捞的多元化业务在2025年迎来了爆发式增长,深刻改变了公司的收入结构。

1. 主品牌餐厅经营:

海底捞主品牌餐厅全年营收375.4亿元,同比下降7.1%,占营收比重约87%。2025年,公司全面推进“不一样的海底捞”战略,针对不同商圈与客群,构建鲜切店、夜宵店、亲子店、宠物友好店等特色模型,截至年末已改造超200家。这种“一店一策”的差异化竞争策略,旨在提升顾客粘性。

2. 外卖业务:

海底捞外卖业务收入26.6亿元,同比增长111.9%,占营收比重约6%。为财报最亮眼的增长点。公司通过“拓品类、拓门店、拓时段、拓渠道”的策略,完成了超过1200个外卖网点的布局,并推出了“下饭菜”等更适合一人食和日常场景的产品形态。

3. 多品牌及子品牌业务:

该板块体现在财报的“其他餐厅经营收入”中,营收从2024年的4.8亿元跃升至15.2亿元,同比增长214.6%,占营收比重约3.5%。截至2025年末,海底捞已成功运营20个餐饮子品牌,涵盖海鲜大排档、寿司、小火锅、中式快餐等细分领域,共计207家餐厅。

三、 2026年业绩预测

1. 主品牌餐厅:该板块预计在2026年实现低个位数增长。新的门店已经饱和了,不可能有太大的增长。

2. 外卖业务:随着1200个外卖网点运营效率的提升以及“下饭菜”等新品的成熟,预计2026年外卖业务将保持30%-40%的较高增速。

3. 多品牌业务:考虑到公司明确表示将通过“百姓厨房”体系推动多品类覆盖,且计划通过收购优质资产来丰富业态,预计该板块2026年将实现50%以上的高速增长。

综合各板块分析,预测海底捞2026年总收入有望达到470亿-480亿元,同比增长约9%-11%,总体业绩将呈现“收入增速快于利润增速”的态势。

(本文基于公开财报及券商研报整理,不构成任何投资建议!)

往期回顾: