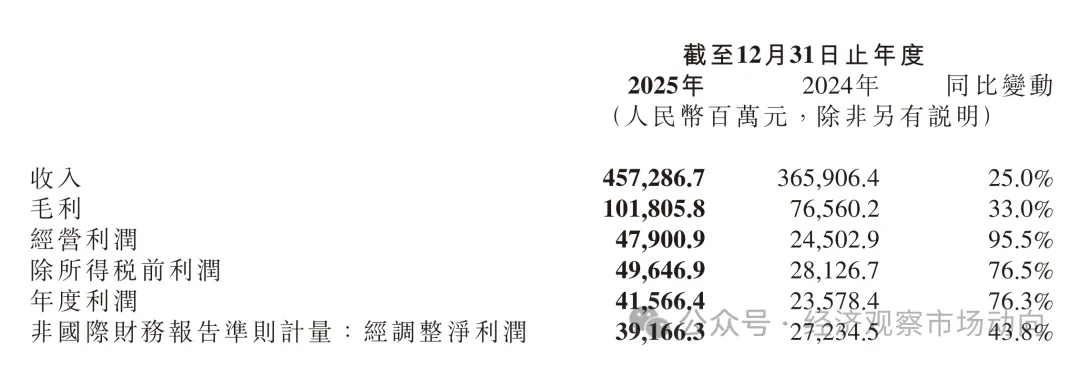

3月24日盘后,小米集团(HK01810)正式发布2025年全年财报,瞬间引爆金融圈。数据显示,总营收达4573亿元,同比增长25%;

经调整净利润392亿元,同比暴涨43.8%,两大核心指标双双创下历史新高;

智能汽车业务营收首破千亿,首次实现年度盈利,IoT、互联网服务业务稳步增长,“人车家全生态”布局看似已形成完美闭环。

然而市场却并不认账,今日小米股价下跌-0.49%。

本来我也想抄底来着,结果一看小米的财报,发现小米现在的打法简直堪称,全仓梭哈ALL IN,确实风险有点大。

今天,我就不吹不黑、客观中立,帮大家扒一下小米的财报。

先看高光:这份“完美财报”,亮点确实够硬

单看表面数据,小米的财报确实足以惊艳整个市场。一家传统做智能手机的制造型企业,切入新能源汽车赛道后,新品销量爆发,转型非常完美。

其一,整体盈利质量大幅提升。总营收首次突破4000亿元大关,经调整净利润增速(43.8%)远超营收增速(25%),这意味着小米不仅实现了规模扩张,经营效率和产品结构也在持续优化。同时,资产负债率稳定在47%左右的健康水平,整体财务状况稳健,抗风险能力初步显现。

其二,汽车业务成为核心增长引擎。智能电动汽车及创新业务收入达1061亿元,同比暴涨223.8%,其中汽车业务收入1033亿元,全年交付量41.11万辆,同比增长200.4%,更关键的是,汽车业务首次实现9亿元经营收益,从亏损到盈利仅用两年时间,成长速度远超市场预期。

其三,核心基本盘稳中有进。智能手机全年出货量1.65亿台,连续五年稳居全球前三,国内3000元以上高端机型出货占比提升至27.1%,西欧市场高端机销量同比增长40%,高端化转型成效显著;IoT业务收入1232亿元,连接设备数逼近11亿台,生态优势持续巩固;互联网服务毛利率高达76.5%,持续充当集团的“利润蓄水池”,为整体盈利提供有力支撑。

小米背后的“赌徒”玩法,你看懂了吗

真正的深度财报分析,从来不是一味唱赞歌,而是在高光数据中挖掘潜在风险。

首先小米现在的策略其实就是用自己智能手机等传统业务赚的钱去补贴新能源汽车的高投入。

而小米过去是完全没有造车经验的,所以小米相较于其它公司新建产线会增加大量的资本开支,而且国内目前汽车价格战打的很厉害,现在还要继续投入,并不是已经可以当甩手掌柜了,这就要求以下两点:

1、小米传统业务的现金流要保持稳定

2、小米汽车的销售要尽快爬坡,消费者要认可

但是现在在两个致命的问题上,小米都可能会出现一定问题。

1、存储芯片价格暴涨,导致小米智能手机业务成本飙升

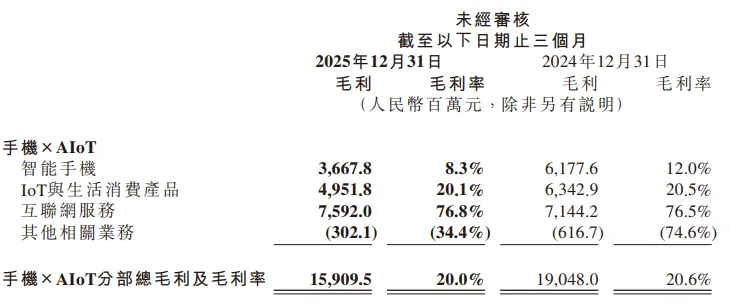

制造业企业最怕成本上涨,现在上游存储芯片(内存/闪存)价格持续暴涨,直接挤压了手机业务的利润空间,四季度小米智能手机业务毛利率从上年的12%跌至8.3%。

要知道,手机业务一直是小米的“现金牛”,其毛利下滑直接拖累集团整体盈利水平,输血能力正在逐步减弱。更值得警惕的是,机构预测,2026年存储芯片涨价潮仍将持续,手机单台成本或再增加100-200元,小米的利润压力将进一步加大。

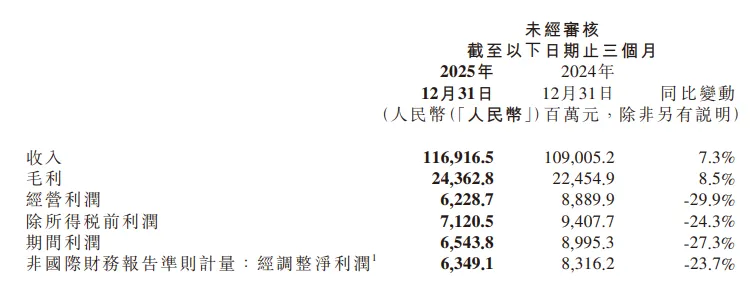

像小米的红米手机,等很多中低价位的手机很难把成本上涨完全转嫁给消费者,传导到小米的四季度财报上,这直接导致小米的四季度利润及增速全面下滑

2、资金压力凸显,高投入持续透支现金流

小米的高增长,离不开巨额的资金投入,但这种“烧钱换增长”的模式,正在持续透支企业现金流。

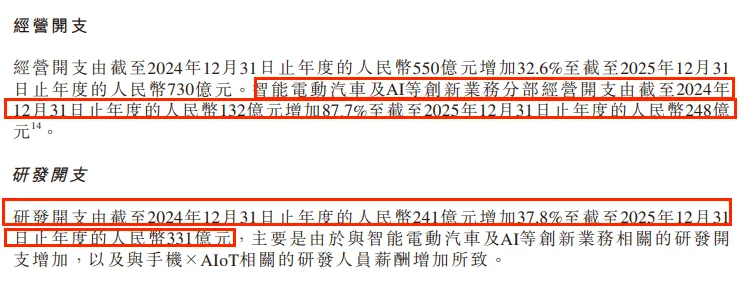

2025年,小米销售及推广开支高达332亿元,同比激增30.8%,远超营收增速,主要用于汽车业务营销、线下渠道扩张和高端手机推广;再加上331亿元的研发开支,两项费用合计超660亿元,接近全年净利润总额,而小米2025年税后净利润才496亿,资金消耗力度惊人。

更值得注意的是,造车本身就是重资产业务,再加上AI大模型、人形机器人等前沿领域的持续投入,导致小米投资现金流持续呈现大额负数,2025年全年投资活动现金流净额已达-716亿元,只能依靠经营现金流和外部融资来填补资金缺口。

目前小米目前账面现金真正可流动的约为1100多亿,2025年你可以认为是小米智能手机业务的高光时刻,当年全公司产生经营现金流341亿。

而从汽车业务目前来看,至少要保证当下的资金投入再持续3年,如果从这个角度来看,小米已有存量资金1100多亿刚好会被这3年的资金缺口完全吞噬干净。

所以你现在理解小米的股价为啥下跌了吧。

如果单从经营数据来看,和小米新车的销售情况,小米确实值得更高的估值。

但小米梭哈新能源汽车的方法确实有些太过大胆。

关键现在经济环境不好,如果一旦汽车销售不达预期,或者持续维持如此高轻度的投入。

或者存储芯片价格持续高位,小米又不能转嫁成本,那小米只能靠银行贷款或者融资维持现金流了。

所以我说小米确实太大胆了。

当然,雷总过去也是因为这么大胆才走到今天的。

展望未来,我还是相信小米可以打赢这场鲤鱼跃龙马的帐,只是就股价而言,短期想要恢复过去的巅峰就比较困难了。