“十五五”时期,我国将新材料视为构筑新质生产力和实现产业基础高级化的核心先导产业。战略新兴产业如新一代信息技术、新能源、高端装备、生物医药等产业的快速发展,对新材料的性能稳定性、功能多样性提出更高标准。未来产业如量子信息、类脑智能等产业的提前布局,促使新材料产业向前沿化和高端化突破。

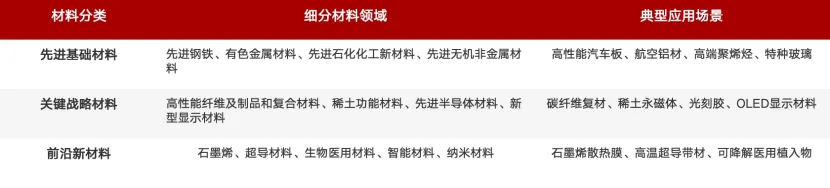

按照工信部对新材料产业的分类,可分为先进基础材料、关键战略材料、前沿新材料。

先进基础材料是新材料产业的“压舱石”,聚焦传统基础材料的性能升级与绿色化转型,重点突破高附加值、高性能产品,满足高端制造与民生领域的升级需求。

关键战略材料是保障国家重大工程、战略性新兴产业安全的核心,聚焦高端装备、新一代信息技术、新能源、生物医药等重点领域,攻克对外依赖度高、技术壁垒强的核心材料。

前沿新材料是引领未来产业发展的核心,聚焦低维、量子、生物基等颠覆性技术方向,布局具有原创性、前瞻性的材料领域,培育产业新增长极。

尽管我国新材料产业规模持续扩大,但在多个关键领域仍面临"卡脖子"风险。以下是五大核心领域的技术差距与国产化进展:

? EUV光刻胶

核心卡点:光敏剂合成、树脂纯度是核心技术难点,全球市场被日企垄断90%以上。

技术差距:国产ArF光刻胶良率仅80%,而日企可达95%;EUV光刻胶尚未实现技术突破。

国产化进程:南大光电已实现ArF光刻胶小批量供货,上海新阳推进KrF光刻胶研发,EUV光刻胶仍处于研发阶段。

? 12英寸硅片

核心卡点:氧含量控制(需<5×10¹⁷atoms/cm³)、翘曲度控制(需<5μm)、表面缺陷管控是核心难点。

技术差距:国产硅片良率比信越化学低25个百分点,高端制程用硅片供应严重不足。

国产化进程:沪硅产业已实现量产,良率达90%,但产品以中低端为主。

? 电子特气

核心卡点:三氟化氮金属杂质控制、刻蚀均匀性难以达标,纯化技术壁垒高。

技术差距:国产三氟化氮金属杂质含量比韩国SK Materials高 30%,刻蚀均匀性差 15%。

国产化进程:华特气体已突破氖气纯化至7N级别,部分产品成功进入台积电供应链。

? CMP抛光液

核心卡点:研磨颗粒粒径控制、抛光选择性与均匀性是核心,全球市场被美国Cabot、日本日立等企业垄断。

技术差距:国产抛光液的抛光速率与选择性,较日美企业低10-15%。

国产化进程:安集科技已实现部分替代,成功进入中芯国际供应链。

? 高纯溅射靶材(6N级)

核心卡点:先进制程核心靶材高度依赖进口,且认证周期长达 2-3年,壁垒极高。

技术差距:国产靶材的纯度、晶粒均匀性与日美企业存在明显差距,认证壁垒高。

国产化进程:江丰电子已实现6N级超高纯铜靶材及5N5级铝靶材量产

? 航空发动机单晶叶片

核心卡点:持久寿命低、报废率高、制备工艺复杂,是航空发动机的核心 “心脏” 材料。

技术差距:国产DD6单晶叶片持久寿命比美国PWA1483低20%,报废率达40%,而普惠仅15%。

国产化进程:新材料院正持续提升DD6单晶制备工艺的稳定性。

? 高强铝锂合金

核心卡点:疲劳寿命、强度一致性难以达标,是大飞机减重的核心材料。

技术差距:国产第三代铝锂合金强度620MPa,疲劳寿命比美国 AA2195低30%。

国产化进程:西南铝业为运-20研制的铝锂合金已实现应用,正持续优化性能。

? 高温合金

核心卡点:成分均匀性、热稳定性难以控制,用于发动机涡轮盘等核心部件。

技术差距:部分国产高温合金蠕变强度,比美国Inconel系列低15-20%。

国产化进程:钢研高纳、抚顺特钢已实现部分高温合金国产替代,高端产品仍依赖进口。

? 钨铜复合材料

核心卡点:热膨胀系数一致性难以控制,用于电子封装、相控阵雷达等领域。

技术差距:国产材料热膨胀系数一致性比美国Plansee差18%,导致T/R模块失效率增加。

国产化进程:中钨高新已攻克电子封装用钨铜材料,正持续提升性能稳定性。

? T800/1100级碳纤维

核心卡点:PAN原丝纺丝精度与石墨化均匀性不足,批次间强度波动大。

技术差距:国产T800批次强度波动达15%,而日本东丽仅为3%,稳定性差距明显。

国产化进程:光威复材、中简科技已实现稳定量产,成功应用于航空航天领域。

?航空用芳纶纤维

核心卡点:耐疲劳性与模量是核心指标,主要用于飞机减重与防护结构。

技术差距:国产芳纶耐疲劳性仅为美国杜邦Kevlar的60%,性能差距显著。

国产化进程:泰和新材等企业已实现量产,但高端航空应用市场仍主要依赖进口。

? 复合材料界面结合技术

核心卡点:表面处理技术难度大,需在不损伤纤维强度的前提下提升粘合性。

技术差距:国产材料与基体的粘合强度,比国际先进水平低 20%-30%,影响整体性能。

国产化进程:深圳大学等机构正在研发表面改性技术,致力于提升界面结合性能。

? OLED发光材料

核心卡点:器件效率、寿命、纯度难以达标,全球市场被三星、出光兴产垄断。

技术差距:国产材料发光效率低10-15%,使用寿命短20%。

国产化进程:万润股份、濮阳惠成已实现部分OLED中间体国产替代,终端发光材料正在技术突破中。

? 聚烯烃弹性体(POE)

核心卡点:耐疲劳气相聚合工艺壁垒高,是光伏胶膜核心材料,进口依存度高。

技术差距:国产材料熔融指数指标存在差距,分子量分布控制不足。

国产化进程:独山子石化已实现POE气相聚合工艺工业化量产,有效缓解进口依赖。

?高纯石英砂(6N级)

核心卡点:气泡密度与纯度控制难度大,用于半导体与光学领域。技术差距:国产6N级产品气泡密度,比美国Unimin高50倍。国产化进程:兵工集团已实现5N级产品量产,6N级产品正在攻关中。

? 固态电池电解质

核心卡点:室温离子电导率(需>1mS/cm)、固-固界面阻抗控制难度大。

技术差距:国产电解质离子电导率较日本企业低,稳定性不足。

国产化进程:中科院、清陶能源等正在研发硫化物、氧化物电解质。

? 极薄铜箔(<4.5μm)

核心卡点:阴极辊表面处理、添加剂、断带率控制难度大。

技术差距:国产材料断带率较日本企业高,表面粗糙度一致性不足。

国产化进程:诺德股份等已实现部分超薄铜箔量产,正持续提升工艺稳定性和良品率。

*本文仅代表作者观点,不构成投资建议

「宇」EVENT丨华菱、桑顿荣获第26批国家企业技术中心资格

「宇」EVENT丨云计算市场综合竞争力首位增速领跑中国区块链阵营

「宇」EVENT丨浪潮云斩获“数智化”多项认可,高起点领军云计算市场部署发展

· 宇纳资本简介 ·

宇纳资本成立于2013年,聚焦中国资本市场,坚守「价值投资」核心经营理念,旗下拥有两大独立运营、专业化的投资管理平台,分别开展股权投资与证券投资业务,是专注于两大领域的专业投资管理机构。

作为价值投资的坚定「实践者」,宇纳资本严格遵循投资本质逻辑,以长期结构性价值投资为核心方向,深耕新材料、5G应用、物联网、大数据、云计算、智能制造、新能源等优质赛道,累计投资优质企业百余家,涵盖华菱线缆、浪潮云、高新杭摩、兴储世纪、长扬科技、九方装备、长沙北斗产业等行业标杆项目。平台搭建了完善的基金管理体系,管理股权投资基金(包括产业投资基金、并购投资基金)、证券投资基金各类基金三十余只,累计管理规模约50亿元。

团队建设方面,宇纳资本秉持「开放、共享、包容」的合伙人文化,合伙人均来自华泽集团、乐本文化、完美世界、开元股份、沙坪集团、未来集团等知名企业的创始人及核心高管,多元化的行业背景为项目资源获取、外部智库支持提供坚实支撑。管理团队80%具备硕士及以上学历,拥有十余名具备丰富产业背景与投资经验的研究人员、十余名专业基金与投资经理,形成实力雄厚的专业投研与管理力量。

旗下两大核心资产管理平台均已完成中国基金业协会管理人登记并成为协会会员,两大平台实行专业化、市场化、规范化的独立运营,构建起覆盖科研与产业的资源网络体系,长期陪伴细分赛道领军企业与优质企业稳健成长,持续为投资创造价值。

两大资管平台全面承袭宇纳资本发现价值,成就你我的核心价值观与成熟投研体系,坚守创造价值的初心,以专业能力将价值投资落到实处。

企业愿景:聚焦中国资本市场,以价值投资导向建立可持续发展模式的优秀资产管理机构

企业使命:成为投资人、企业家、员工值得信赖的资产管理机构

企业目标:坚持合规经营与风险防控,穿越经济周期,打造资产管理机构的常青树

核心价值观:发现价值,成就你我

价值主张:坚持偏权益跨周期,为投资人提供诚信、专业的资产管理产品与服务,实现其资产管理的优化配置