面板光刻胶

2025行业发展洞察

国产化提速

供应链自主可控成为主线

在全球显示产业向中国大陆加速转移的背景下,面板光刻胶作为显示面板制造的主要感光材料,成为我国实现显示产业链自主可控的关键环节。2025 年,在政策持续加码、资本重点布局、本土企业技术突破的多重驱动下,中国面板光刻胶行业国产化进程全面提速,中低端产品替代成效显著,高端领域攻坚进入关键阶段,行业正从 “被动进口” 向 “自主可控” 稳步演进,为显示产业高端化升级筑牢材料根基。

01

Photoresist

产业属性凸显

多品类适配面板制造需求

面板光刻胶是 LCD、OLED、Mini/Micro LED 等显示面板生产的关键耗材,由树脂、光引发剂、电子级溶剂与助剂等核心成分构成,其通过紫外光曝光引发溶解度变化,将掩膜版上的精细图形精准转移至玻璃基板,直接决定了显示器件的分辨率、色彩还原度、对比度与良率,具备技术壁垒高、产品附加值高、与面板制程深度绑定的核心特征。

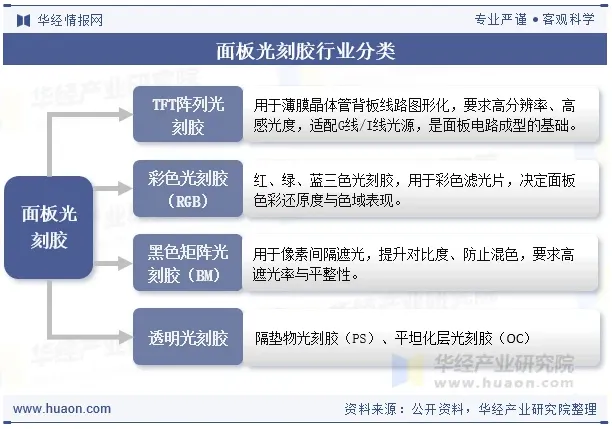

根据应用场景与功能差异,面板光刻胶可分为四大品类,各品类在面板制造中各司其职,形成完整的材料配套体系:TFT 阵列光刻胶是面板电路成型的基础,适配 c 线 / I 线光源,要求高分辨率与高感光度;RGB 彩色光刻胶用于彩色滤光片制作,是决定面板色域表现的核心材料;黑色矩阵光刻胶(BM)实现像素间隔遮光,需满足高遮光率与平整性要求;透明光刻胶则包含隔垫物光刻胶(PS)、平坦化层光刻胶(OC)等,保障面板结构的稳定性与平整度。其中,RGB 彩色光刻胶因适配各类面板的色彩需求,成为市场需求最大的品类。

Photoresist

02

政策体系层层加码

从战略引导到落地攻坚全方位支撑

我国已构建起覆盖顶层设计、财税激励、资金扶持、产业链协同的面板光刻胶专项政策体系,政策导向从早期的战略布局逐步转向落地攻坚,为国产化突破扫清成本、验证、产能等多重障碍。

从政策时间线来看,2015 年《中国制造 2025》将集成电路及高端电子化学品列为重点发展领域,奠定面板光刻胶国产化的政策基调;2017 年工信部将 KrF、ArF 光刻胶纳入首批次应用示范范围,开启核心材料的政策扶持;2020 年国务院出台税收优惠政策,对关键材料企业实施 “两免三减半”,同时引导大基金二期重点投向材料环节;2021 年 “十四五” 系列规划进一步将高端光刻胶列为 “卡脖子” 技术,明确 2025 年 g/i 线光刻胶国产化率超 70%、KrF 光刻胶突破 50% 的量化目标,并针对性支持显示用 RGB、BM 光刻胶研发。

2023 年起,政策进一步聚焦产业链协同,五部门出台指导意见建立 “材料 - 设备 - 工艺 - 验证” 协同机制,支持面板厂牵头建设验证平台,大幅缩短国产材料的导入周期;2024 年高分辨率显示用光刻胶、OLED 光刻胶被列为关键战略材料,精准卡位高端赛道;2025 年政策落地力度持续升级,国家大基金三期投入 288 亿元专项支持光刻胶研发与产业化,重点覆盖显示与半导体领域,同时国家标准委制定《极紫外 (EUV) 光刻胶测试方法》,为高端材料研发提供标准化支撑。

税收优惠、验证平台建设、首批次应用示范、专项资金投入的 “组合拳”,显著降低了本土企业的研发与产业化成本,加速了 g/i 线、RGB/BM 光刻胶等中低端产品的国产化突破,也为高端 OLED 光刻胶、PSPI 胶的研发验证提供了核心支撑。

03

Photoresist

产业链协同升级

从上游突破到下游拉动形成闭环

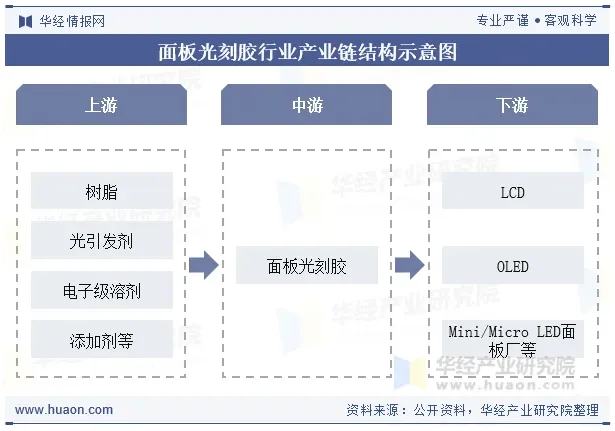

面板光刻胶产业链呈现 “上游材料制约、中游国产突破、下游需求牵引” 的特征,2025 年在政策与资本的双重推动下,产业链各环节协同发力,逐步打破进口依赖,形成 “上游核心材料自主化、中游产能扩张与高端验证提速、下游面板厂深度参与” 的发展闭环。

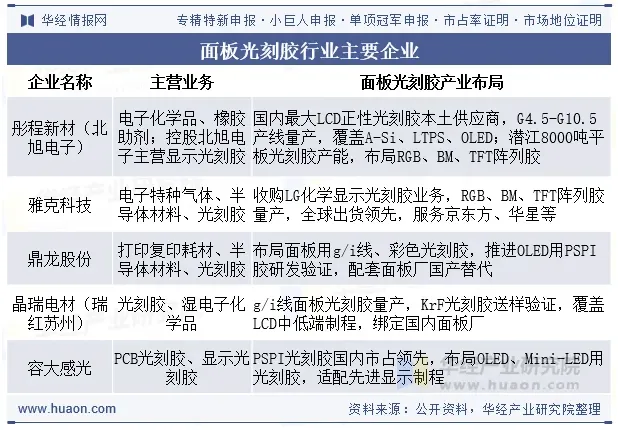

上游:高端树脂、光引发剂、PAG(光酸产生剂)等原材料曾长期高度依赖进口,是制约国产面板光刻胶高端化的核心瓶颈。目前本土企业正加速上游材料突破,部分中低端树脂、溶剂已实现国产化替代,头部企业如彤程新材已实现 KrF 树脂 100% 自给,大幅降低生产成本,上游对外依存度逐步降低。

中游:本土企业通过自研与并购相结合的方式,实现中低端面板光刻胶规模化量产,彤程新材(北旭电子)、雅克科技成为中低端赛道龙头,晶瑞电材、鼎龙股份、容大感光等企业聚焦 RGB、BM 胶等细分领域实现突破,逐步进入面板厂供应链。同时,中游企业正加速高端产品验证,OLED 光刻胶、高世代线用光刻胶进入小批量试产与验证阶段,产能规模持续扩张。

下游:中国大陆是全球最大的面板生产基地,京东方、华星光电等头部面板厂产能全球领先,LCD、OLED 面板出货量稳步增长,带动 TFT 阵列、RGB、BM 等全品类光刻胶需求持续释放。同时,下游面板厂积极参与国产替代,与本土材料企业共建联合验证平台,缩短产品导入周期,成为国产化提速的主要牵引力量。

Photoresist

04

行业规模稳步增长

RGB 光刻胶成市场重要增长极

受益于全球面板产能向中国转移、高分辨率与柔性 OLED 面板渗透率持续提升,中国面板光刻胶行业市场规模保持稳健增长,产品结构呈现明显的应用分化特征,RGB 彩色光刻胶成为支撑行业增长的主要品类。

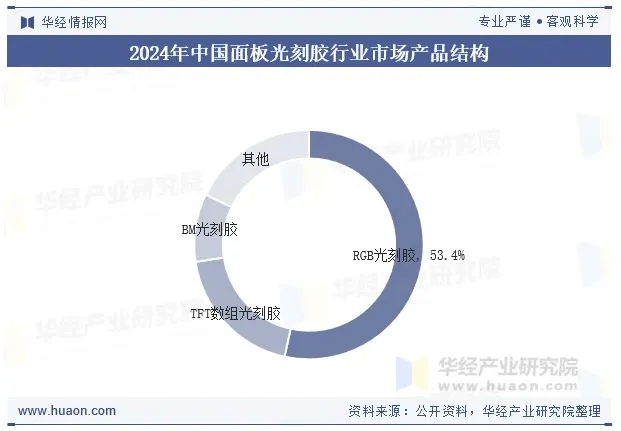

① 从整体市场来看,2024 年中国面板光刻胶行业市场规模已达 73 亿元,在下游面板产能持续扩张、新制程面板需求释放的背景下,行业规模仍保持稳步增长态势。中国大陆作为全球面板制造中心,为光刻胶产业提供了巨大的市场空间,TFT 阵列、RGB、BM、PS/OC 等全品类产品需求持续释放,成为全球面板光刻胶市场增长的核心动力。

② 从产品结构来看,2024 年 RGB 彩色光刻胶占比达 53.4%,稳居市场第一,成为行业主流产品,这一特征源于 LCD、OLED 面板对高色域、高色彩还原度的持续需求,也反映出彩膜材料在面板制造中用量更大、价值量更高的特点。TFT 阵列光刻胶则凭借高技术壁垒,保持稳定的市场份额,BM 光刻胶与透明光刻胶则随面板精细化制造需求同步增长。

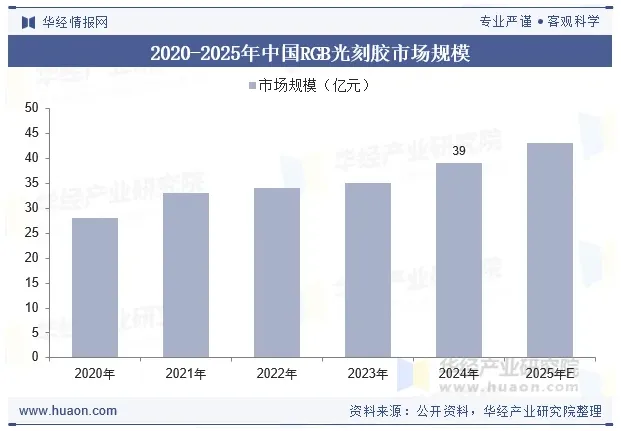

③ 作为市场占比最高的细分品类,RGB 光刻胶规模增长尤为明显,2024 年其市场规模达 39 亿元,受益于中国大陆高色域、高分辨率面板渗透率提升,以及 LCD、OLED 面板出货量的稳步增长,RGB 光刻胶成为显示材料领域的增长主力,未来仍将保持较高的需求增速。

05

Photoresist

竞争格局呈双轨特征

本土企业加速高端突围

当前中国面板光刻胶行业竞争格局呈现 “外资垄断高端、本土主导中低端”的双轨特征,日企 JSR、TOK 等凭借技术与品牌优势,占据高端 OLED 光刻胶、高世代线用光刻胶的大部分市场份额;本土企业则在中低端 g/i 线、RGB/BM 光刻胶领域实现快速突破,市场份额持续提升,正加速向高端赛道攻坚。

本土企业竞争格局已形成清晰梯队:彤程新材、雅克科技作为第一梯队,领跑中低端市场,其中彤程新材实现 G 线、I 线、KrF、ArF 全品类布局,KrF 光刻胶国内市占率超 40%,且与 ASML 合作推进 EUV 光刻胶研发,雅克科技则覆盖半导体前驱体 + 面板光刻胶全产业链,是 LG Display 核心供应商,2025 年其光刻胶业务营收占比提升至 27%;晶瑞电材、鼎龙股份、容大感光等为第二梯队,聚焦 RGB、BM 胶等细分领域实现国产替代,晶瑞电材旗下苏州瑞红更是国内 G/I 线光刻胶龙头,市占率达 30%;国风新材则成为细分赛道黑马,2025 年上半年其 LCD 面板光刻胶市占率达 20%,排名行业第二,且已拿到京东方 OLED 产线配套订单,成为面板光刻胶领域的重要新生力量。

整体来看,行业中低端国产化进程已进入快车道,而高端 OLED 光刻胶、PSPI 胶、高分辨率显示用光刻胶仍处于验证与小批量阶段,成为本土企业的攻坚方向。

Photoresist

06

国产化提速成主线

未来 3-5 年迎高端突破关键期

2025 年中国面板光刻胶行业整体国产化率约 20%-30%,在政策扶持、大基金投入、面板厂国产替代意愿增强的多重驱动下,行业已进入国产化全面提速期,未来 3-5 年将成为高端产品突破的关键阶段,产业链供应链自主可控水平将大幅提升。

从产品替代节奏来看,中低端领域将实现稳定替代,TFT 阵列胶、RGB/BM 胶的国产化率将持续提升,逐步实现从 “替代” 到 “主导” 的转变;高端领域则将逐步突破,OLED 光刻胶、高分辨率显示用光刻胶、PSPI 胶将完成验证并实现规模化量产,打破外资企业的垄断格局。

从产业链发展来看,上游材料自主化进程将持续加快,树脂、光引发剂、溶剂等关键原材料的国产化率将大幅提升,进一步降低中游企业的生产成本与对外依存度;中游本土企业将持续扩产并推进高端产线验证,彤程新材、雅克科技、晶瑞电材等头部企业将成为高端突破的核心力量;下游面板厂与中游材料企业的协同将进一步深化,联合验证平台的作用将更加凸显,产品导入周期将进一步缩短。

从产业价值来看,面板光刻胶国产化的持续推进,将推动中国显示产业链从 “终端产能自主” 向 “上游材料自主” 全面延伸,不仅能提升显示产业的供应链安全,降低面板制造的材料成本,还能为中国光刻胶产业向半导体光刻胶高端赛道延伸积累技术与产能经验,形成 “面板光刻胶打底、半导体光刻胶突破” 的产业发展格局,为我国电子材料产业的高端化升级奠定基础。

未来,随着技术研发的持续投入、产业链协同的不断深化,中国面板光刻胶行业将逐步实现全品类、全制程的国产化替代,成为全球面板光刻胶市场的主要参与者,为我国显示产业的全球竞争力提升提供材料支撑。

— 显示光刻胶资讯 —

往期回顾

WANG QI HUI GU

01

02

03

END

版权提示:图片均来源于华经产业研究院