企业的盈利能力,总的来说就是投入该公司的资金产生了多少利润。换言之,也就是每投入一块钱给该公司,能够产生多少利润。

考察公司盈利能力,对于我们投资者来说,还是很有必要,因为资金有机会成本,既可以投资一家,也可以投资另外一家,只有通过对比后,我们才能知晓如何选择。

盈利能力更强,也就是企业通过生产产生的利润越高,公司也越有吸引力。这,有点相当于我们关注的实际投资回报率,在风险相当的前提下,投资回报率越高越好;同样的,公司也是如此,你投入的资本,企业赚回的利润越多越好。

通常,评估企业的盈利能力,有3个定量指标:

投入资本回报率(ROIC)

资本回报率:资产回报率(ROA) 、股本回报率(ROE)

自由现金流

1. 投入资本回报率

投入资本回报率(ROIC)是衡量一家公司真实经营效能的最佳指标,因为它衡量的是公司投入的所有资本的回报,无论这个资本是来自企业、股东或债权人。

但是呢,这个指标数据,难以从财务报表中直接获取,且不同的投资者对其计算方法也不太一样;因此,该指标尽管能让投资者看到全貌,但可能存在不同的结果。该指标基础公式如下:

投资资本回报率(ROIC) = NOPAT(税后净营业利润)➗投入资本

税后净营业利润比较好计算,数据都能在财务报表中直接找到,计算的结果大致相同

NOPAT(税后净营业利润)= 营业利润 ✖(1 – 所得税率)

但是,真正难得是投入资本,实际中不同的投资者对其定义不一样,进而导致结果有很大差异。其中一个版本的计算公式:

投入资本 = 总资产 - 应付账款- 应计负债-应计所得税后

这些数据都可以在资产负债表中的资产和负债科目中找到。

对于该指标的评估,一般来说,ROIC大于15%以上,就是盈利能力相当不错;低于10%,需慎重评估或与其它的机会作对比。

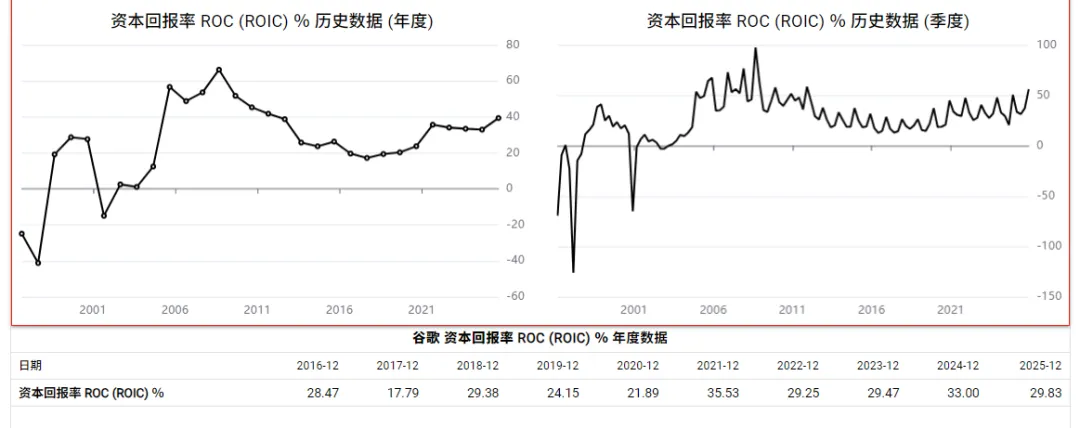

当然了,现在财务数据已经很便捷,ROIC指标也能够通过各大券商APP中获取,不过需要注意投入资本的成分,有些金融数据公司会标注其定义,对于没有标注的,可以多看几个不同的数据对比,或者自己简单的计算。以谷歌为例:

从图中,可以看到谷歌过去10年平均ROIC保持在20%以上,对于体量这么大的科技公司来说,是相当的不错;尤其是,2023年开始的资本支出加大的情况下,依然保持在25%以上投资资本回报率,是很优秀的水平,这类的公司大概就是人们所说的“印钞机”。

2. 资本回报率:资产回报率、股本回报率

分析资本回报率,主要是通过ROA 与ROE指标,两者各有其作用;ROA衡量的是资本的使用效率,ROE关注的是使用股东资本创造利润的盈利能力。

1. 资产回报率(ROA)

ROA有不同的计算方式,常用的公式如下:

资产回报率(ROA)= 净利润 ➗【(期初年度资产总计 +期末年度资产总计)➗ 2】

我们本次重点介绍第二种计算方法,它更有助于我们从企业经营和投资的双重视角来看到该数据:

资产回报率(ROA)= 净利润率 ✖ 资产周转率

该公式衡量的是每1元钱,能够产生的利润额是多少。需要分别计算出净利润率和资产周转率后才能得到:

净利润率 =净利润 ➗ 总收入

也就是,企业在支付了所有的经营成本和费用后,每1块钱的销售额能够保留多少利润,若是50%,就是卖1元,其中有0.5元是净利润。

而资产周转率衡量的是企业每1元资产产生收入的效率:

资产周转率 = 总收入➗ 总资产 (或:资产周转率 = 本期销售收入净额 / 本期资产总额平均余额)

作为效率的衡量指标,ROA高的公司更善于将资产转化为利润。这就像,不同的投资经理,带来的回报率完全不一样,长期投资回报率高,则说明该经理投资能力强,有一定的实力。

不仅如此,资产回报率还可以帮助我们理解,实现优秀的经营利润率有两条路径:一是,可以对产品收取高价格(高利润);二是,可以快速周转资产。

也就是一个是赚取产品高利润的钱,一个是赚周转率的钱,当然更厉害的是2个都有,比如苹果公司。赚周转率的钱,我们很熟悉的有开市场客(Costco),它的周转率比沃尔玛快。

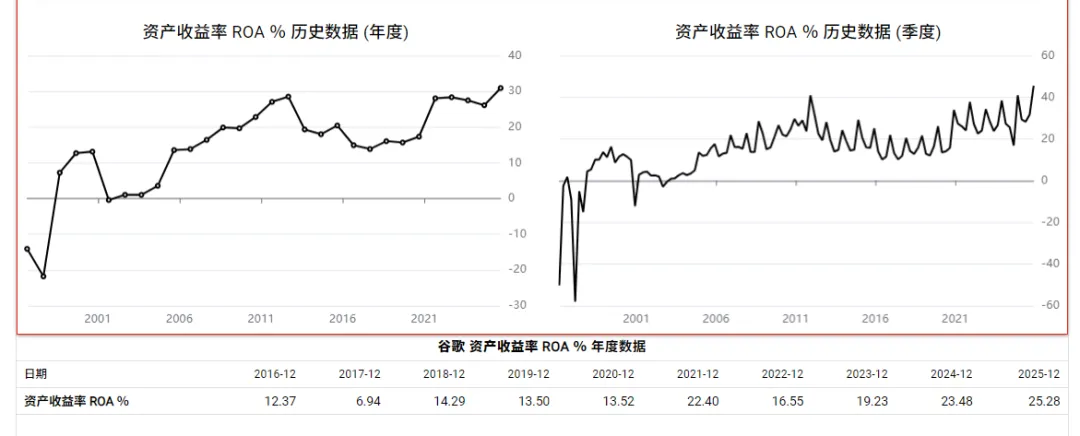

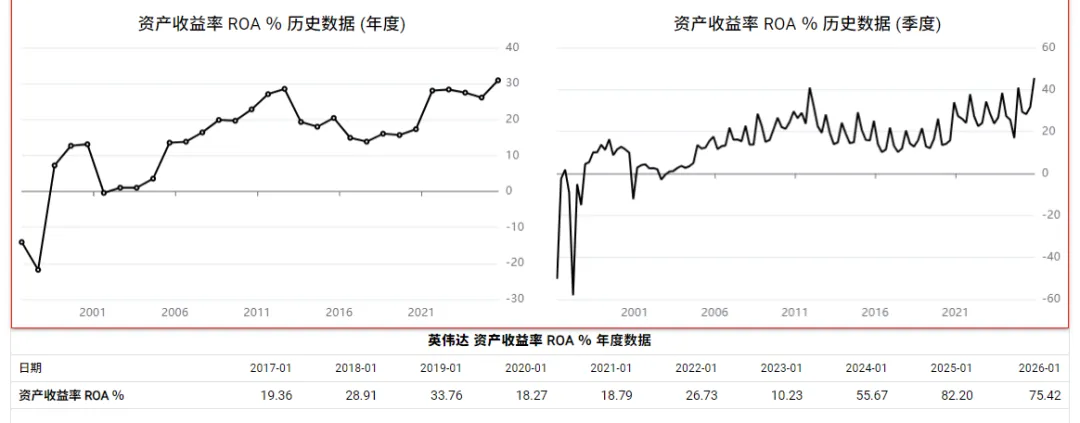

在AI领域,谷歌和英伟达都是头部的企业,但两者的资产回报率(ROA)还是大不相同,当你以为谷歌的25%以上的ROA,已经是很能将资产转为利润,效率极高。

那英伟达就更不得了了,至2023后,ROA直接给暴涨到50%以上,足足比谷歌多出1倍多。

这说明,AI初期阶段,英伟达把资产转为利润的效率堪比坐“火箭”。驱动其背后的因素,就是其芯片的高价格,客户愿意为它们的产品支付溢价。

因此,从ROA的推算过程,不仅可以了解到企业用资本创造利润的效率,也能够区分出驱使其效率的背后动因是什么——高价格或高周转率。

2. 股本回报率(ROE)

一般而言,企业的资产主要来源,企业赚来的钱、股东投资的钱、 债务融资的钱;如果公司的大量资产是由经营资产构成,用ROA指标,就能大致判断出将资产转为利润的效率。

但是很多公司并不都是来源于自有资产,而是融资——股东和债权人。因此,我们需要看资本回报衡量指标——股本回报率(ROE)。

股本回报率(ROE),也称净资产收益率,是衡量公司盈利能力的一个很好的总体指标。它说评估的是,企业用股东的资金创造利润的能力,也就是衡量每1元股东资本所带来利润是多少。它的常用公式:

股本回报率(ROE)= 净利润➗【(期初股东权益+期末股东权益)➗ 2】

当然,我们还可以采用另外的计算方式,以便于我们从更多维度了解企业运用股东资本的能力:

股本回报率(ROE)= 资产回报率(ROA)✖财务杠杆

财务杠杆比率 = 总资产➗所有者权益

财务杠杆,本质上衡量一家公司相当于股东权益承担了多少债务。该思考过程,可以让我们了解到企业使用的杠杆程度,适度的财务杠杆可以提升回报,但过高的则可能导致灾难。

正如人们常说的,企业衰败的大部分原因来自于:过度杠杆和过度债务。特别是周期性的行业,叠加这两条,相当于埋下了个定时炸弹。因为,收入也许会下降,但支付的利息确实即时的,这会极其容易让公司的现金流枯竭。

前些天,苏姓老板的资产清零的新闻上了头条,当我们追溯原因时,就会发现“行业周期(线下零售衰退)+ 高杠杆 + 高负债”的坑,条条都符合。

基于上述公式,我们可以把ROE转变为:

股本回报率(ROE)= 净利率×资产周转率×财务杠杆

意思是,我们有三种杠杆可以提升净资产收益率(ROE)——净利润率、资产周转率和财务杠杆。

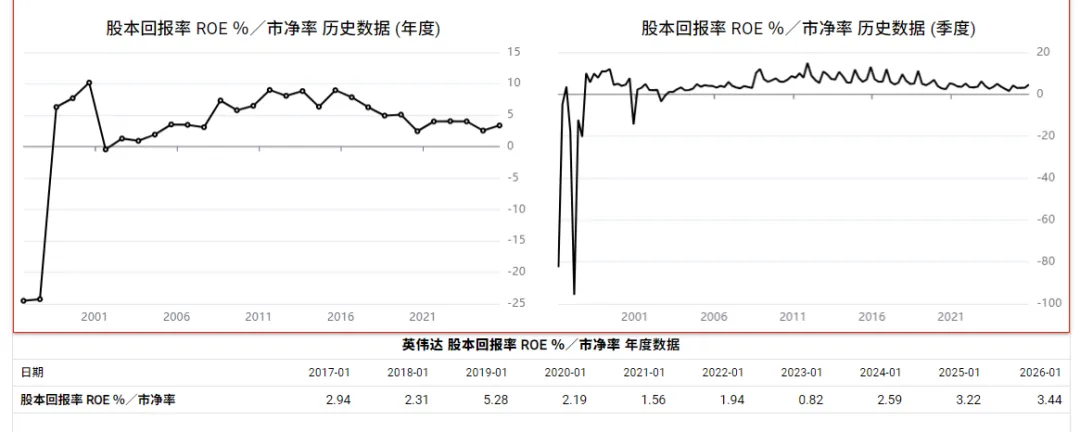

提高净利润率,相当于维持产品的价格,且客户愿意为此溢价,意味着该公司的产品能力很强,比如英伟达:

还有些企业净利润处在正常范围,但是它的资产周转率远高于行业水平,且负债率很低,这类公司如Costco:

也有一些企业通过拉高杠杆,把ROE提升到相当的水平,这样的企业许需要辨证来看待,比如,有些公共事业公司如水、电这样的企业,日常收入相对稳定,可以适当采用杠杆。

对于投资者而言,至少需要评估某一企业过去5年的数据,若每年超过10%(非金融公司),甚至能达到15%以上,则说明该企业的用股东资本创造利润的能力不错。

若,超过40%就可能需要仔细盘查下,需要评估该指标背后的驱动因素是什么,即属于那三大杠杆中的哪一种或几种。比如,英伟达近年的ROE高达300%以上,源自于A芯片的高溢价。

3. 自由现金流

自由现金流,是公司所有者可以从资金库中提取而不损害公司持续经营的那部分金额,它能用于收购、回购股票或为未来的投资机会做准备。

自由现金流的计算公式也有很多版本,常用的有:

自由现金流 = 经营活动产生的现金流—资本支出

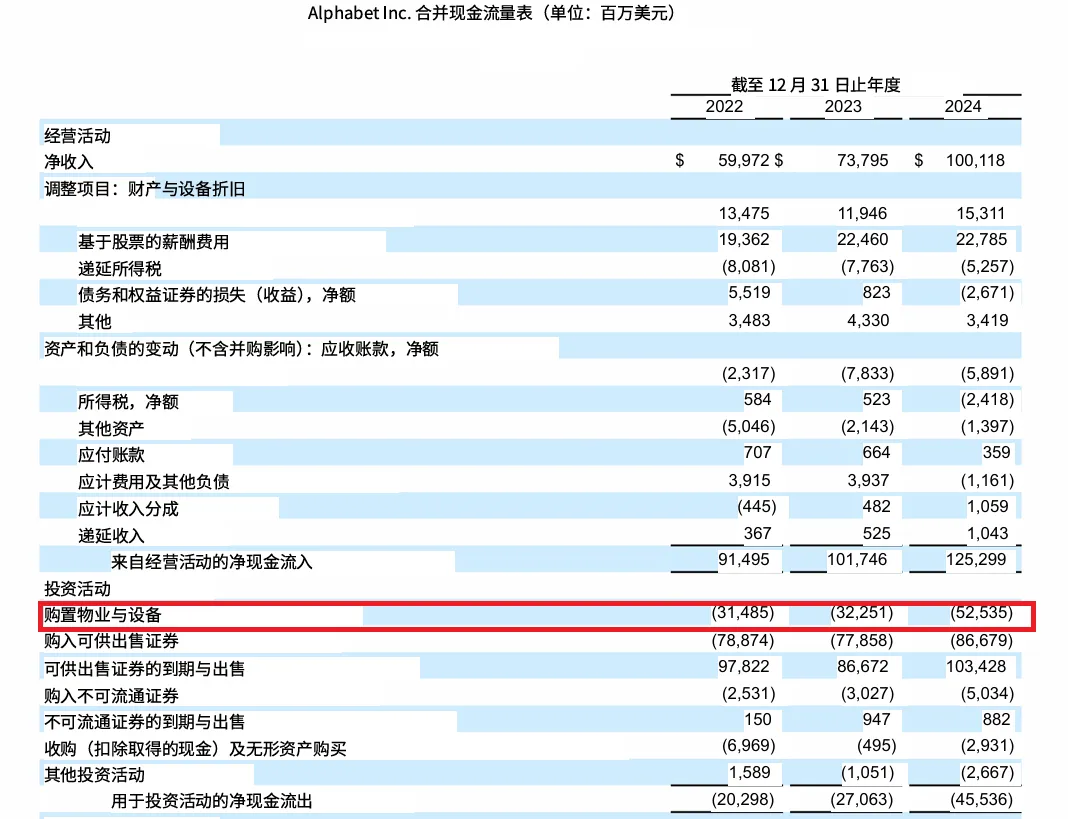

经营活动产生的现金流,在现金流量表中的第一个大科目中就能找到。而资本支出,是指公司用于购买或升级房地产,工业建筑或设备等实物资产的资金,它通常在现金流量表中的投资活动——“购买设备”科目。

评估一家公司创造自由现金流的水平,可以用“自由现金流➗销售额”,若该比率大于5%及以上,则说明该公司在创造剩余现金方面做得都不错。

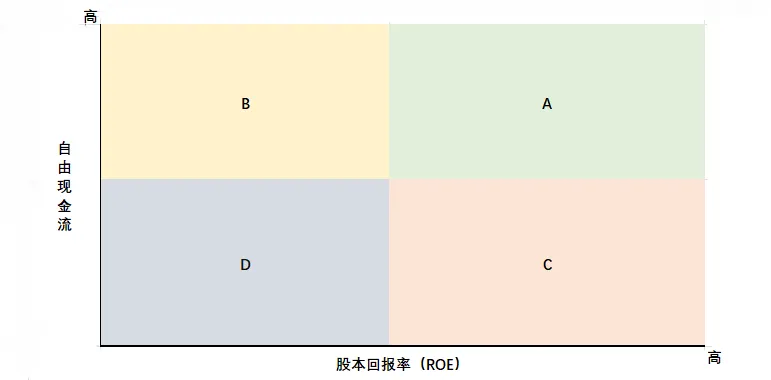

4. 盈利矩阵:自由现金流 VS 股本回报率

当我们把自由现金流和股本回报率放在同一个矩阵中,就能对企业的盈利能力做个大致的判断:

在这个矩阵图中,我们可以把企业的能力能力分为4大类别:A(右上角)、B(左上角)、C(右下角)、D(左下角)

处在A(右上角)的公司,自由现金流和ROE都高,这是最理想的位置,处在这个类别的公司通常都很卓越,它们都是印钞机,经营风险相对偏低,且多余的现金流还能获得更高的回报。但是,这类公司的估值会相对偏高,比如英伟达、谷歌等。

在B(左上角)的公司,ROE的回报偏低,但是自由现金流充沛;这是大部分成熟公司的情形,它们的业务增长并不快,相对股东而言,它们可找到好的投资机会有限。

因此,这类公司通常会将自由现金流以股息的形式返还给股东,这也就是为什么低增长公司通常有如此高的收益率。比如,巴菲特和芒格喜欢的喜诗糖果。

处在C (右下角)的公司,它们的股本回报率相当高,但可用的自由现金流很少,甚至可能为负数。这意味着,它们把可用的资金用于了扩张,因为投资回报很高,比返还给股东更划算。比如,早期的亚马逊公司。

而处在D(左下角)的公司,无论是股本回报率和自由现金流都很低,它们花费大量资金,但回报尚未很好地体现出来,则说明该企业的赚钱能力还有待验证,很多投机性的公司会落入该类别中。

这个矩阵能够很好的帮助你对企业的盈利能力做很好的区分,那些高净资产回报率和强劲自由现金流的公司是值得纳入潜在买入清单。

总结,评估企业的盈利能力,可以很好的帮助我们了解企业的质量,正如一家衣服的质量那样。

我们可以通过投资资本回报率(ROIC)来评估盈利能力,但由于该指标的计算变量容易产生差异,进而可以使用资本回报率和自由现金流来共同评估。

中间过程,我们使用的是财务计算方式,而不是简单的比率,这有助于我们回溯驱动一家企业盈利质量的背后因素是什么。如此,更有利于你从整体到细节相对全貌的分析和判断。

这是希芙的第339 期分享

2026年希芙200篇原创计划 第 41 篇

如何系统性构建个人的投资体系?(附实用指南)