【专题·行业】香港交通物流行业发展观察系列之三:运量分析篇

本篇作为香港交通物流行业发展观察系列专题第三篇,从空运、海运、陆运三个板块,聚焦物流、人流两个维度,系统梳理香港交通物流运量总体规模及结构变迁态势。(前两篇请见【专题·行业】香港交通物流行业发展观察系列之一:总体情况篇【专题·行业】香港交通物流行业发展观察系列之二:运力分析篇)

香港交通物流行业整体规模及结构变迁

(一)物流:规模波动增长、结构明显分化

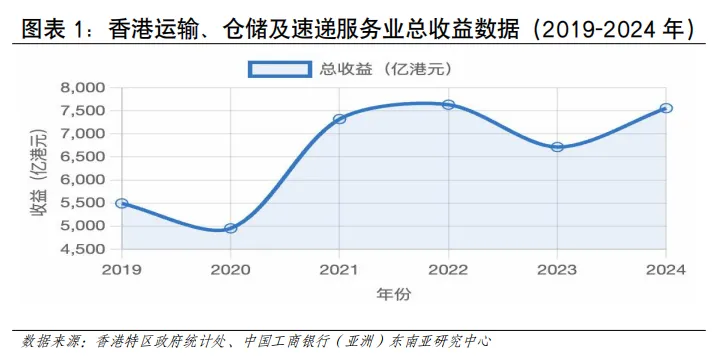

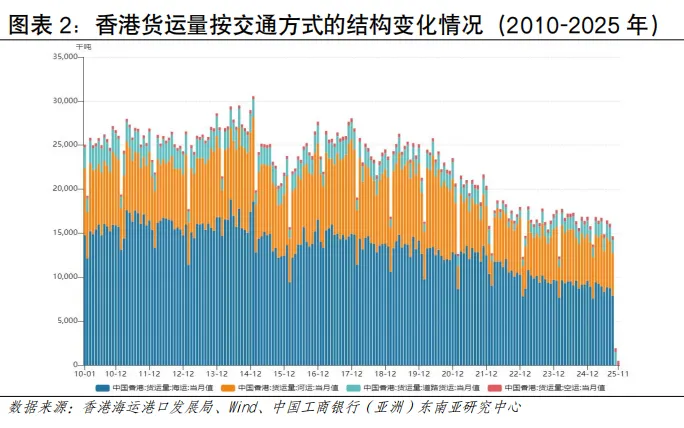

从行业整体收益看,近五年(2020-2024年)香港物流业呈现“先升后降再复苏”特征。疫情冲击下物流业总收益有所下降,受益于关税摩擦扰动下全球供应链调整、AI创新带动亚太制造业景气高、跨境电商蓬勃发展[1]等因素,2024年香港物流业实现了强势反弹,总收益回升至7,556亿港元,增长12.5%(见图表1)。从物流结构看,近年分化较为明显。空运保持稳健增长,2024年香港国际机场货运量为494万吨,2025年达507万吨,同比增长2.7%,有望连续15年位居全球第一,凸显其作为高价值货运枢纽的增长韧性。海运面临持续下滑压力,2024年海运货物吞吐量同比下跌4.1%,2025年全年进一步降至1,290.9万TEU,连续8年下降,是1995年以来的新低。传统集装箱处理量亦同步下滑。河运增长势头有所放缓,2024年吞吐量同比大幅增长10.9%,但2025年上半年同比转为下跌6.6%,第三季度下跌5.6%至4,690万公吨;道路货运占香港货运量比重较低,近五年内呈现清晰的“触底反弹并趋于高位稳定”的走势:2020年初受疫情冲击数据骤降并持续低位震荡;2021年起进入长达两年波动修复期,2023年中后期回升并稳定在150万吨以上的疫情前水平;道路货运活动在2025年已显著恢复并超过了2024年同期水平,2025年1月至10月较2024年同期同比增长约7.94%(见图表2)。(二)人流:增幅领先、来源更趋多元

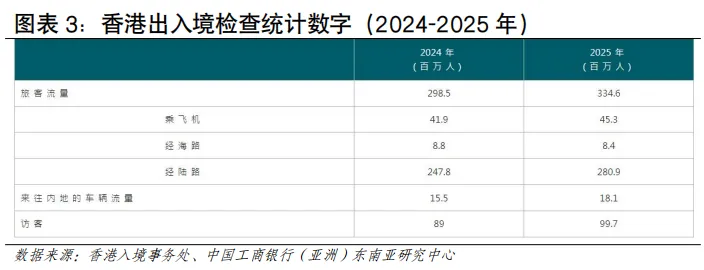

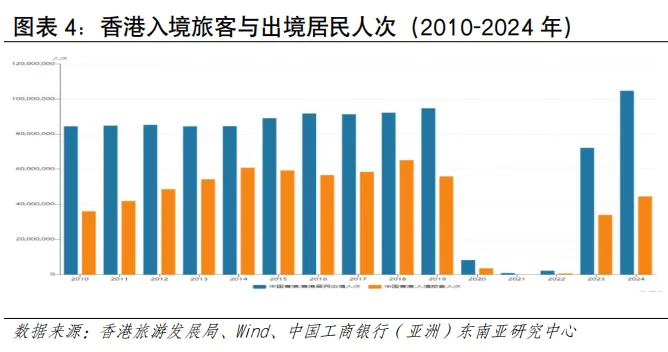

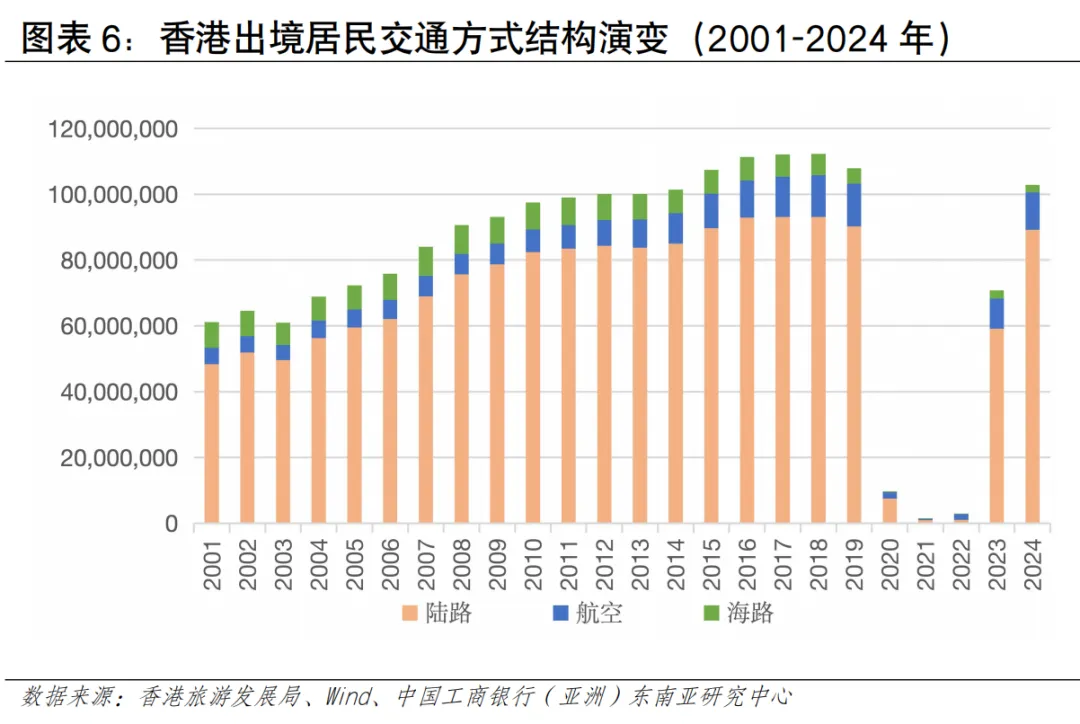

从人流规模看,近年香港人流增幅在亚太地区处于领先地位。根据香港入境事务处数据,2024年香港出入境总人次约2.98亿,同比增长约41%,2025年香港出入境总人次约3.35亿,同比增长12%(见图表3)。从入境人流看,访港旅客数量在强劲复苏,内地旅客是入境主力。2024年录得访港人数4,450万人次,其中内地访客入境香港人次约3,404万,同比增长约27%;其他访客入境人次约1,046万,同比增长约44%。2025年访港旅客入境总人次约4,989万人,按年上升12%,其中有3,783万访港旅客人次来自中国内地,同比增加约11%,占全年访港旅客量76%。访客增速远高于全球平均水平,反映香港作为国际旅游枢纽的强大吸引力和本港居民出游意愿的提升。从出境人流看,香港居民出境人数远超入境旅客,反映本地居民出境意愿更强烈,香港与内地形成了大规模高频次的双向通勤与消费模式是重要的影响因素。根据香港旅游发展局统计及入境事务处统计数据估算,2025年香港居民出境人次超1.17亿,同比增长12.3%,2025年香港居民经陆路(除港珠澳大桥外)赴内地人次约为9,306.7万,按年增长14%。其中,经高铁出境724.3万人次,按年上升15.5%;经其他陆路口岸赴内地约8,582.4万人次,按年上升13.9%。香港居民出境已常态化,“北上”消费、工作、养老等需求持续增长。2025年主要公共假期期间,赴内地人次均保持高位,如春节期间约226万、复活节期间约213万、圣诞节期间约152万以及清明节期间约82万,多个假期按年增长超过10%[2]。从入境旅客国别结构看,东盟地区访客占比呈上升趋势。2025年访港非内地旅客约1,210万人次,同比增长15%,占总旅客量24%。其中,中国台湾、日本、越南、澳大利亚和中东地区的增长尤为强劲,按年增幅均达25%或以上;菲律宾、泰国、越南和印度等短途市场也已经恢复或超越疫情前水平。从地区看,东盟访客占比从2019年的6.2%上升至2024年的7.7%,欧美访客占比从2019年的6.9%下降至2024年的6.1%东盟旅客已超越2019年水平(113%),而欧美仅恢复75%,东南亚客源的强劲增长正在重塑香港旅游市场格局(见图表5)。从跨境交通方式看,出入港人流且呈现陆路为主、空运次之、海运最少的特点。从访港旅客看,2025年访港旅客中,通过机场管制站的访港旅客约有1,122万人次,占全年访港旅客总量的逾五分之一;通过海路管制站入境约181万人次,有效补充了香港与内地沿海城市及澳门之间的多元化交通网络,满足了特定区域和旅游观光客流的出行需求;陆路口岸是香港出入境人流的绝对主体,承载着与内地,特别是粤港澳大湾区深度融合产生的高频次、大规模人员往来。2025年全年,香港所有口岸的出入境总人次达到约3.35亿,较2024年增加约12%,不仅超越了疫情前水平,更创下有纪录以来的新高。其中通过陆路管制站入境的访港旅客高达3,687万人次,占所有访港旅客的七成以上,来往内地的车辆带动出入境1,810万人次。从出境人流看,2024年航空、海路、陆路的占比分别为10.8%、2.3%、85.2%,其中陆路占据主导比例,2024年香港居民通过陆路出境近9,000万人次(见图表6)。航空运输发展情况

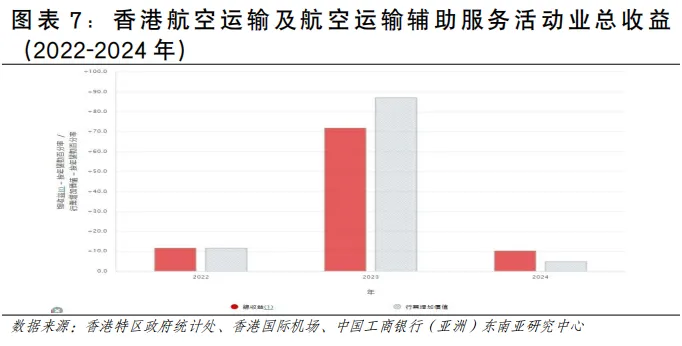

(一)航空物流:香港货运量长期居全球第一,货物集中于高价值、高时效产品全球航空货运需求创历史新高,亚太增速领跑。根据国际机场理事会(ACI)数据,2024年全球航空货运量约为1.27亿吨,同比增长9.9%。香港货运量长期位居全球第一,波动显著受全球贸易和电子产品周期影响。2024年香港国际机场以约494万吨的货运量连续14年蝉联全球第一,2025年全年货运量达507万吨,同比增长2.7%。根据香港特区政府统计处数据,在航空运输及航空运输辅助服务活动业方面,2024年的总收益为1658亿港元,同比增长10.3%,在2024年营运的公司数目约有150间,从业人数约为36,800人。货物构成高度集中于高价值、高时效产品:电子产品(占约40%)、医药与鲜活产品、高端消费品及快递邮件(见图表7)。

香港在高端货运服务(如温控物流、贵重品运输)的专业性上优势突出。全球货运量高度集中在顶级枢纽,2024年排名前20的机场货运量占全球总量的约41%。其中,香港国际机场以494万吨的货量连续第14年位居全球第一,上海浦东国际机场以377.83万吨位列第二,广州白云机场也以237.37万吨的货量首次跻身全球前十。在货运领域,香港与上海浦东机场(全球前三,货量巨大)、首尔仁川机场(半导体等高货值产品枢纽)均具有较强竞争力。未来,市场的持续增长将依赖于全球贸易健康度、电商需求动力以及主要枢纽机场的运营效率与基础设施能力。

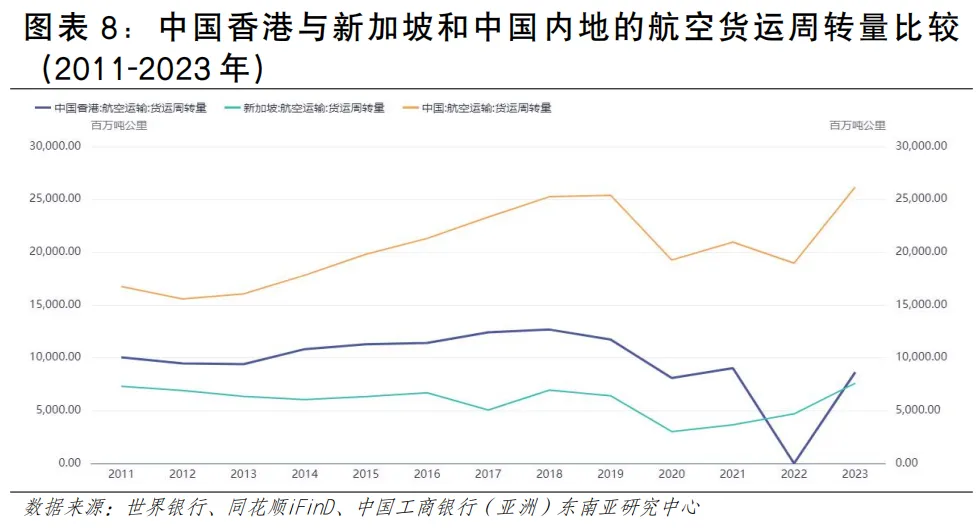

从亚太区域来看,香港凭借自由港政策与高度国际化的航线网络,长期保持亚太航空货运枢纽地位,2023年航空货运周转量达86.4万吨,2021年排名因疫情略有波动,但整体表现依然稳健;新加坡作为东南亚核心航空物流节点,2023年航空货运周转量达76万吨,持续发挥重要的区域枢纽功能;中国内地依托超大规模市场优势,航空货运周转量保持稳健增长,2023年达261.7万吨,展现出强劲的发展动能。三者各具特色,共同构成亚太地区航空货运格局的重要支撑力量(见图表8)。

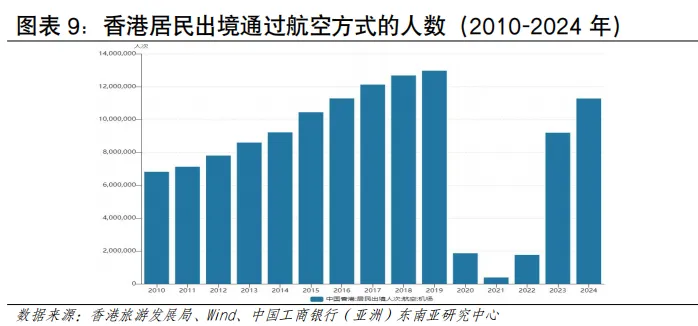

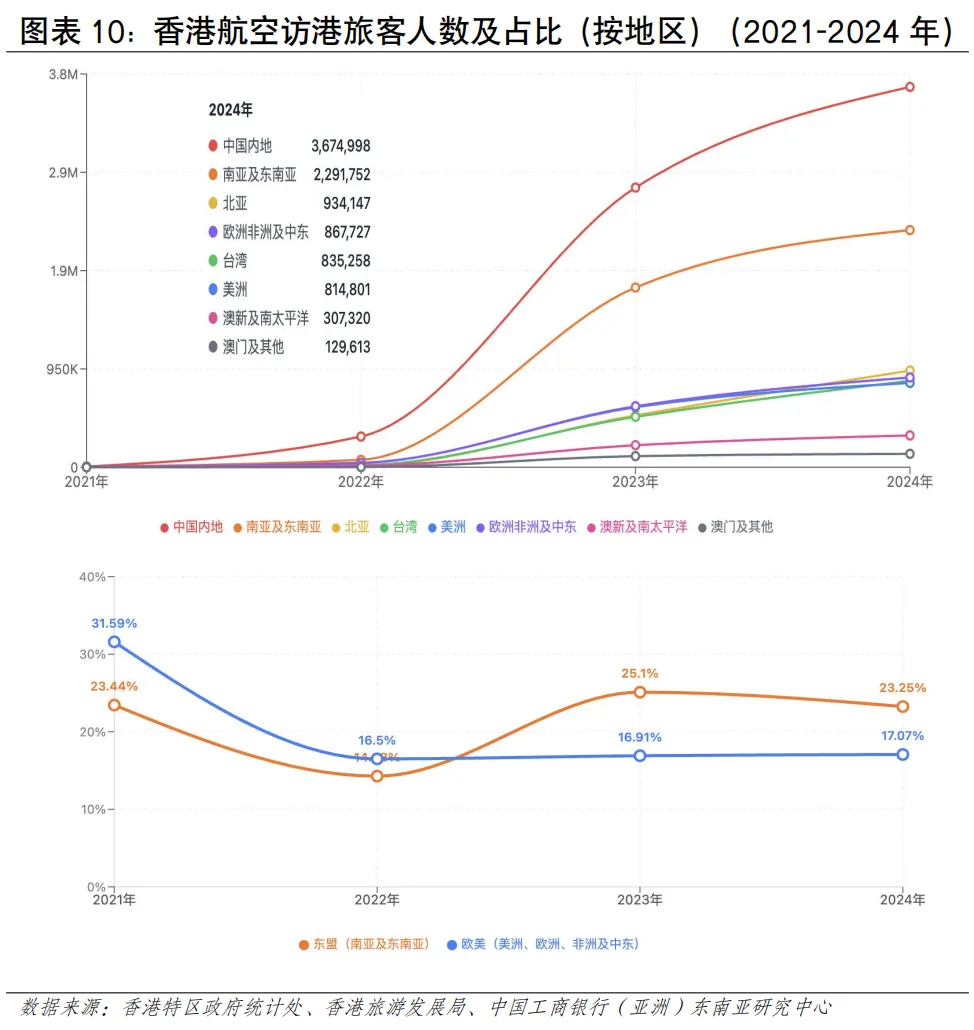

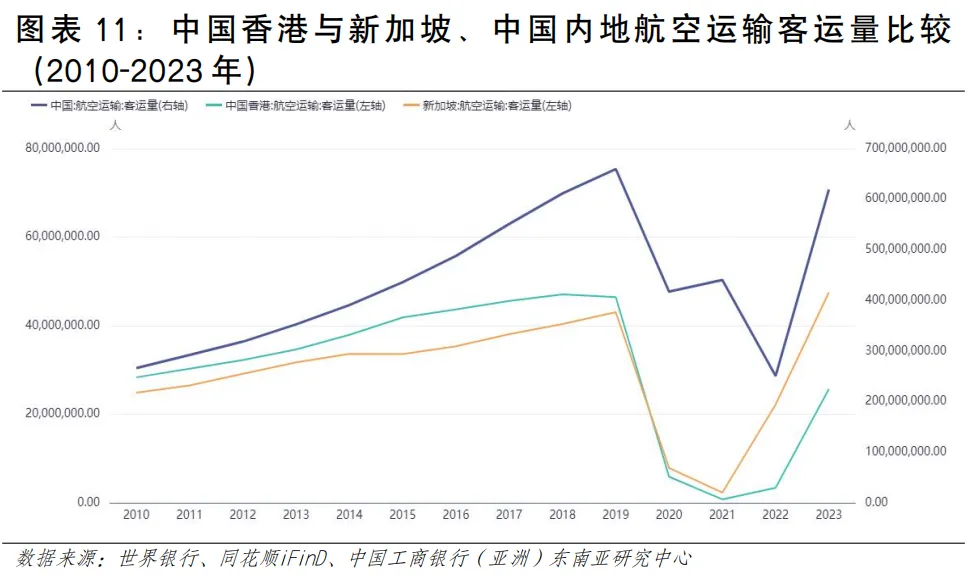

(二)航空人流:人流吞吐量与访港旅客数量齐升,客群国际化特征明显近年来香港航空客流增速领先全球。客运市场稳步复苏,2023年旅客吞吐量恢复至疫情前约70%,国际中转客流是重要组成部分。2024年香港机场累计完成旅客吞吐量5312.1万人次,同比增长34.3%;2025年全年客运量录得双位数增长,达6,100万人次,较去年上升15%。2025年机场管制站的访港旅客约1,122万人次,同比增长约12%。增长的驱动力看主要包括三个方面:一是国际商务客流的恢复,二是旅游客流的增加,三是中转客流的增加。航空出境居民人数疫情后快速反弹。疫情下香港居民出境人数骤减,疫情后触底反弹,2023年香港居民通过航空出境约920万人次,较前年增长超过420%;2024年航空出境本港居民1,128万人次,同比增长22.6%。航空出境约占整体出境居民人次的10.8%(见图表9)。空运客源地具有明显的国际化特征。其一,中国内地仍是最大客源地,占比37%;其二,东盟地区的客流占比呈上升趋势,年均增长率约为15%;其三,欧美地区的客流占比呈下降趋势(见图表10)。香港空运人流特征:其一,中转客流占比较高,疫情前占比近30%,目前正力争恢复至这一水平,2026年1-2月,转机及过境旅客量同比大幅攀升30%,呈现强劲恢复势头,在全球主要机场中处于较高位置;其二,旅游客流呈季节性波动,春节期间为明显客流高峰(如2026年2月峰值单日超21万人次),夏季亦为传统旺季。从亚太区域来看,香港的航空客运量走势与新加坡高度相似。新加坡作为东南亚核心国际航空枢纽,2023年航空客运量达4,750万人,恢复势头良好;香港依托国际化航空网络,2023年航空客运量达2,570万人,客运市场持续修复中;中国内地航空客运市场规模庞大,受疫情影响2020年至2022年有所回落,2023年强势反弹至6.2亿人(见图表11)。海上运输发展情况

(一)航运物流:吞吐量下滑,高增值服务优势依然突出

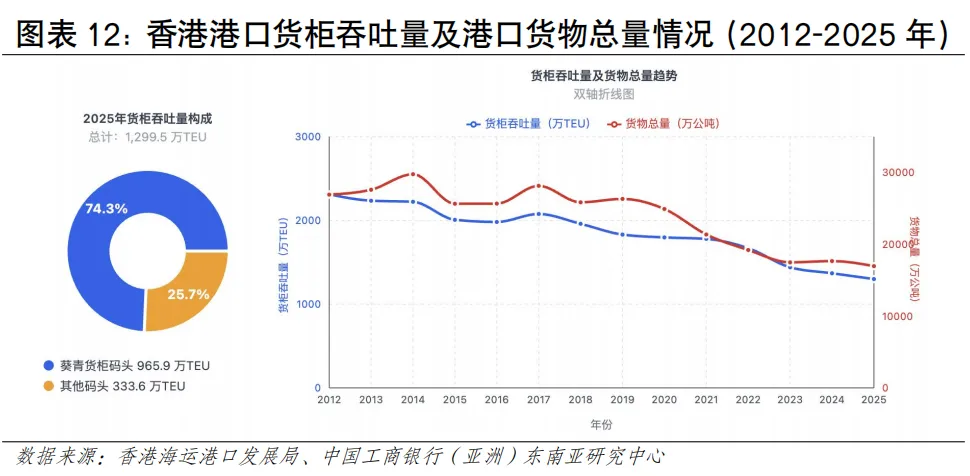

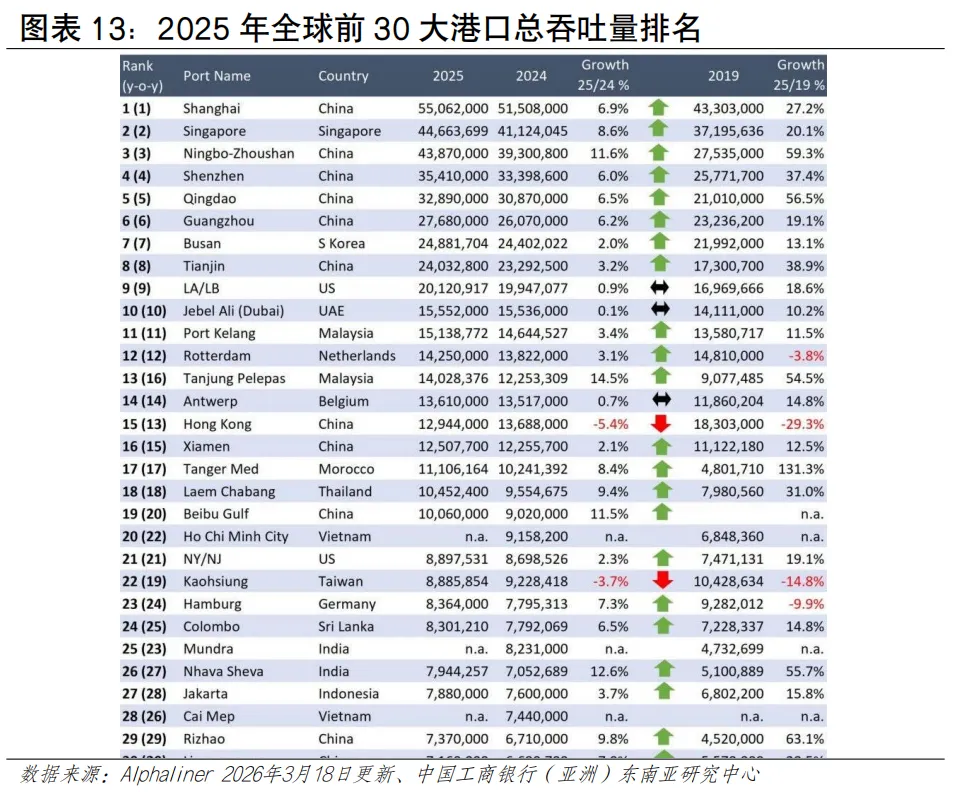

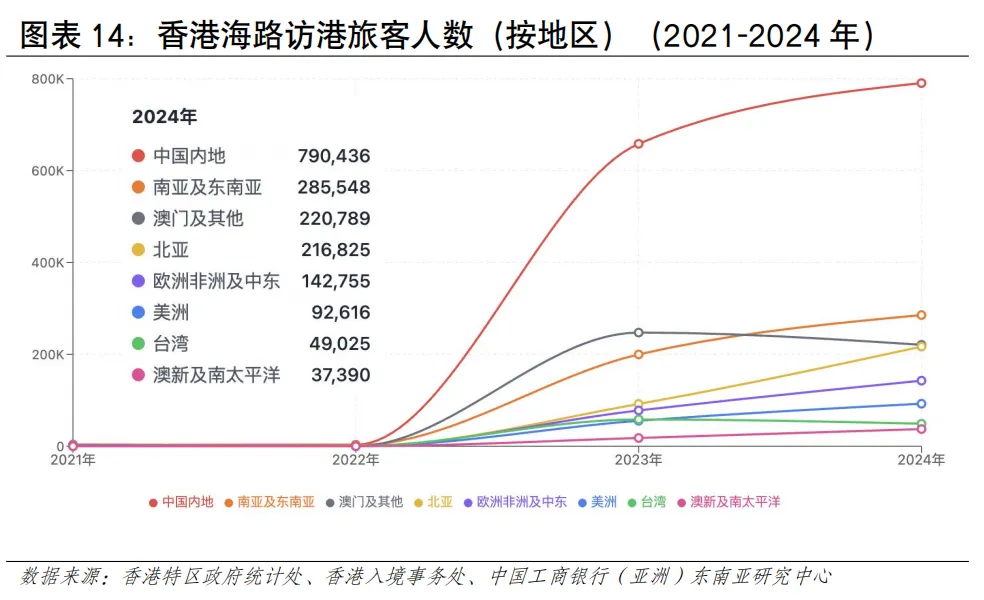

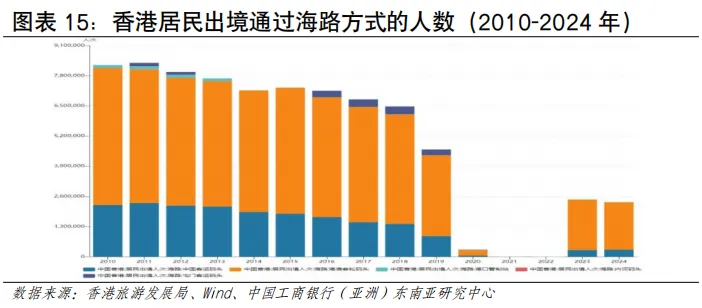

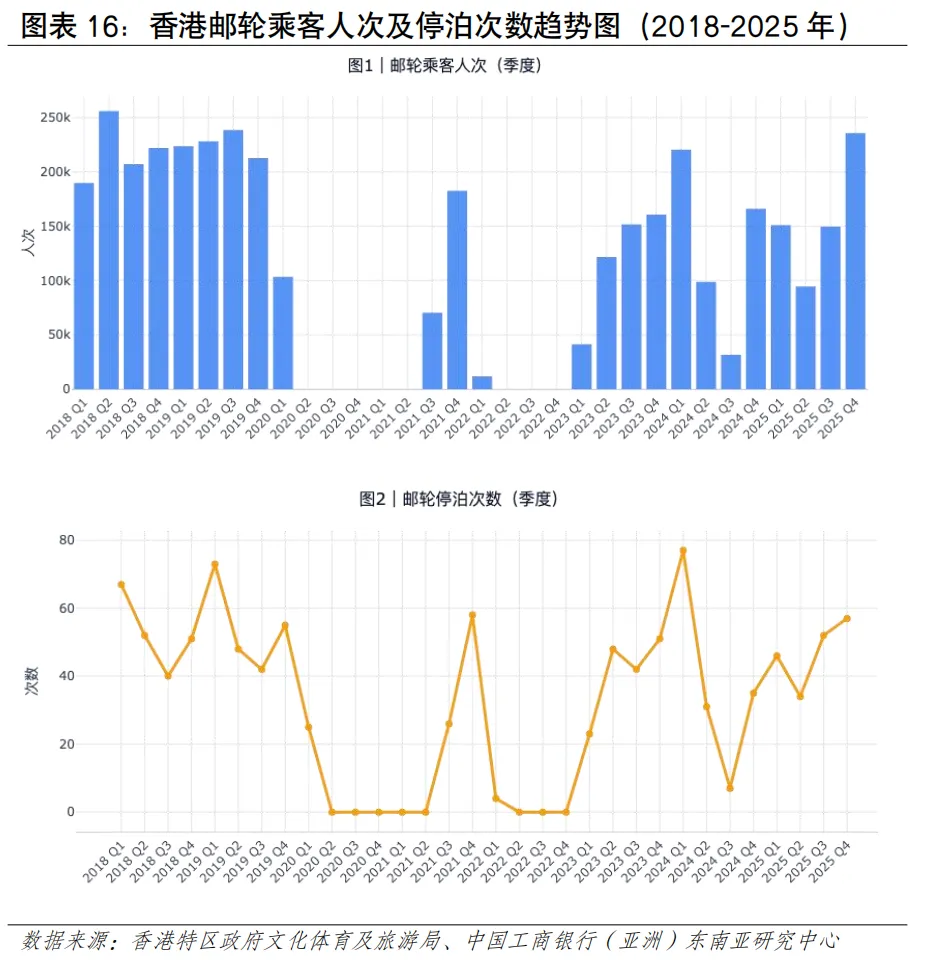

受毗邻港口快速发展等因素影响,近年香港港口集装箱吞吐量呈下滑趋势。2025年,香港港口完成集装箱吞吐量1,299万TEU,同比下降5.1%,其中葵青货柜码头处理了近965.9万TEU,占港口货柜吞吐量约74%(见图表12)。尽管面临运量下滑的压力,香港的独特优势依然突出。其一,作为自由港,香港拥有高效的清关流程和零关税政策,对高价值和时效性要求高的货物(如电子产品、奢侈品、药品)仍具较强吸引力。其二,香港实行普通法法律体系,在海事仲裁、金融和保险服务方面拥有优势,是处理复杂国际贸易和航运纠纷的理想枢纽。从亚太区域来看,全球港口吞吐量(万TEU)排名前15中,中国占7席、上海第1(5,506),新加坡稳居第2(4,466),马来西亚巴生港(1,514)、丹戎帕拉帕斯港(1,403)分别位居第11、第13位,香港位列第15名,越南胡志明市港、盖梅港居第20、28位(见图表13)。区域主要港口各具特点。其中,新加坡港在国际转运业务上具有较强竞争力、清关效率被视为全球“标杆级”水平,韩国釜山港主要服务于本国进出口及东北亚转运,马来西亚港口依托马六甲海峡优势、也是重要中转枢纽,越南港口主要服务于本国进出口,日本主要港口侧重于服务国内经济,珠三角港口群、长三角港口群直航能力增强与智慧化水平持续提升。航运客流规模有望提升,邮轮发展持续向好。2025年香港海路访港旅客约181万人次,占整体出入境总量的3.6%,邮轮乘客占比较高。全球邮轮行业已步入新一轮增长周期。据国际邮轮协会《2025年邮轮业状况》报告,2024年全球邮轮游客超过3,413万人次,全年收益超300亿美元,2027年预计进一步增至4,000万人次。从区域看,亚太地区发展势头最为强劲,未来几年年均增速预期可达19.6%,或成为推动全球邮轮业增长的核心引擎。香港邮轮发展持续向好,根据香港旅游发展局数据,2024年录得约150个邮轮航次,旅客约52万人次;2025年增至189个航次,旅客约63万人次,同比实现双位数增长。2026年首两个月已迎来52个航次、旅客超18万人次,接近上年全年约三成水平,全年总量有望再创新(见图表14)。海运出境居民人流占比较低。疫情后海运人流积极恢复,2023年本港居民通过海运出境247万人次,较2022年的4,906人次增502倍;2024年海路出境居民约236万人次,同比下降5%,通过海路出境的居民人次仅占本港居民整体出境人次的2.3%(见图表15)。2. 邮轮客流呈现出亚洲邮轮为主、海外度假为主、短途航线为主的特征。具体看,其一,航线以亚洲区域为主,邮轮航线主要往返新加坡、日本、韩国、越南等亚洲目的地,近年来亦吸引皇家加勒比、丽星邮轮等国际品牌以香港为母港运营短途航线;其二,旅客以度假为主要目的,2024年经启德邮轮码头出入境的旅客中,海外访客占40%、香港居民占30%、内地旅客占30%;其三,以短途航线为主,运行时间多为3-5天,如香港至三亚、香港至越南等航线(见图表16)。陆地运输发展情况

(一)陆运物流:增长动力正从传统贸易向跨境电商驱动的快速配送服务转型

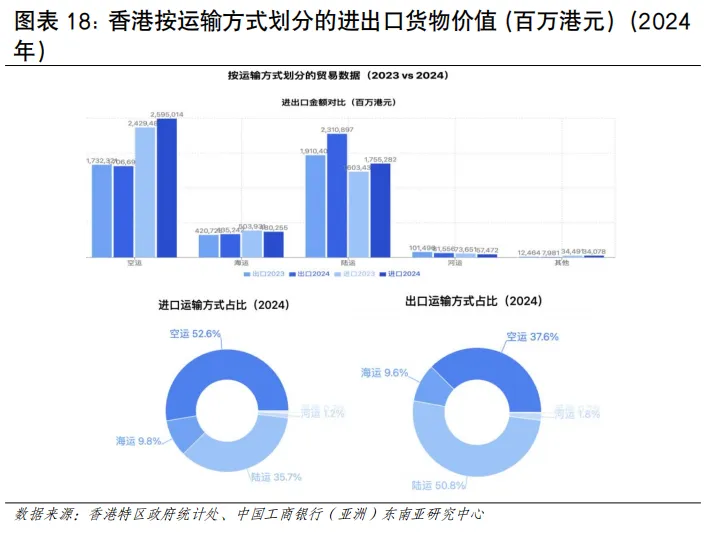

从货运量角度看,近年香港陆路货运量经历波动后呈现稳步复苏态势,整体占比较小。数据显示,香港的公路货运量在2022年曾因疫情相关管控措施影响而大幅下跌,但随后迅速反弹。2024年香港总货运量19,790万吨,其中经陆路运输的货物总量为1,630万吨,占比8.4%(见图表17)。从货运价值看,陆路运输增长动力正从传统贸易向跨境电商驱动的快速高增值配送服务转型,货值占比近半。从运输货物的价值来看,2024年香港的陆路运输出口货值为2.3万亿港元,同期香港整体货物出口运量总值为4.5万亿港元,陆运占比约50.9%,货值同比增长21.0%。在跨境电商蓬勃发展的推动下,香港本地快递和跨境直邮服务迎来了爆发式增长,催生了一批专注于跨境电商物流的本地企业。香港陆路物流业正从传统大宗货柜转运,向依托航空枢纽的高价值货物、跨境电商物流以及服务大湾区的多式联运等高增值方向转型(见图表18)。在传统陆路转运方面,粤港澳大湾区内各城市形成了功能互补的物流格局。深圳依托盐田港的国际班轮直靠能力,广州凭借南沙港与广阔产业腹地的联动优势,国际连接能力持续增强,叠加内地海关与检验检疫效率的提升,有效拓展了港口腹地辐射范围;香港则发挥自由港政策、高效通关及成熟的国际贸易服务网络优势,在高附加值货物中转与国际物流协调方面持续发挥重要作用。三地在陆路货运领域各有侧重,协同效应日益显现。

(二)陆运人流:是香港出入境人流绝对主体,具有明显的方向性特征

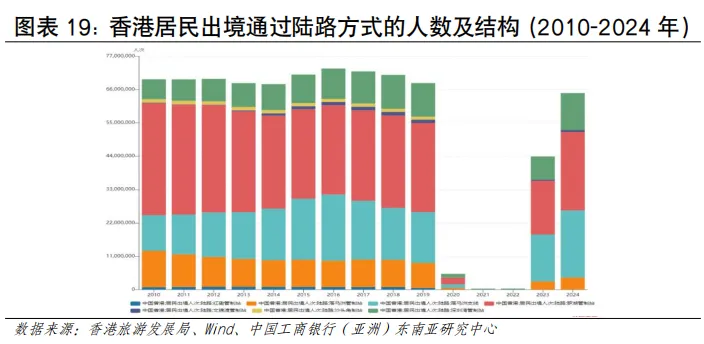

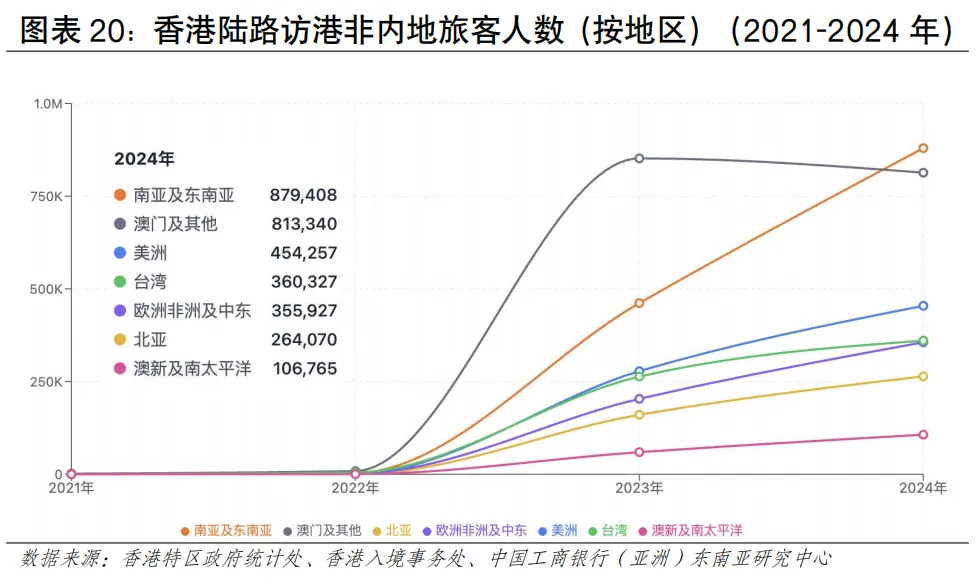

陆路人流是香港出入境人流的绝对主体,2025年陆路管制站入境旅客约3,687万人次,占总访港旅客入境人次的74%,内地访客占90%,这一比例在全球主要城市中处于较高水平,反映了“宜居宜业宜游”的一体化湾区建设持续取得新成效。陆路交通是香港居民出境的主要方式。2023年陆路出境居民约5,910万人次,快速恢复至2005年的水平,较2022年增长58.77倍;2024年陆路出境本港居民约8,924万人次,同比增长51%,恢复至2019年水平。2024年陆路出境居民人次占本港总体出境居民人次的85.2%,表明陆路是居民出境的主要渠道(见图表19)。2025年全年,深圳出入境边防检查总站累计查验出入境人员2.74亿人次,全年日均查验74万人次、单日最高达109.4万人次。其中,落马洲—皇岗口岸日均人流量最高可达33万人次,该口岸的人流构成多元,包括高铁乘客、巴士乘客、步行过关的游客等。深圳湾口岸是连接深港西部的重要交通枢纽和跨境通道,日均人流量最高达20万人次,主要以自驾车和巴士乘客为主。陆路人流以中国内地访客占比最多。根据香港入境事务处数据,2024年通过陆路口岸入境香港的访客总计约3,281万人次,其中,中国内地访客占比高达90%。来自广东省的访客增长较快,自2024年12月起,深圳恢复“一签多行”政策,显著带动跨境旅游需求,截至2025年11月初,持该签注赴港人数同比增长22%,累计签发141.7万证次,反映了大湾区一体化建设的推进和内地消费升级的驱动。陆路客流的非内地旅客中,南亚及东南亚旅客占比最高,其次是中国澳门、美洲和欧洲、非洲及中东旅客(见图表20)。

[1] 2024年香港跨境电商物流规模约为200-250亿港元,同比增长约30%。本地即时配送市场规模约为50-60亿港元,同比增长约25%,反映了消费互联网的蓬勃发展。[2] 香港入境处事务数据显示,2025年春节期间(1月25日至2月2日),香港居民出境约315万人次,其中约226万人次"北上"赴内地,按年增长11%;清明节期间(4月5日至7日),香港居民出境约106万人次,其中约82万人次赴内地,按年增长16%;复活节假期期间(4月18日至21日),香港居民出境约245万人次,其中约213万人次赴内地,按年增长约9%;劳动节小长假期间(5月1日至5日),香港居民出境约168万人次,其中约152万人次赴内地;圣诞节期间(12月25日至28日),香港居民出境约173万人次,其中约152万人次赴内地。▌声明:

注:本文的预测及建议只作为一般的市场评论,仅供参考之用,不构成任何投资建议。

本订阅号版权归工银亚洲研究所有,并保留一切法律权利。任何订阅人、其他机构或个人未经我方授权,不得以任何方式修改、转载或者复制本订阅号推送信息,否则均属于违法行为。如果侵权行为给我方造成任何直接或间接的损失,工银亚洲研究保留一切追究法律责任的权利。

转载时,需要保留全文所有内容并不允许进行任何修改与删减。需要注明出处,并在“原文链接”中保留原始公众号文章链接。