相关报告|《中国CMP抛光液行业发展趋势分析与未来投资预测报告(2026-2033年)》

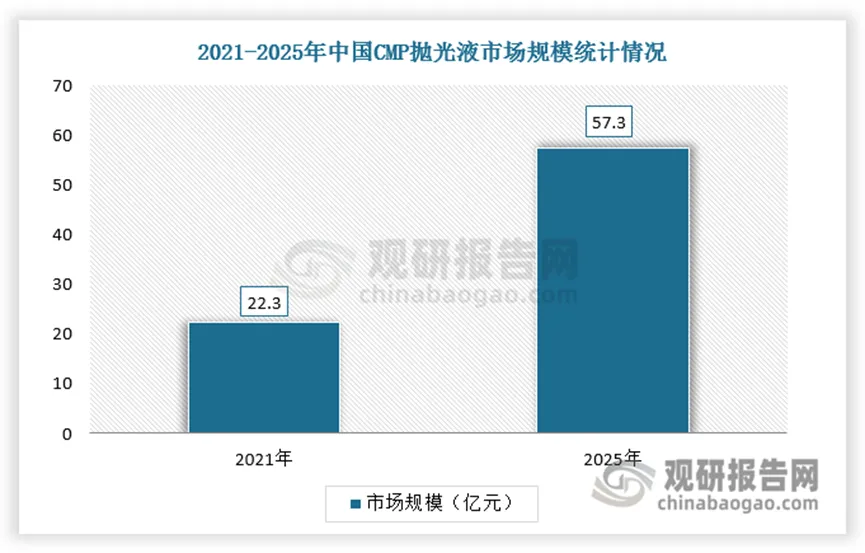

前言:当前,中国作为全球最大的半导体消费市场和晶圆产能扩张的核心区域,正为CMP抛光液行业带来前所未有的发展机遇。受益于中芯国际、长鑫存储、华虹等本土晶圆厂的大规模扩产,中国CMP抛光液市场规模从2021年的22.3亿元快速增长至2025年的57.3亿元,五年复合增长率高达26.5%,远超全球平均水平。这一高速增长不仅源于本土庞大的产能基数对上游耗材的直接拉动,更在于它为国产企业提供了宝贵的应用验证平台。

与此同时,市场竞争格局正经历深刻重塑。面对美日企业(如原CMC Materials、杜邦、富士胶片等)的长期垄断,以安集科技、鼎龙股份为代表的本土力量奋起直追,国产化率从不足15%跃升至约34%,在28nm及以上成熟制程领域已突破50%,并形成了以安集科技为“一超”,多家企业协同发展的“多强”格局。随着先进制程的突破和供应链安全需求的提升,中国CMP抛光液行业正站在从“规模扩张”向“技术引领”跨越的关键节点。

——观研报告网

ChinaBaoGao.com

1、CMP是化学机械抛光,是晶圆制造过程中的晶圆平坦化过程

根据观研报告网发布的《中国CMP抛光液行业发展趋势分析与未来投资预测报告(2026-2033年)》显示,CMP(Chemical Mechanical Polishing)指的是化学机械抛光,是晶圆制造过程中的晶圆平坦化过程。CMP 技术利用化学腐蚀和机械研磨的方式,借助超微离子研磨作用以及浆料的化学腐蚀作用在被研磨的介质表面上形成光洁的平面。根据不同工艺制程和技术节点的要求,每一片晶圆在生产过程中都会经历几道甚至几十道的 CMP 抛光工艺步骤。

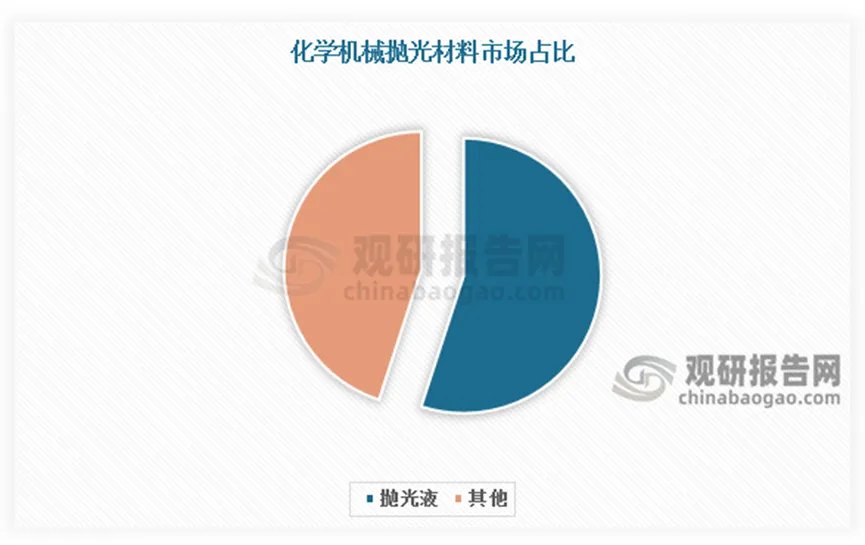

在化学机械抛光过程中,涉及到的材料主要包括抛光液、抛光垫、调节器、CMP 清洗液以及其他耗材,其中抛光液是主要耗材,占比达到 50%以上。

数据来源:观研天下整理

CMP抛光液由磨料、添加剂和超纯水等复配而成,目前全球活跃使用的抛光液配方超过300种。

CMP抛光液磨料分类及分析

磨料分类 | 简介 | 市场规模 | 磨料供应商 |

氧化硅 | 二氧化硅因其硬度适中、颗粒大小均匀、形状规则,在溶液中易形成稳定分散的无定型硅溶胶,能提供更稳定的研磨速率和更少的划伤,而成为应用最广泛的抛光磨料。 | 2025年硅基CMP抛光液市场规模约17.2亿美元,2025年全球超高纯硅溶胶市场约为3.4亿美元。 | 全球超高纯硅溶胶供应商中,日本扶桑化学市占率约35%,专注电子级硅溶胶;德国默克(Merck)市占率约20%;中国上海新安纳电子科技与苏州纳迪微电子合计市占率预计不足5%。 |

氧化铈 | 二氧化铈能与硅基材料之间形成Ce-O-Si键,破坏硅基材料本身的键合,生成低密度的软质层,最终获得良好的抛光性能。对氮化硅有较高的选择比。 | 2024年铈基CMP抛光液市场规模约5.2亿美元;预测2026年全球氧化铈市场规模预计将达到1.2亿美元。 | Hitachi等5家海外厂商占全球二氧化铈磨料98%的市场份额,其中Hitachi市占率超过50%。 |

氧化铝 | 氧化铝硬度高、耐磨性好,适用于碳化硅、氮化镓等硬度较高的材料抛光。 | 2025年氧化铝CMP抛光液的市场规模约为1.5亿美元。 | - |

资料来源:观研天下整理

根据工艺步骤不同,CMP抛光液分为铜及铜阻挡层抛光液、钨抛光液、层间介质抛光液、浅槽隔离抛光液、以及用于新材料新工艺的抛光液新产品。其中铜及铜阻挡层工艺的CMP抛光液约占总市场规模的45%。

CMP抛光液按工艺步骤分类及分析

工艺步骤 | 被抛光材料 | 磨料 | 市场份额 | 应用领域 |

铜填充层(CuBulk) | 铜 | 氧化硅 | 20% | 应用于130nm及以下技术节点的逻辑芯片制造工艺。主要由于铜互连技术从130/90nm技术节点开始取代了亚微米技术节点的铝、钨导线。 |

铜阻挡层 | 钽(Ta)、氮化钽(TaN) | 氧化硅 | 25% | |

钨 | 钨 | 氧化硅 | 17% | 多应用于存储芯片制造工艺。 |

层间介质 | 氧化膜 | 氧化硅等 | 21% | 应用于晶圆制造中每层金属前的氧化物平坦化。 |

浅槽隔离 | 氧化膜 | 氧化铈等 | 11% | 应用于0.35um以下技术节点,晶圆制造中磨去氮化硅上的氧化硅。 |

其他 | - | - | 6% | - |

资料来源:观研天下整理

2、本土晶圆产能扩张,CMP抛光液市场蛋糕持续做大

在我国CMP抛光液行业蓬勃发展的诸多驱动因素中,本土晶圆产能的规模化扩张无疑构成了最基础、最核心的市场拉动力。中国作为全球最大的半导体消费市场,同时也是当前全球晶圆产能扩张最集中的地区,这为CMP抛光液带来了最直接且最强劲的需求增量。其内在逻辑在于,晶圆制造产能的物理扩张必然伴随着对上游耗材的巨大且持续的需求。

具体来看,受益于以中芯国际、晶合集成、长鑫存储、上海华力为代表的本土晶圆代工及存储芯片巨头的大规模扩产,CMP抛光液作为晶圆制造过程中不可或缺的关键化学机械抛光材料,其市场规模实现了飞跃式增长。数据显示,中国CMP抛光液市场规模从2021年的22.3亿元快速增长至2025年的57.3亿元,五年间的复合增长率高达26.5%。

数据来源:观研天下整理

近期我国主要晶圆厂产能扩张建设项目汇总

公司 | 项目名称 | 投资规模 | 新增产能 | 工艺节点 | 地点 | 时间节点 |

晶合集成 | 四期项目 | 355亿元 | 5.5万片/月(12英寸) | 40nm、28nm(CIS、OLED、逻辑) | 合肥新站 | 2026年Q4搬入设备,2028年Q2达满产 |

华虹半导体 | 收购华力微 | 82.68亿元 | 新增3.8万片/月 | 65/55nm、40nm逻辑及特色工艺 | 上海 | 重组完成后华力微成为全资子公司 |

中芯国际 | 先进制程扩产 | — | 7nm以下:从<2万片/月→10万片/月(1-2年内)→50万片/月(2030年目标) | 7nm、5nm | 上海、北京 | 1-2年目标10万片/月,2030年目标50万片/月 |

中芯国际 | 中芯南方(SN2) | — | 3.5万片/月 | 先进制程 | 上海 | 规划建设中 |

中芯国际 | 中芯北方整合 | — | 中芯北方成为全资子公司 | 12英寸(逻辑、射频、高压等) | 北京亦庄 | 2025年底完成股权收购 |

上海华力 | 康桥二期 | — | 两个Fab(FabX、FabY) | — | 上海康桥 | 2024年开始招标建设 |

资料来源:观研天下整理

这一增速显著高于全球市场的平均水平,清晰地揭示了中国市场在全球CMP抛光液需求版图中日益突出的增量贡献地位。这不仅仅是数字的增长,更深层的意义在于,庞大的本土产能基础为国内CMP抛光液企业提供了广阔的应用验证平台和市场消化空间,将直接转化为国产供应商的营收增长和市场份额提升,是驱动整个行业向前发展的核心引擎。

3、我国CMP抛光液行业竞争格局:一超多强,国产化率显著提升

此外,回顾我国CMP抛光液行业的竞争格局演变,可以清晰地看到一条从长期被美日企业垄断到如今本土企业迅速崛起、国产化率显著提升的发展轨迹。过去,全球CMP抛光液市场主要由原CMC Materials、杜邦、富士胶片等美日巨头主导,但近年来,随着国内企业奋起直追,这一格局已被打破。

全球CMP抛光液头部公司简介

公司 | 简介 |

CMC Materials(现为Entegris) | 2021年以65亿美元被Entegris收购91%的股份,在钨、铜等CMP抛光液领域全球领先。 |

Fujifilm | ·铜及铜阻挡层CMP抛光液全球市占率第一。 |

Resonac | ·浅槽隔离CMP抛光液全球市占率第一。 |

Merck | ·氧化铈基CMP抛光液市占率仅次于Reonsac;铜抛光液领域全球领先。 |

Dupont | ·提供包括钨、介电材料、铜、浅槽隔离、多晶硅等多种CMP抛光液。 |

AGC | ·擅长用于STI/ILD的氧化铈基抛光液。Fujimi·提供全线产品,在氧化硅基、氧化铝基CMP抛光液市占率领先 |

安集科技 | ·2024年CMP抛光液全球市占率约11%,量产铜及铜阻挡层、介电材料、钨、氧化铈抛光液,上线新型硅衬底抛光液。 |

资料来源:观研天下整理

从国产化进程来看,本土企业的市场份额已从2021年的不足15%大幅提升至2025年的约34%,尤其在28nm及以上成熟制程领域,国产化率已成功突破50%。从市场集中度观察,国内已形成“一超多强”的稳定竞争格局。其中,安集科技作为国内CMP抛光液的绝对龙头,不仅是本土企业中唯一实现14nm及以下先进制程CMP抛光液大规模量产并批量供货的企业,更占据了本土企业市场份额的60%以上;其2025年上半年CMP抛光液营收已达9.3亿元,全球市占率也相应提升至10%左右。

安集科技各类型CMP抛光液现状分析

类别 | 简介 |

铜及铜阻挡层抛光液 | ·成熟制程产品实现量产销售,多款产品在多个新客户作为首选供应商;·先进制程持续上量。·使用国产研磨颗粒的铜及铜阻挡层抛光液持续量产销售。 |

介电材料抛光液 | ·用于先进逻辑芯片的氮化硅抛光液量产且销量增加。·氧化硅抛光液正在逐步实现磨料国产化。 |

钨抛光液 | ·多款钨抛光液在存储芯片和逻辑芯片的先进制程通过验证,销售持续上量。 |

氧化铈基抛光液 | ·基于氧化铈磨料的抛光液已在3DNAND先进制程中实现量产并在逐步上量,在模拟芯片领域取得重要进展并已实现量产销售,在逻辑芯片领域处于客户论证阶段。·先进制程用浅槽隔离抛光液及其他应用正在有序展开。 |

铝抛光液 | ·公司HKMG工艺的铝抛光液已通过客户验证。 |

衬底抛光液 | ·硅衬底CMP抛光液成熟度相对较高,第三代新型硅抛光液在客户端顺利上线,性能达到国际先进水平。 |

新材料抛光液 | ·用于2.5D,3DTSV抛光液、混合键合抛光液和聚合物抛光液进展顺利,在国内客户均作为首选供应商帮助客户打通技术路线,销售持续上量;·用于先进制程的钴抛光液在客户端验证顺利。 |

资料来源:观研天下整理

紧随其后的是鼎龙股份,作为国内CMP抛光垫的龙头企业,正凭借“抛光垫+抛光液”的全产业链协同优势快速向抛光液领域拓展,展现出巨大的发展潜力。此外,上海新阳、湖南皓志科技等其他企业也在特定细分领域或成熟制程市场占有一席之地,共同构成了多元化的市场参与主体。这一“一超多强”格局的形成,不仅标志着国产CMP抛光液在技术与市场上的群体性突破,也为行业未来向更高端领域迈进奠定了坚实的产业基础。(WYD)

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

关 于 我 们

关 于 我 们

· 网 站:观研报告网 ChinaBaoGao.com