一、 宏观财务指标:

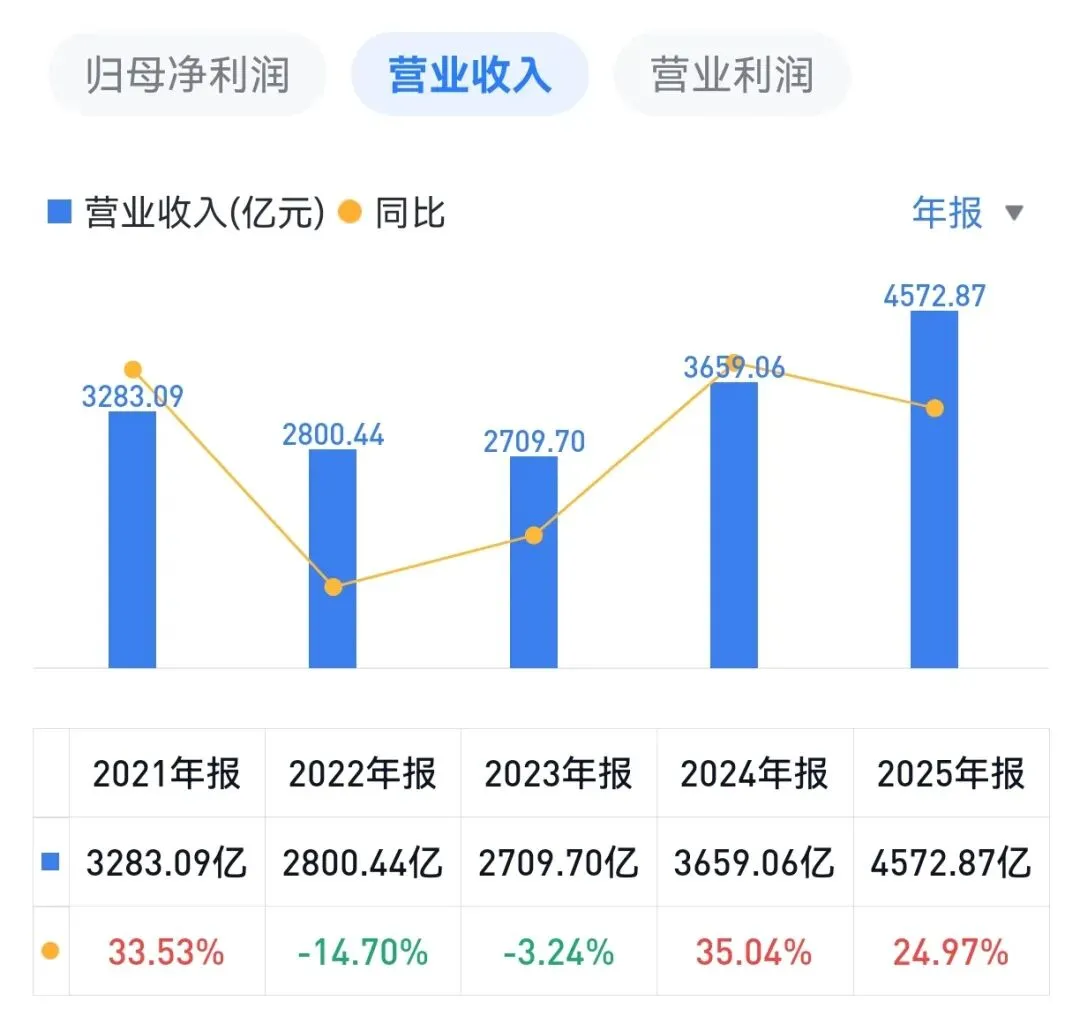

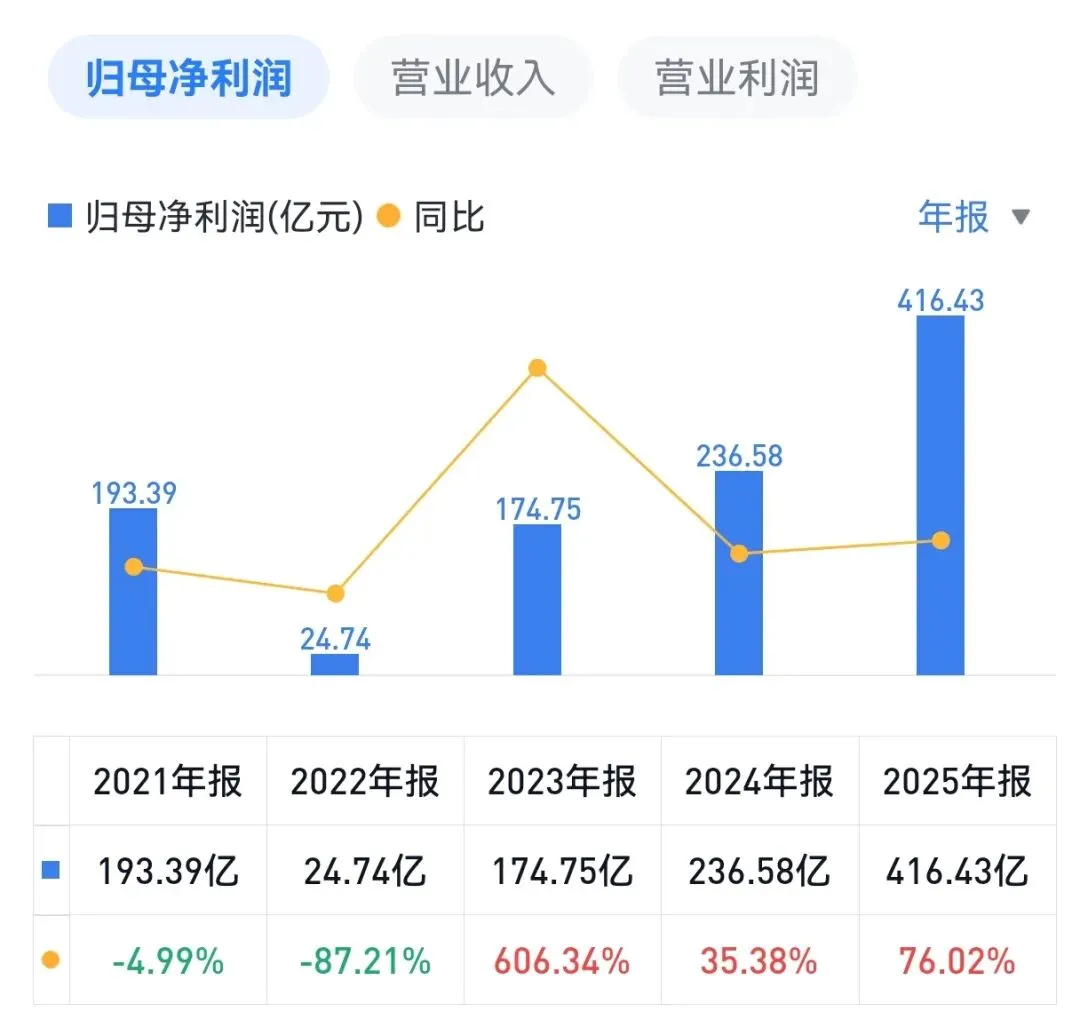

2025年,小米集团全年总收入4572.9亿元,同比增长25.0%;经调整净利润391.7亿元,同比增长43.8%,增速显著高于营收增速。

从盈利指标来看,集团毛利率由2024年的20.9%提升至22.3%。这一提升主要得益于高毛利业务(如互联网服务及汽车业务)占比的扩大,以及“手机×AIoT”业务毛利率的稳定发挥。

单季度看,第四季度(Q4)集团收入1169亿元,同比增长7.3%。然而,受手机业务利润率下滑的影响,Q4经营利润同比下降29.9%。

二、 各板块业务分析:

1. 小米汽车:

2025年是小米汽车实现从0到1突破后的爆发之年。该分部全年收入1061亿元,同比增长223.8%,占总营收比重提升至23.2%。

小米汽车全年共交付41.1万辆。其中,Xiaomi SU7系列在20万元以上轿车市场销量夺冠,Xiaomi YU7系列连续7个月位列中大型SUV销量第一。

更重要的是,该分部首次实现年度经营收益转正,达到9亿元,毛利率为24.3%,同比提升5.8个百分点。

这意味着小米汽车在规模化交付的第二年即实现了造血能力,成为全球汽车行业历史上盈利速度较快的初创车企之一。

2. 手机业务:

智能手机业务全年收入1864亿元,全球出货量1.652亿台,连续五年稳居全球前三。

受全球需求放缓及存储成本上涨影响,营收和出货量出现小幅下滑。营收下滑2.8%,毛利率由12.6%降至10.9%。高端化持续推进,3000元以上机型占比达27.1%。

然而,根据第三方数据及券商分析,受存储等核心元器件价格上涨影响,手机业务毛利率在Q4出现明显下滑,环比下降约3个百分点至8.1%左右。出货量方面,Q4受海外新兴市场拖累,出货量同比下滑11.5%。

3. IoT与生活消费:

该板块业务全年收入1232亿元,同比增长18.3%,境内外收入均创历史新高。大家电成核心增长引擎,收入增长超23%。毛利率提升至23.1%的历史新高。该业务的增长主要由大家电和可穿戴设备驱动:

· 空调:出货量超850万台,同比增长超24%。

· 冰箱:出货量超280万台,同比增长4%。

· 洗衣机:出货量超230万台,同比增长超18%。

· 可穿戴设备:全球出货量稳居前列,可穿戴腕带设备、TWS耳机、小米AI眼镜出货量均排名全球前三。

· 生态规模:截至2025年底,AIoT平台已连接的设备数(不含手机、平板及笔记本)超10.79亿台,同比增长19.3%;拥有五件及以上连接设备的用户数达2,270万。

4. 互联网服务:

该板块业务全年收入374亿元,同比增长9.7%。境外业务表现亮眼,收入126亿元,同比增长15.2%。作为利润压舱石,毛利率高达76.5%。全球月活用户达7.54亿,同比增长7.4%,用户规模持续扩大。

三、 2026年业绩预测

1. 小米汽车:小米汽车凭借“智能化+生态互联+极致性价比”的打法,已实现规模化量产。其竞争优势在于“人车家全生态”的闭环,是其他车企难以复制的护城河。

2026年,小米将全力冲刺55万辆的交付目标,并计划在下半年推出增程SUV及其他新车型,进一步覆盖更广泛的用户群体。

2. 智能手机业务:2025年大陆地区3000元以上高端机型占比27.1%,高端化战略初见成效。自研3nm旗舰芯片“玄戒O1”的落地,有助于提升品牌溢价。

面对行业下行机存储涨价,预计2026年手机业务将承压。券商普遍预测2026年全球智能手机出货量下滑约11%,计小米手机2026年收入可能出现个位数下滑。

3. IoT与大家电业务:通过“智能化重构”重新定义传统家电,并坚持爆品策略,预计2026年大家电业务仍将保持15%-20%的增速。

综合各板块趋势及券商观点,预测小米集团2026年业绩如下:

| 智能电动汽车 | 1500 | ~ +50% |

| 智能手机 | 1720 | |

| IoT与大家电 | 1470 | ~ +20% |

| 互联网服务 | 400 | ~ +8% |

投资,首先第一条是看懂生意模式,小米虽然还不够完美,但是它能在较短的时间内,将各个业务板块做到行业头部,证明其生意模式还是很能打的。因此,无论是汽车、家电、还是物联网,相信小米未来增长可期。

(本文基于公开财报及券商研报整理,不构成任何投资建议!)

往期回顾: