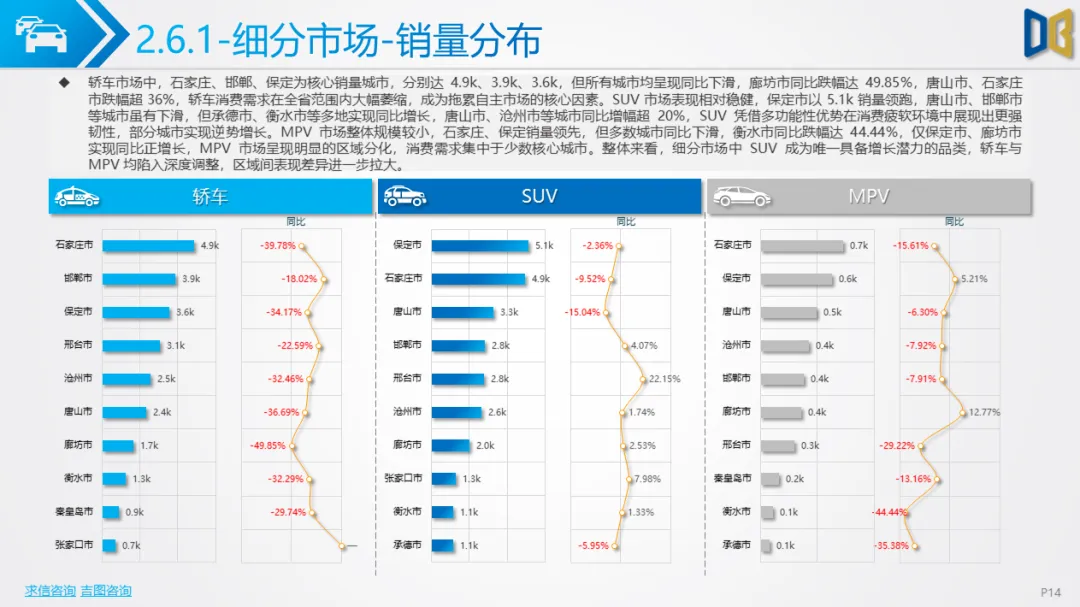

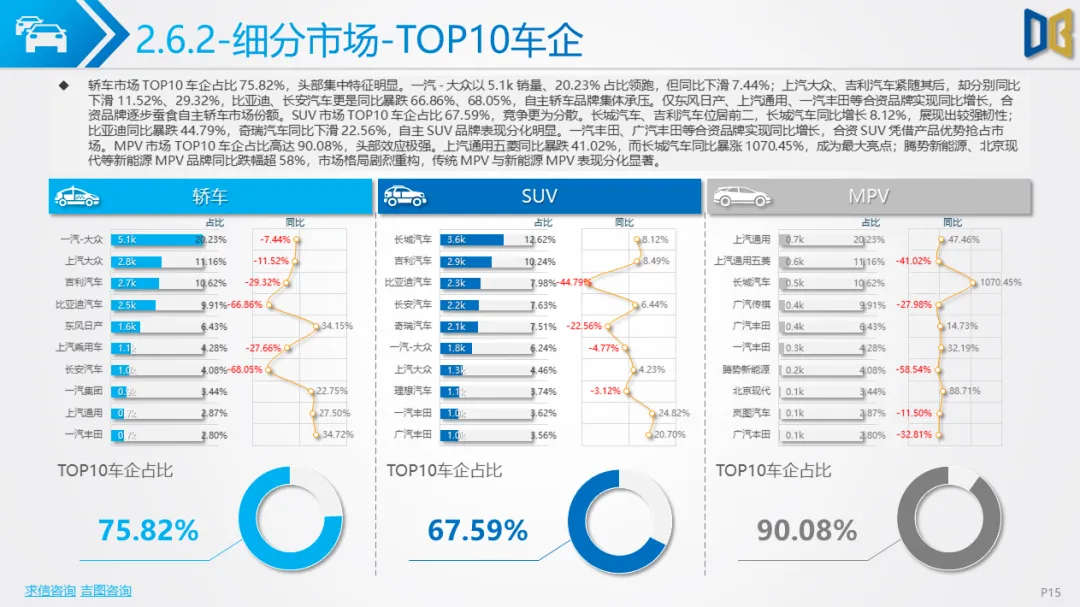

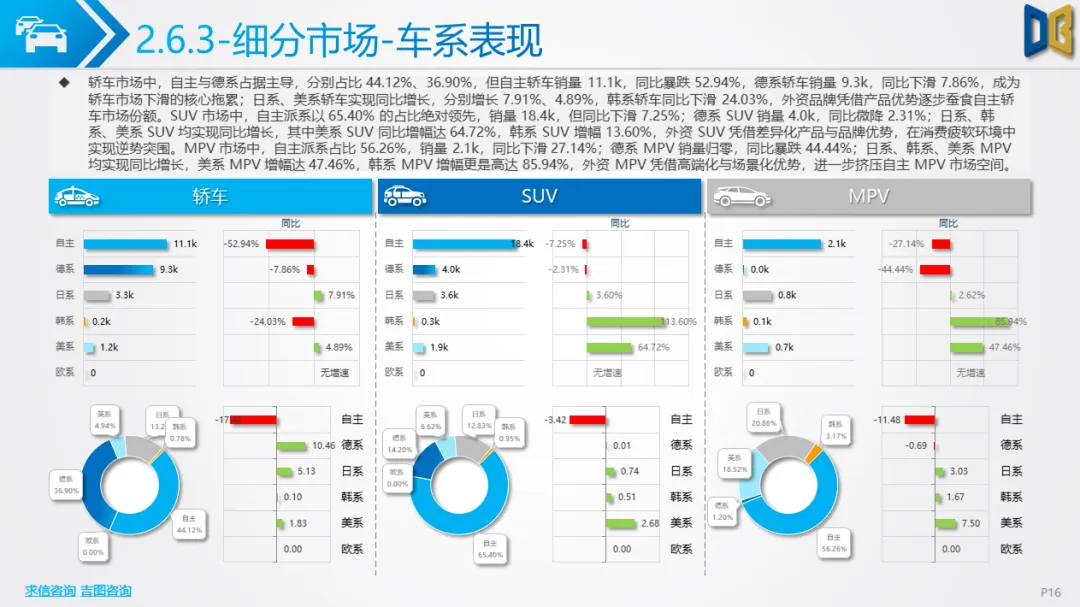

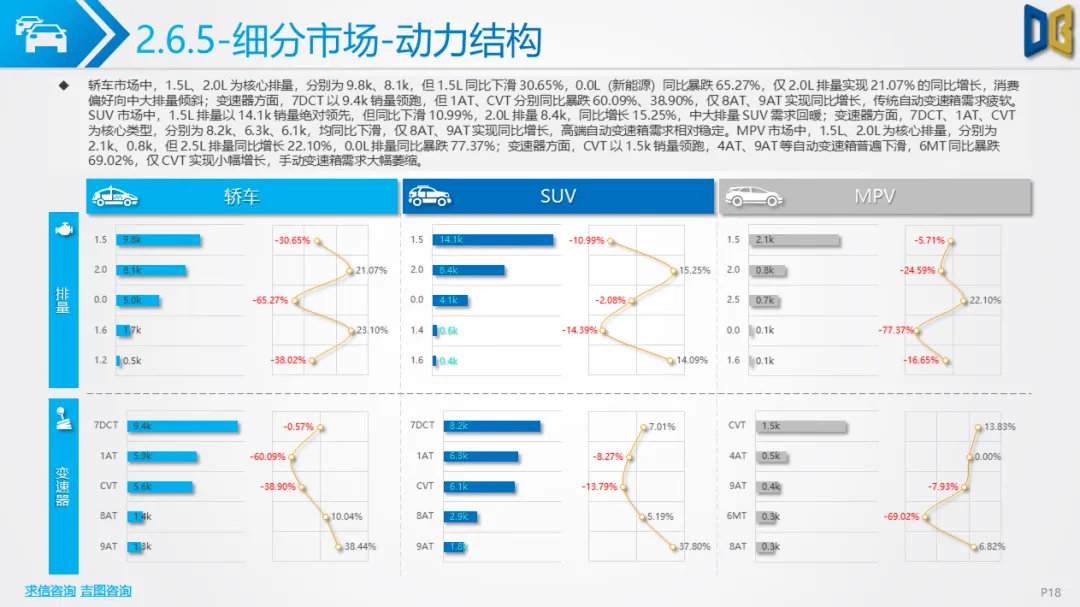

(一)整体走势:规模腰斩,复苏乏力

2 月乘用车销量延续1月跌势,环比、同比双降,累计销量同比跌幅超30%,春节后复工复产的消费拉动效应完全失效,市场信心跌至谷底。从结构来看,消费升级趋势与入门级需求崩塌形成鲜明对比:

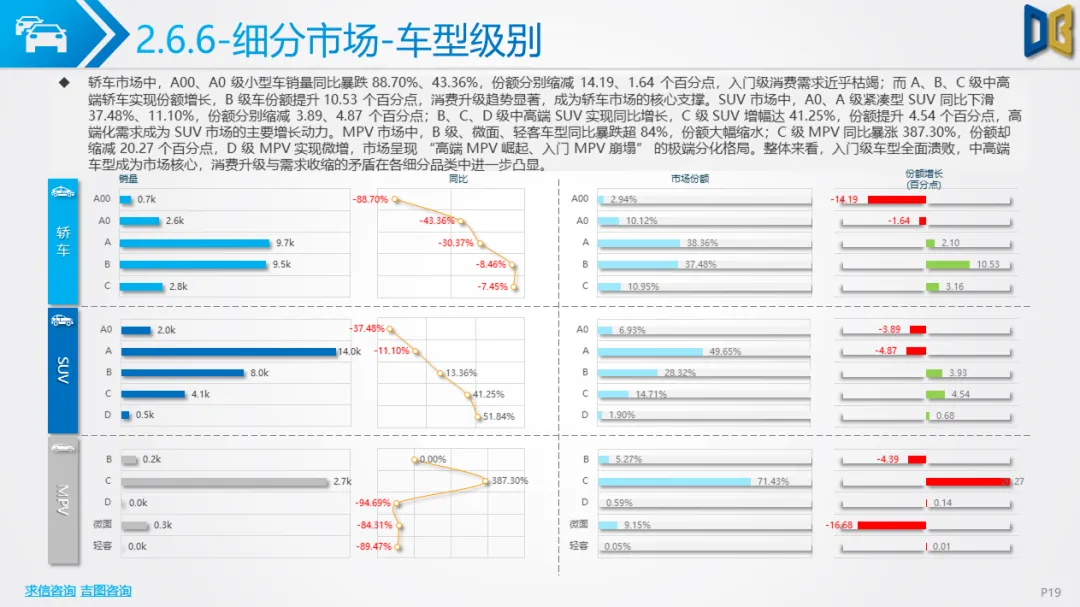

•轿车市场:A00、A0 级小型车销量同比暴跌超88%,份额缩减超15个百分点,入门级消费需求近乎枯竭;A、B、C 级中高端轿车成为核心支撑,B 级车份额提升10.53个百分点,消费升级趋势显著。

•SUV市场:A0、A 级紧凑型SUV同比下滑超37%,份额缩减近5个百分点;B、C、D 级中高端SUV实现同比增长,C 级 SUV增幅达41.25%,高端化成为唯一增长动力。

•MPV市场:B 级、微面、轻客车型同比暴跌超84%,份额大幅缩水;C 级 MPV同比暴涨387.30%,但份额仍缩减20.27个百分点,市场呈现 “高端崛起、入门崩塌” 的极端分化。

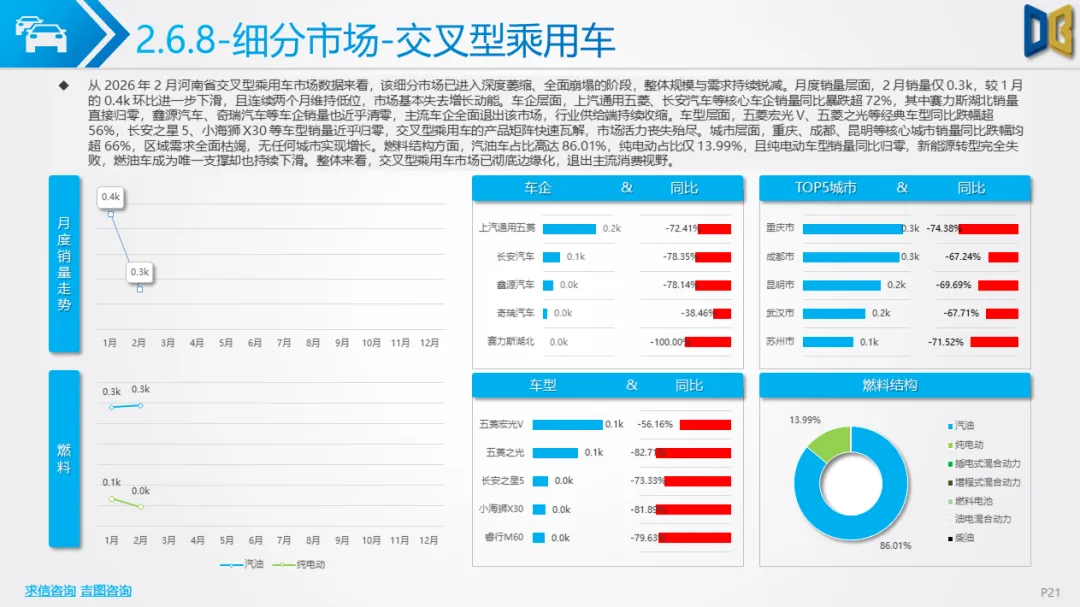

•交叉型乘用车:市场彻底边缘化,2 月销量仅0.3k,主流车企与核心城市销量同比跌幅超72%,产品矩阵快速瓦解,基本退出主流消费视野。

(二)动力与燃料结构:新能源转型失败,燃油中大排量回暖

•排量与变速器:1.5L、2.0L为核心排量,但1.5L同比下滑30.65%,0.0L(新能源)同比暴跌65.27%,仅 2.0L排量实现21.07%的同比增长;7DCT、CVT等主流变速器同比跌幅超38%,仅 8AT、9AT实现小幅增长,高端自动变速箱需求相对稳健。

•燃料结构:汽油车占比超86%,但同比仍下滑10.96%;新能源占比不足10%,纯电动、插电混动车型销量归零,仅油电混动维持微弱销量,新能源转型完全停滞。

(三)车型与品牌:合资主导,自主SUV面临重构

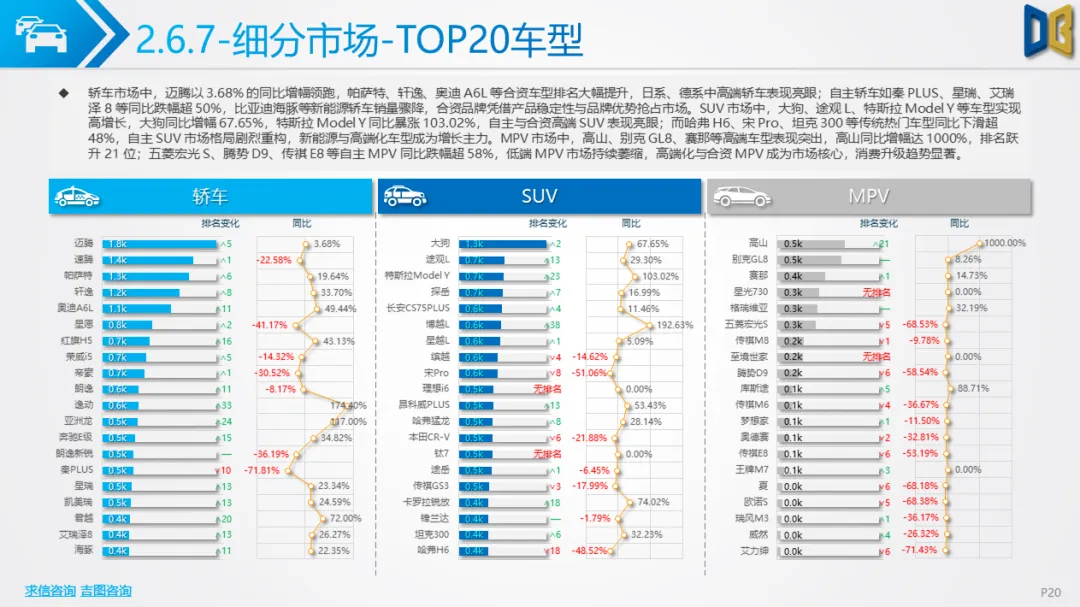

•轿车市场:迈腾、帕萨特、轩逸等合资中高端轿车表现亮眼,自主轿车如秦PLUS、星瑞等同比跌幅超50%,比亚迪海豚等新能源轿车销量骤降,合资品牌凭借产品稳定性抢占市场。

•SUV市场:大狗、特斯拉Model Y 等高端SUV实现高增长,哈弗H6、宋 Pro等传统热门车型同比下滑超48%,自主SUV市场格局剧烈重构,新能源与高端化成为破局关键。

•MPV市场:高山、别克GL8等高端车型表现突出,五菱宏光S、腾势D9等自主MPV同比跌幅超58%,低端MPV市场持续萎缩,消费升级趋势显著。

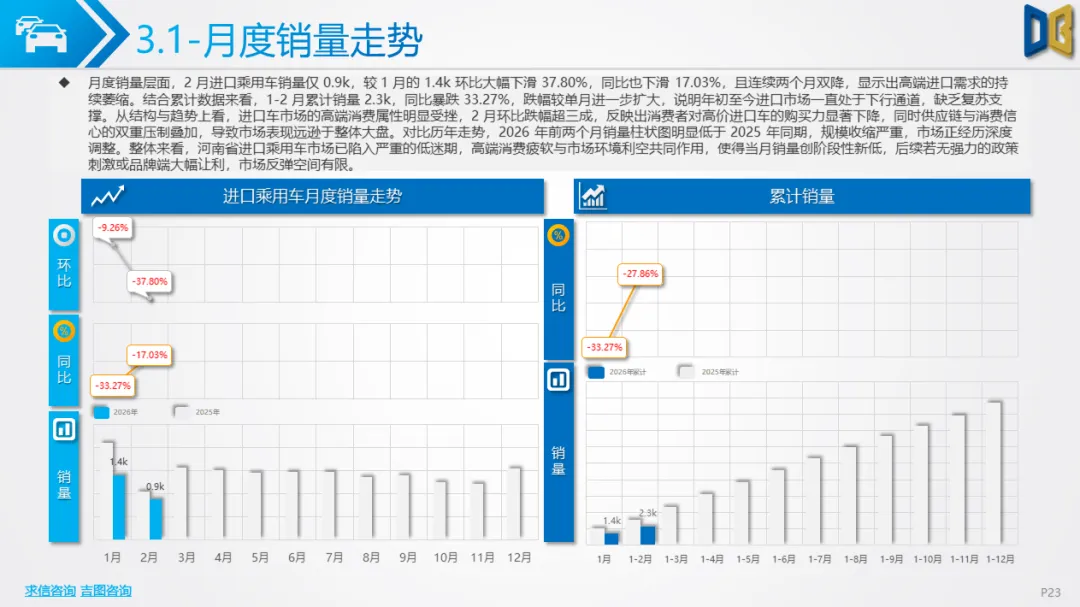

(一)整体走势:断崖式下跌,市场进入休眠期

2 月进口乘用车销量仅0.9k,环比暴跌37.80%,同比下滑17.03%,1-2月累计销量同比暴跌33.27%,高端消费需求极度疲软,市场几乎失去增长动能。

(二)结构特征:德日主导,中大排量燃油成为唯一支撑

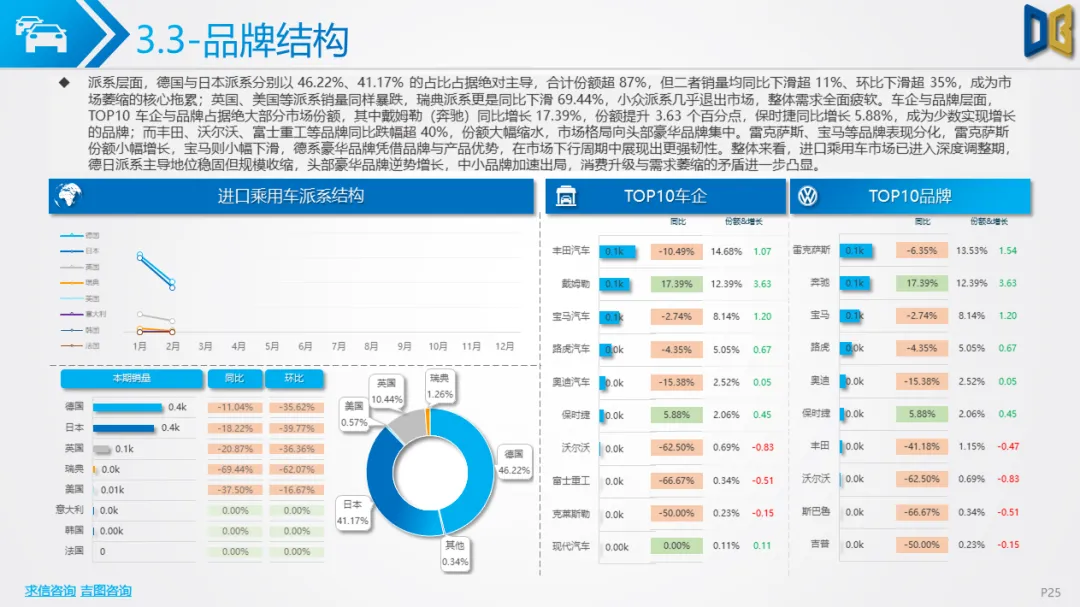

•派系与品牌:德国、日本派系合计占比超87%,但销量均同比下滑超11%;戴姆勒(奔驰)、保时捷等少数豪华品牌实现同比增长,丰田、沃尔沃等品牌同比跌幅超40%,市场向头部豪华品牌集中。

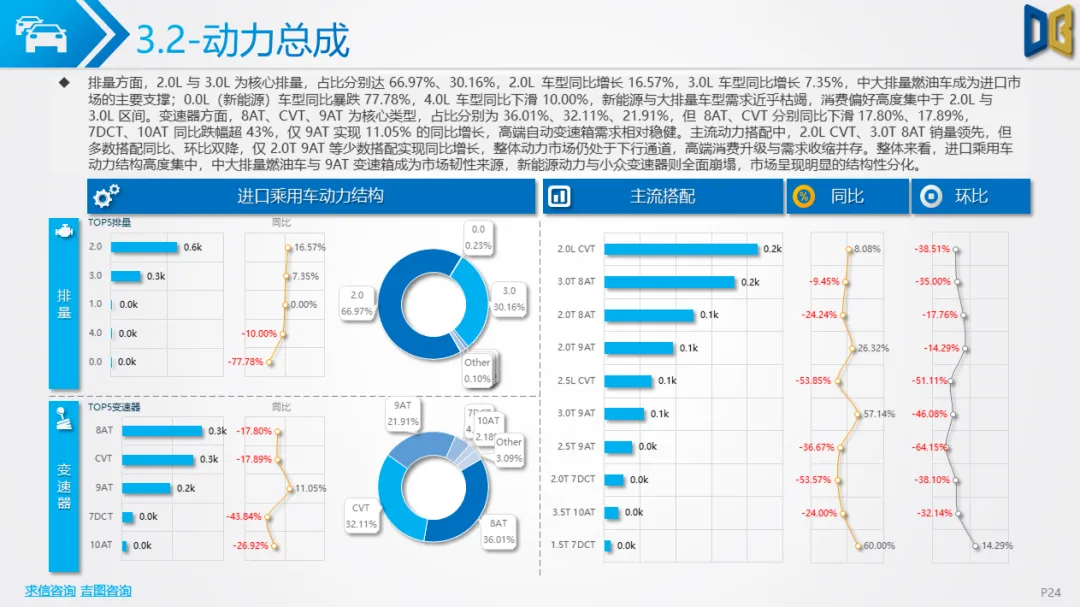

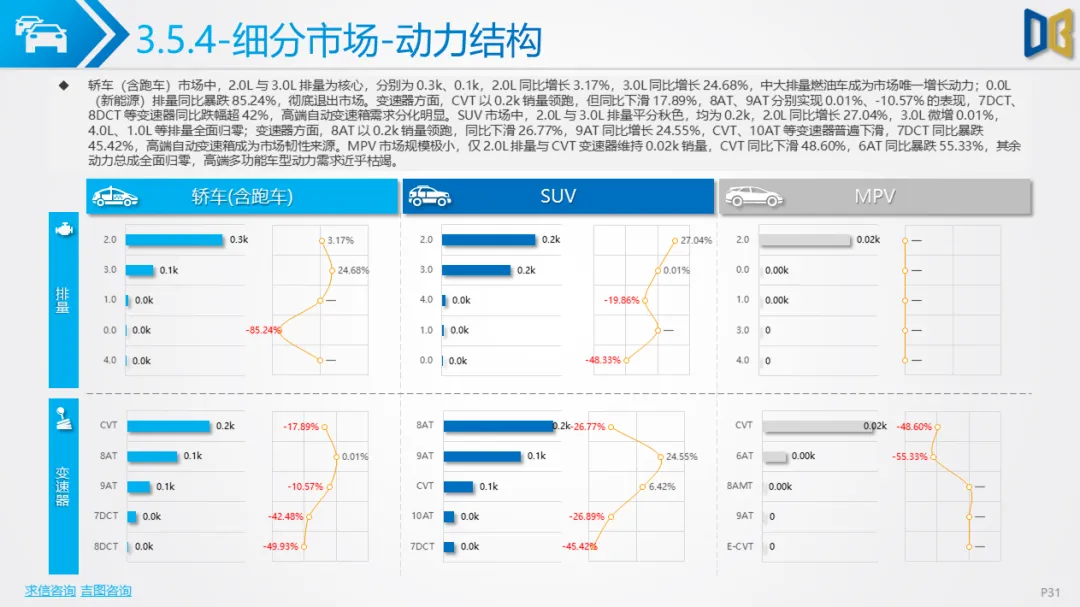

•动力与燃料:2.0L与3.0L排量占比超97%,2.0L同比增长16.57%,3.0L同比增长7.35%,中大排量燃油车成为市场核心;0.0L(新能源)车型同比暴跌77.78%,新能源进口车几乎全面退出;8AT、CVT、9AT为核心变速器,仅9AT实现同比增长,高端自动变速箱需求相对稳健。

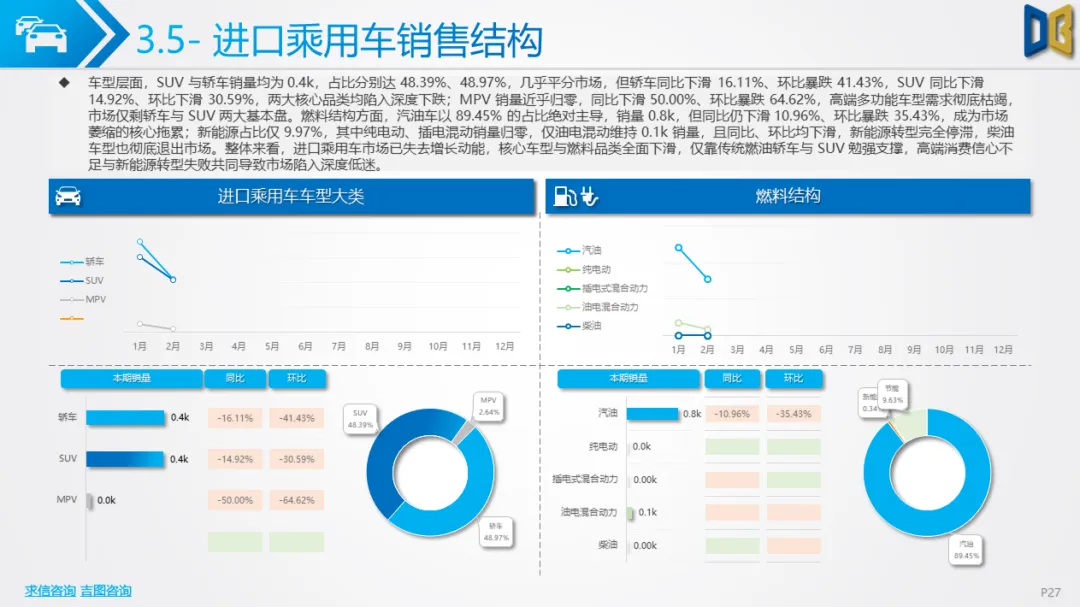

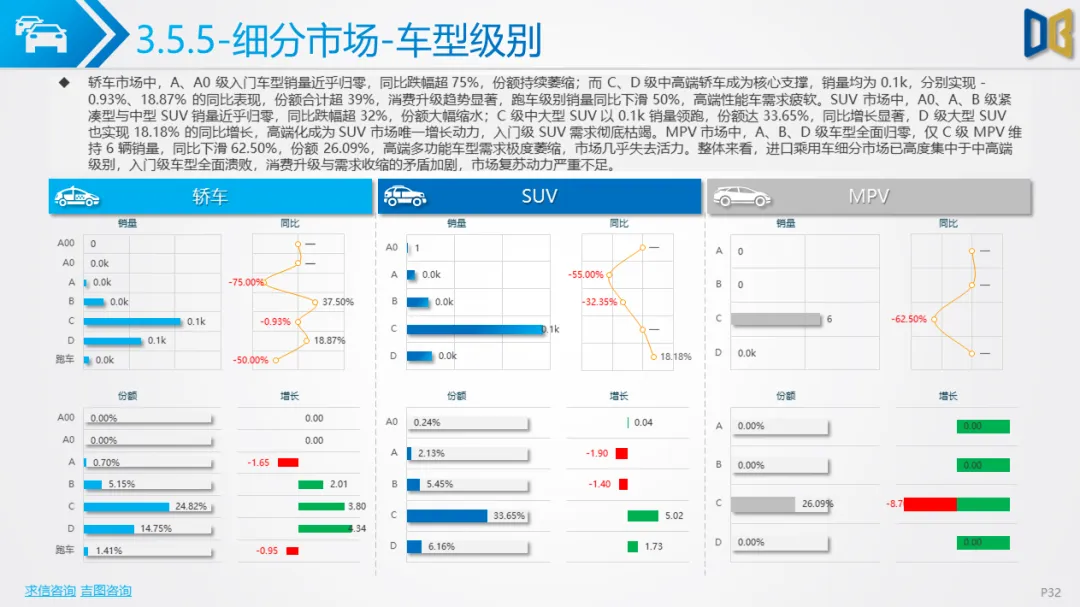

•细分市场:轿车与SUV平分市场,但均同比下滑超14%,MPV销量近乎归零;汽油车占比超89%,新能源占比不足10%,纯电动、插电混动车型销量归零,仅油电混动维持微弱销量,高端消费偏好高度固化于燃油动力。

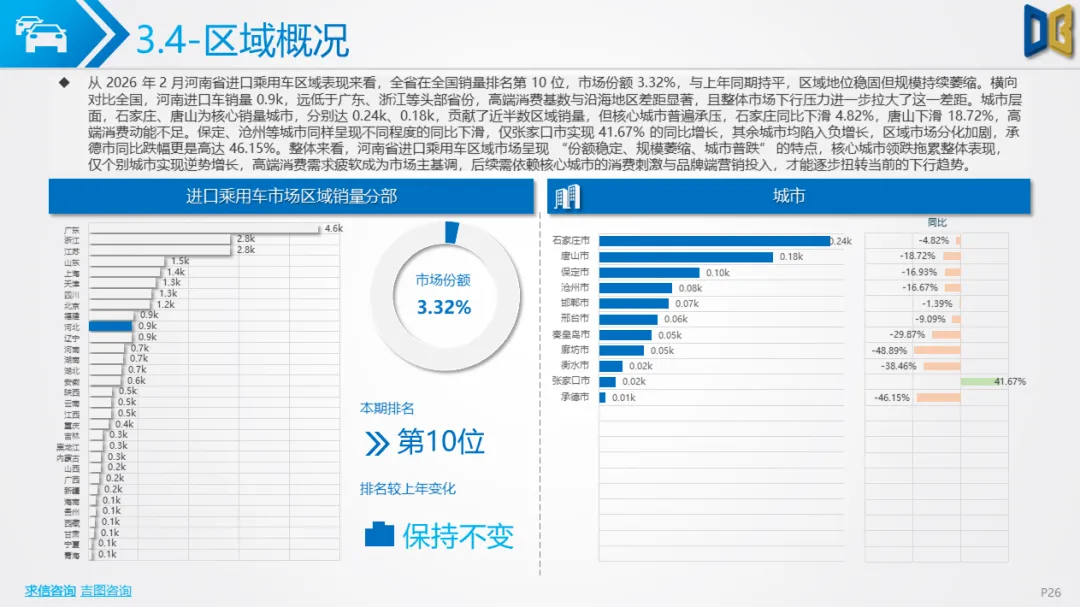

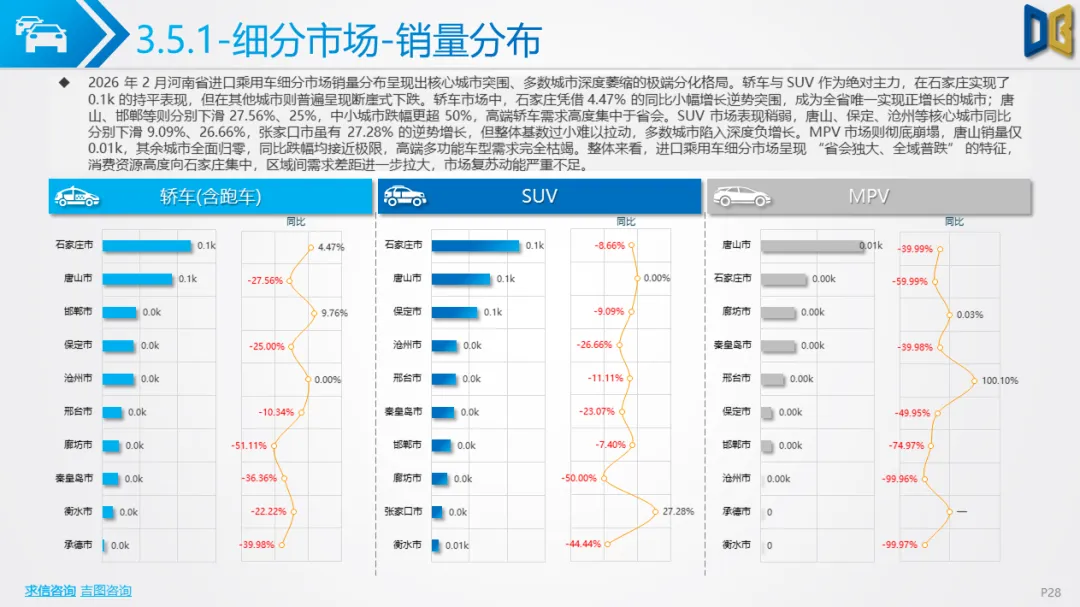

(三)区域与车型:省会独大,多数车型销量归零

•区域分布:石家庄、唐山为核心销量城市,贡献近半数区域销量,但核心城市普遍承压,仅张家口市实现逆势增长,承德市同比跌幅超46%,区域市场分化加剧。

•TOP20车型:仅雷克萨斯ES维持0.1k销量,其余车型均陷入 “销量归零、排名虚涨” 的困境,高端消费需求极度疲软,市场进入深度休眠期。

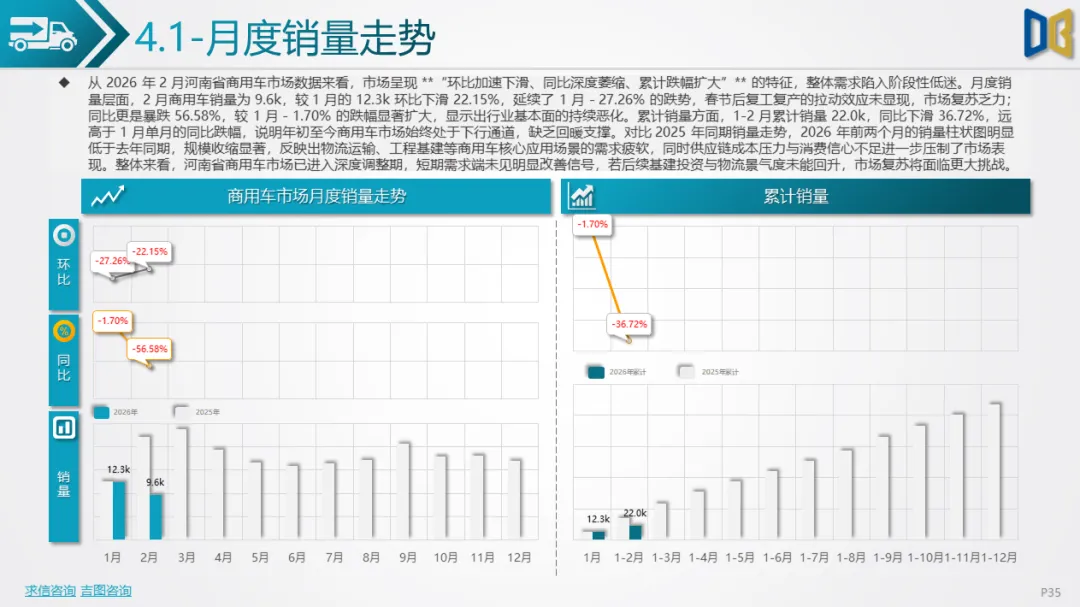

(一)整体走势:深度萎缩,累计跌幅扩大

2 月商用车销量9.6k,环比下滑22.15%,同比暴跌56.58%,1-2月累计销量同比下滑36.72%,物流运输、工程基建等核心应用场景需求疲软,行业基本面持续恶化。

(二)结构特征:货车绝对主导,混动成为唯一增长极

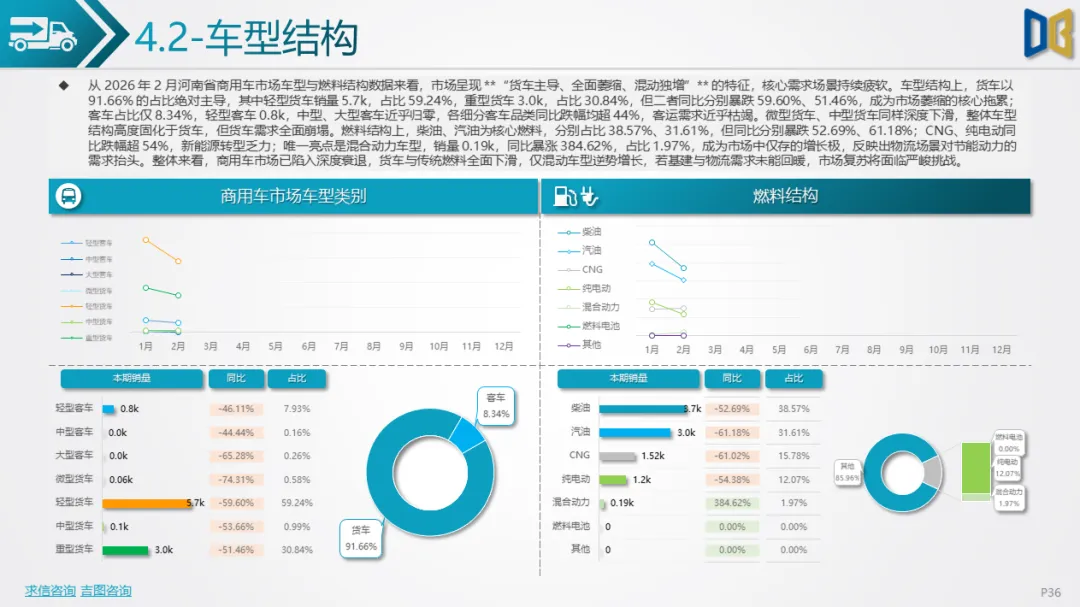

•车型结构:货车占比超91%,轻型货车、重型货车为核心品类,但同比分别暴跌59.60%、51.46%;客车占比不足9%,各细分客车品类同比跌幅超44%,客运需求近乎枯竭。

•燃料结构:柴油、汽油为核心燃料,占比超70%,但同比分别暴跌52.69%、61.18%;CNG、纯电动同比跌幅超54%;混合动力车型同比暴涨384.62%,成为市场中仅存的增长极,反映出物流场景对节能动力的需求抬头。

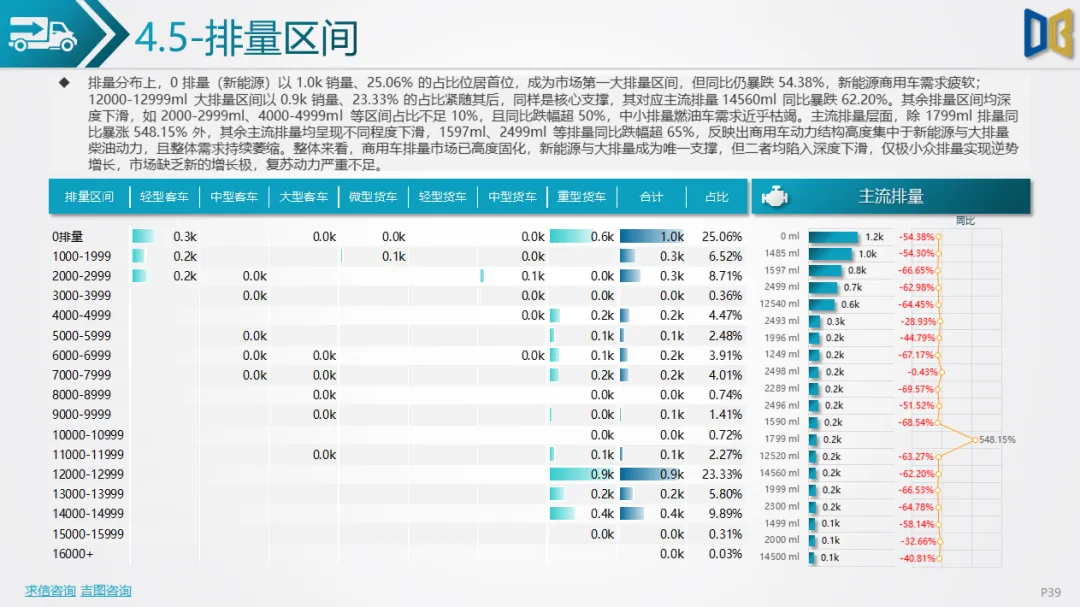

•排量结构:0 排量(新能源)与12000-12999ml大排量区间为核心支撑,占比超48%,但均同比下滑超52%;仅 1799ml排量同比暴涨548.15%,其余排量区间均深度下滑,动力结构高度固化。

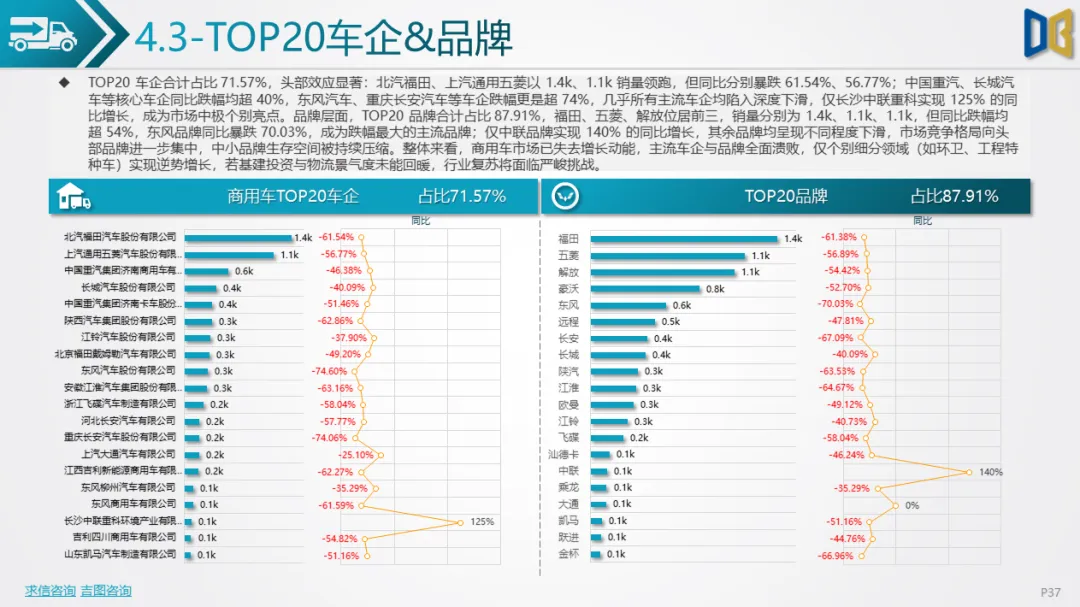

(三)品牌与区域:头部集中,全国排名下滑

•品牌格局:TOP20车企与品牌合计占比超71%,北汽福田、上汽通用五菱、解放等头部品牌领跑,但同比跌幅均超46%;仅长沙中联重科、中联品牌实现逆势增长,其余品牌均陷入深度下滑,市场竞争格局向头部集中。

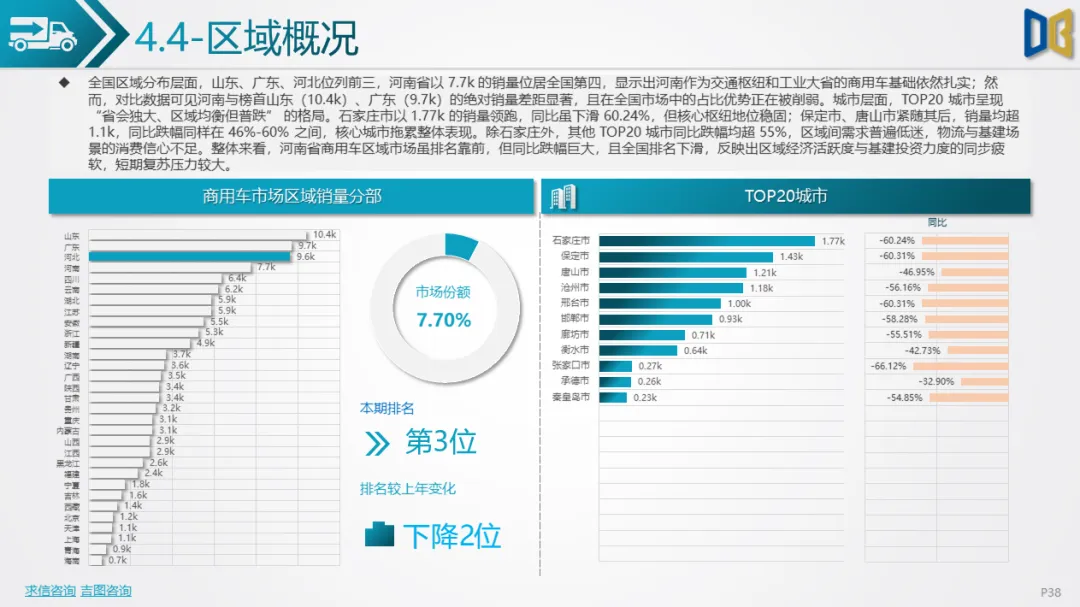

•区域表现:河南省商用车销量全国排名第3位,占比7.70%,但较上年同期下降2位;石家庄、保定为核心城市,销量均超1.1k,但同比跌幅超60%,区域间需求普遍低迷,全国市场地位受到冲击。

(一)核心问题

1.需求端疲软:居民消费信心不足,基建投资与物流景气度低迷,导致乘用车、商用车核心需求场景全面萎缩。

2.结构转型遇阻:新能源汽车市场接受度低,纯电动、插电混动车型销量普遍归零,混动车型虽有增长但基数过小,难以支撑市场复苏。

3.市场格局固化:头部品牌与中高端车型占据主导,入门级车型与中小品牌生存空间被持续压缩,市场缺乏新的增长极。

4.区域发展失衡:核心城市与省会城市占据绝大部分销量,中小城市需求近乎枯竭,区域间差距进一步拉大。

(二)未来展望

短期来看,若基建投资与物流景气度未能回升,汽车市场仍将维持低迷态势,复苏压力较大;长期来看,消费升级与新能源转型仍是核心趋势,混动车型、中高端乘用车、大排量商用车等细分领域有望成为市场复苏的关键动力。同时,政策端需加大对新能源汽车的扶持力度,提振居民消费信心,推动市场逐步回归正轨。

点赞

分享

在看