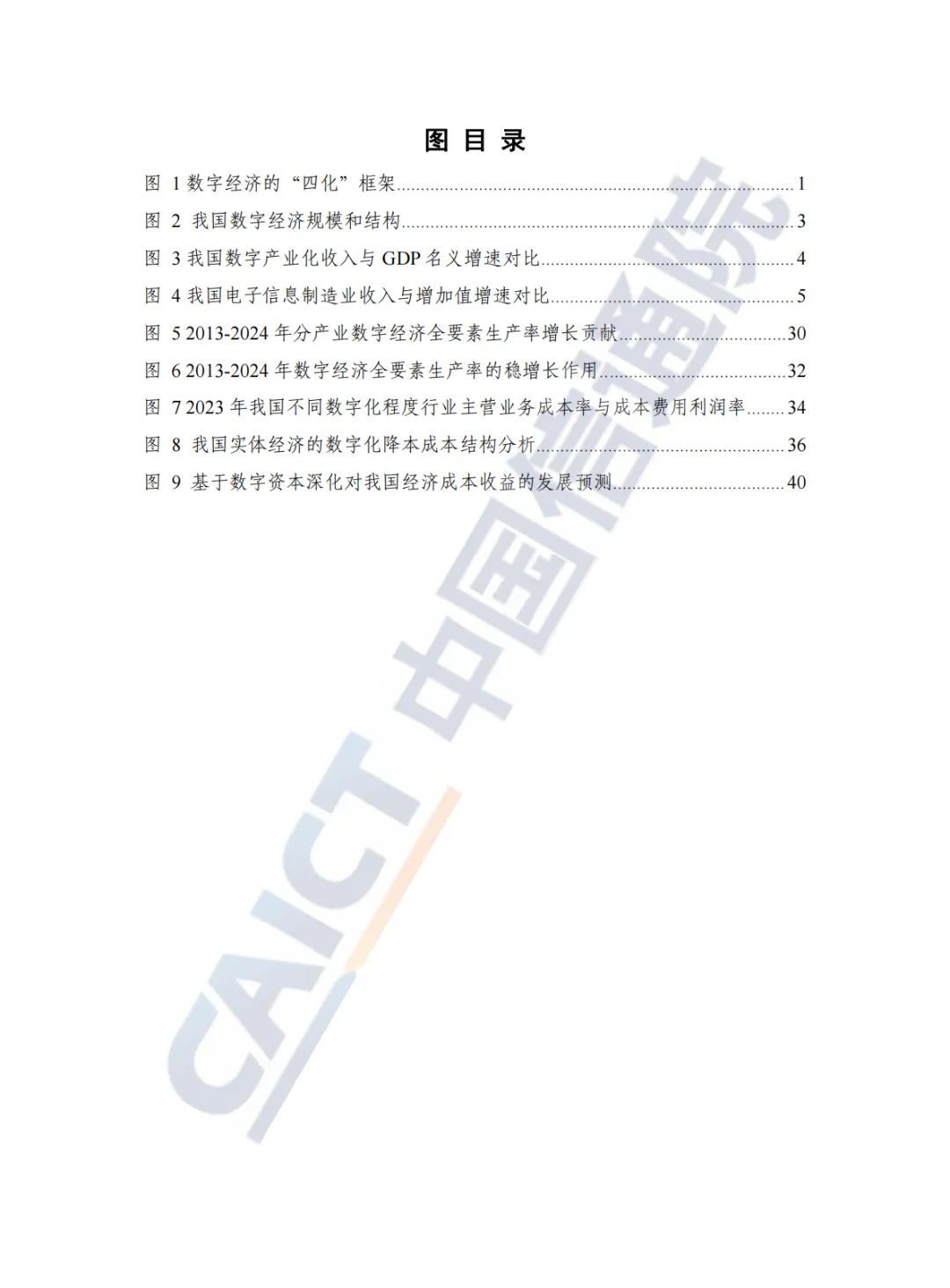

锋行链盟推荐阅读

来源:中国信通院

以下是内容详情

《中国数字经济发展研究报告(2025年)》报告由中国信息通信研究院(CAICT)于2026年3月发布,是其数字经济系列蓝皮书的第11份年度报告。它不仅是对“十四五”收官之年(2025年)中国数字经济发展成就的系统总结,更以独特的“成本-收益”分析视角,深入剖析了产业数字化转型的经济逻辑,并对“十五五”时期的发展重点进行了前瞻性擘画。以下是对报告核心内容的深度解读:

一、 核心结论:数字经济迈入“量质齐升、全面扩展”的高质量发展新阶段

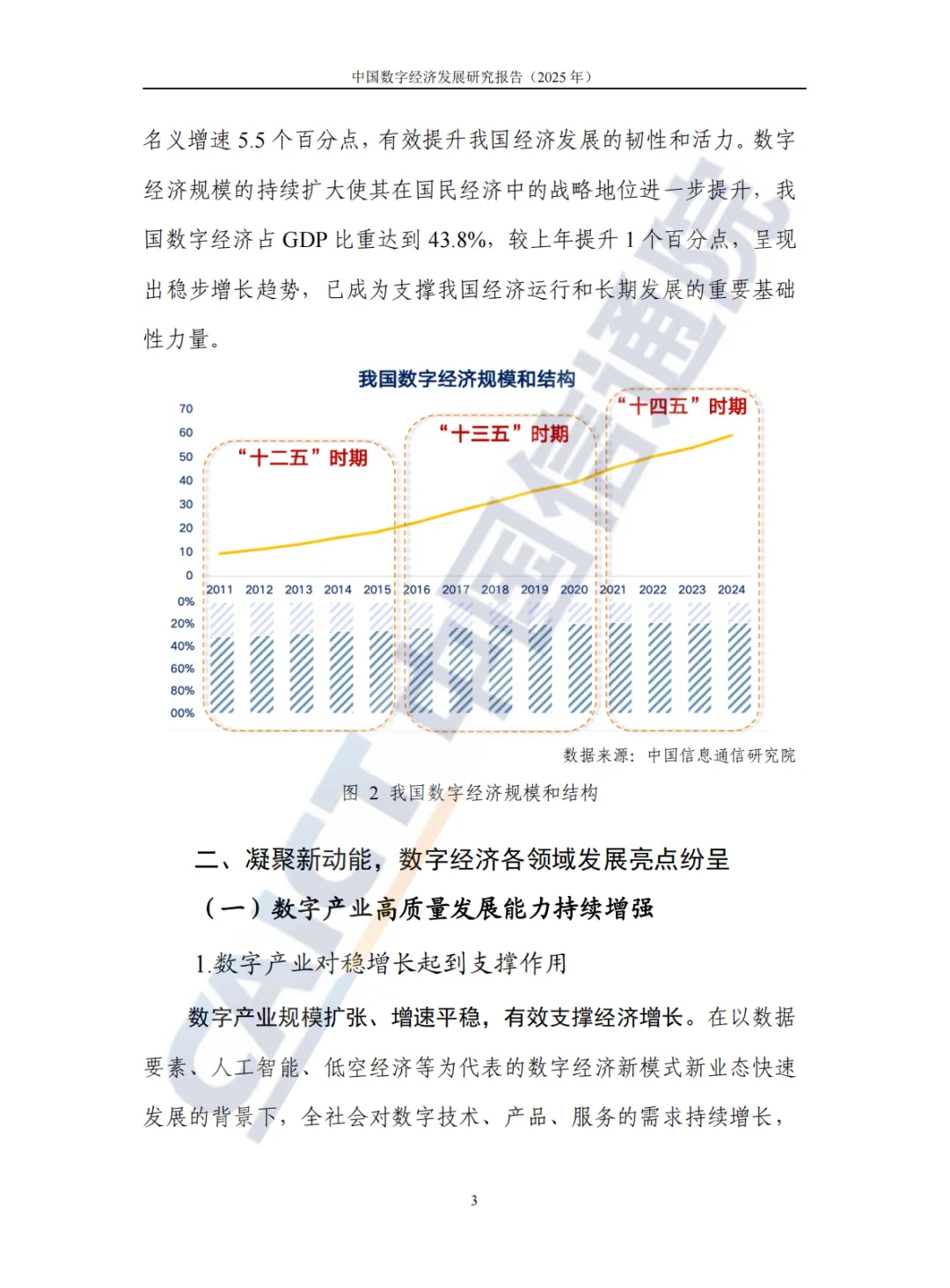

报告开宗明义地指出,我国数字经济在“十四五”收官之年实现了“量的合理增长和质的有效提升”,已从早期的快速扩张期,进入注重系统性、协同性和可持续性的“稳健发展新阶段”。

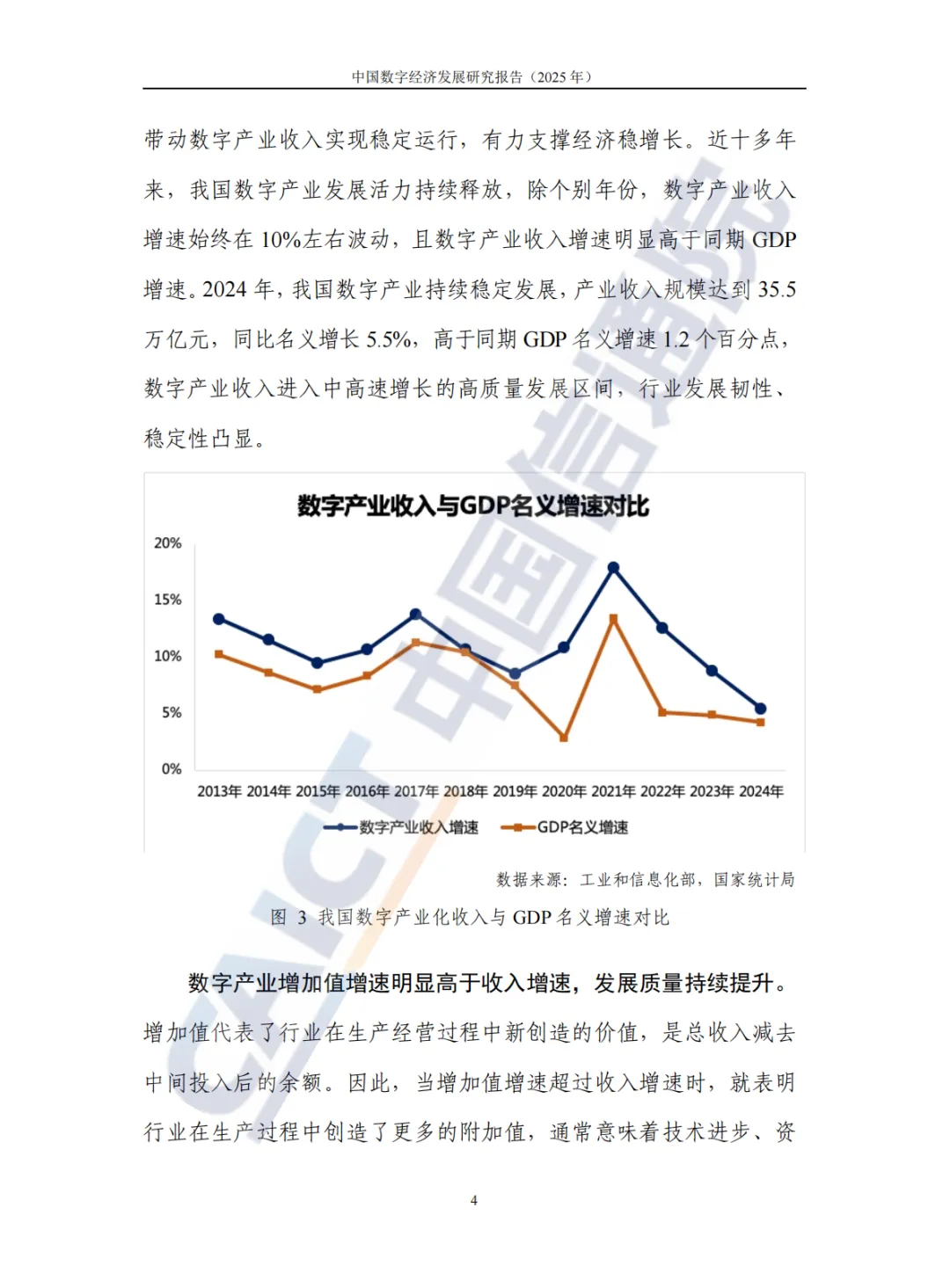

量的增长:2024年,我国数字经济规模达到59.2万亿元,同比名义增长9.69%,增速显著高于同期GDP名义增速5.5个百分点。数字经济占GDP比重提升至43.8%,其作为国民经济“稳定器”和“加速器”的战略支柱地位愈发稳固。

质的提升:发展重心从追求规模“大”向发展质量“优”转移。报告通过“数字经济全要素生产率增长率贡献”(2024年为23.75%)、“电子信息制造业增加值增速高于收入增速”等指标,证实了数字经济发展效率和技术附加值的同步提高。

二、 发展亮点:五大领域亮点纷呈,凝聚增长新动能

报告第二部分详细拆解了数字经济各主要领域在2024-2025年的突出进展:

数字产业:增长引擎作用坚实。数字产业化收入达35.5万亿元,增速(5.5%)高于GDP增速。细分领域表现强劲:

信息通信业:建成全球最大5G网络(基站454.9万个),5G-A进入规模部署。算力基础设施“提质增效”,智算规模增长强劲(788 EFLOPS),存力、运力协同发展。

前沿技术(AI):中美顶级AI大模型基础能力“并跑”,开源模型(如DeepSeek)性能全球领先。AI产业收入高速增长,中美成为孕育AI独角兽的主要阵地。

电子信息制造业:在AI驱动下快速增长,集成电路、智能网联汽车部件、AI消费电子(AI手机、AI PC)成为新增长点。

软件业:基础软件(操作系统、数据库等)在多个领域实现“可用”到“好用”的突破,重点行业软件在高端市场不断渗透。

产业数字化:进入“生态重构与价值共创”新阶段。核心特征是人工智能全面融入转型进程,驱动制造业智能化跃迁(已建成超3万家智能工厂),并推动中小企业从“被动适应”转向“主动引领”,成为创新主体。

数据要素:价值释放路径日益清晰。

公共数据:“1+3”政策体系推动开发利用规范化、市场化,在普惠金融、智慧交通等领域赋能效果初显。

企业数据:全国一体化数据市场建设加速,可信数据空间在行业和城市层面开始实践。

数据跨境:在坚守安全底线的前提下,监管规则持续优化,多个自贸试验区出台数据出境(负面/一般)清单,探索效率与安全的平衡。

数字企业出海:从电信、电子到软件、互联网,各领域企业积极开拓国际市场,输出中国技术、产品、解决方案和商业模式(如跨境电商、微短剧),打造“第二增长曲线”。

数字化治理:体系加速构建完善。治理重点从“用数字技术治理”和“对数字技术治理”,迈向支撑国家治理体系重塑。人工智能治理、数据安全、平台经济监管等领域的法规制度框架基本建成,并不断细化。

三、 核心洞见:独创的“成本-收益”分析,揭示数字化转型的深层经济逻辑

这是本报告最具特色和深度的部分。报告没有停留在现象描述,而是通过严谨的测算,回答了“数字化转型的经济效益究竟何在”这一根本问题。

宏观层面:数字经济是全要素生产率提升和经济增长的“稳定器”。

数据显示,2013-2024年间,数字经济全要素生产率增长贡献的波动性远小于GDP名义增速。尤其是在2024年经济承压时,其贡献度逆势提升至23.75%,有效缓冲了经济波动,证明了数字经济的内在韧性和稳定作用。

微观层面:数字化投入能显著“降本增效”,但不同环节效果差异大。

核心结论:数字化投入每提升1%,企业主营业务成本率下降9.17%,成本费用利润率提高6.71%。高度数字化行业的成本利润率(18.27%)远高于中低度行业。

环节差异:数字化对生产成本和管理研发成本的降低效果最为显著(数字化弹性分别为-2.11和-1.39),而对销售成本和财务成本的影响相对较小。这主要是因为生产与管理环节的业务流程更易被标准化和优化,而销售端面临市场竞争加剧可能抵消部分降本效果。

未来预测:数字资本深化将持续驱动实体经济“降本增效”。

报告预测,若数字资本深化速度保持近五年平均增速(11.53%),到2027年,我国实体经济主营业务成本率将从2023年的84.23%降至83.24%,成本利润率将从6.56%升至6.87%。这为持续推进数字化投资提供了有力的经济性论证。

四、 未来展望:“十五五”时期的六大发展重点

面对数据成为关键变量、技术范式向网络化演进、实数融合进入攻坚期等新变化,报告为“十五五”时期擘画了清晰的发展图景,提出六大重点任务:

技术攻关:“补短板”(如集成电路、关键软件)、“锻长板”(如5G、云计算)、“树新板”(如生成式人工智能、未来产业)。

做强数字产业:巩固信息通信业优势,提升关键软硬件竞争力,强化产业生态。

深化产业数字化:分“点、线、面”扎实推进制造业转型,推动人工智能深度赋能,做好中小企业转型保障。

释放数据价值:完善数据要素市场、制度和治理体系,夯实数据技术基础。

完善数字化治理:以系统思维、数字技术和协同机制,推动治理能力现代化。

加强国际合作:积极参与全球数字治理规则制定,大力支持数字企业“走出去”。

总结而言,这份报告不仅是一份详实的成绩单,更是一份兼具理论深度(成本收益分析)和实践指导性(发展重点)的战略指南。它明确传递出中国数字经济发展已从基础建设和规模扩张的上半场,进入精益运营、价值挖掘和深度融合的下半场。未来发展的核心将围绕提升全要素生产率、降低实体经济综合成本、释放数据要素价值展开,并通过健全制度来保障这一进程的深化,最终做强做优做大数字经济。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。