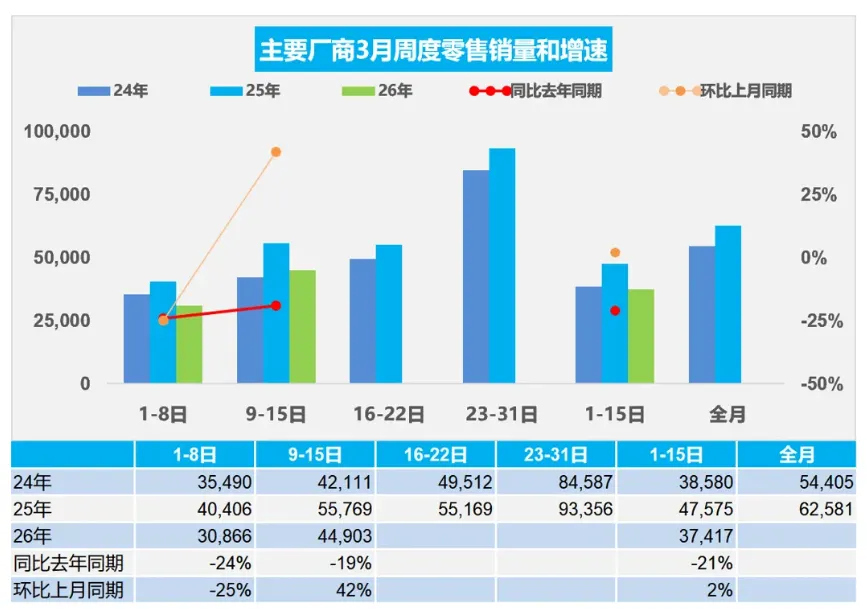

近日,流通协会发布今年3月上半月销量情况,数据显示,3月1-15日,全国乘用车市场零售56.1万辆,同比下降21%,环比增长2%,同期,全国乘用车新能源市场零售28.5万辆,同比下降28%,环比增长36%。可以看到,进入3月,新能源汽车市场升温速度较快,同时零售渗透率也达到了50.7%。

受到新能源购置税调整、“两新”补贴申请额度及置换补贴范围优化调整等多项政策切换,以及春节假期的影响,今年前两个月,市场整体表现不佳,消费者观望情绪较浓,持币待购现象明显。

进入3月,为了弥补前两个月的销量损失以及尽快消化库存,新一波的价格战再次启动,官方促销、终端降价以及金融战,各种活动齐上阵,同时多款新车也扎堆上市,整体来看,3月车市非常热闹,但从终端经销商的反馈来看,销量情况并不乐观,距离真正回暖仍有一定差距。

(来源:中国汽车流通协会)

在宝马中国的官网上,旗舰纯电车型i7 M70L的建议零售价从189.9万元调整至159.8万元,一刀砍掉了30.1万元。 这并非经销商行为,而是厂家主导的官方调价;奔驰和奥迪迅速跟进,奔驰对C级、GLC等主力车型的建议零售价进行了约10%的下调。 上汽奥迪的首款纯电车型E5 Sportback,上市不到5个月便推出限时优惠,起售价降至20.59万元。

动辄十万、二十万的降幅,确实很“BBA”。2025年,宝马、奔驰、奥迪在华销量分别同比下滑12.5%、19%和5%,三者合计丢失了超过25万辆的市场份额。眼下,传统豪华品牌,正在用前所未有的力度调整价格体系,进行自救。

合资阵营也亦如此,广汽本田雅阁e:PHEV推出老客户复购价仅需13.88万元,较官方指导价直降10万元;东风日产天籁限时价16.19万元,直降2.1万元;广汽丰田威兰达AIR版权益价13.78万元,相比建议零售价直降3.2万元,上汽大众帕萨特推出“三年免息+8万置换补贴”组合拳。

此外,虽然新能源汽车3月上半月环比回暖明显,但相比去年同期下降幅度还是比较明显的,加之随着内卷加剧,各新能源汽车品牌也推出了一系列的促销手段,来刺激销量。比亚迪为2026款秦L DM-i提升了纯电续航,但起售价维持不变;极狐汽车推出“购置税兜底”补贴;特斯拉、理想、小鹏、蔚来等品牌,则普遍推出了7年甚至8年的超长期低息购车方案,将月供门槛大幅拉低。

值得一提的是,由于去年年底销量未达到预期,使得今年前两个月的终端库存压力非常明显,而从流通协会发布的相关数据显示,3月上半月的库存比2月末上升6.9%,加上新车上市等因素,使得3月终端库存进一步攀升,为了缓解销售压力,降价清库存是必然结果。

同时,3月作为一季度的收官节点,厂家和经销商为了完成季度销售目标,也加大对意向客户的跟进力度,缩短交车周期,进一步推进订单转化率以及3月下半月销量的提升。

整体来看,3月初车市开局疲软,第一周(乘联分会定义为1-8日)日均零售3.1万辆,同比下滑23.6%;第二周终端热度有所恢复,日均零售回升至4.5万辆,同比降幅收窄至19.5%,第三周,随着新车上市预热启动,预计日均零售可达4.7万辆,同比降幅继续收窄至14.5%,第四周(乘联分会定义为23-31日),在厂商季度末冲量以及新车到店放量的双重推动下,市场增长动力预计有所恢复。

按照这一推测,预计3月零售市场销量可达170万,环比增长64.5%,同比下降12.4%。其中新能源零售可达90万辆左右,渗透率52.9%,再度恢复至50%以上。

眼下,3月车市已接近尾声,在以降价促销为主旋律的节奏中,部分车型的涨价也格外抢眼。3月10日,奇瑞旗下星途品牌,星途ET5高配版新车涨价5000元,从15.99万元涨至16.49万元;3月15日,特斯拉中国官网显示,国产Model Y长续航版和高性能版车型售价从35.79万元和39.79万元分别上涨至37.59万元和41.79万元,分别上涨了1.8万元和2万元,时隔不到一周,特斯拉中国对旗下车型售价进行了两次上调,最高涨幅达到3万元。

另外,新一代小米SU7确认涨价1.4万元,受采购成本提高影响,焕新极氪007GT价格也可能上调近万元。从这几款车型的售价来看,则集中在10万-30万元的主流家用车市场。值得注意的是,根据乘联分会数据显示,今年2月乘用车零售均价达到18.0万元,较去年同期提升1.5万元。一边是降价,另一边是涨价,今年的价格战似乎正在“变味”。