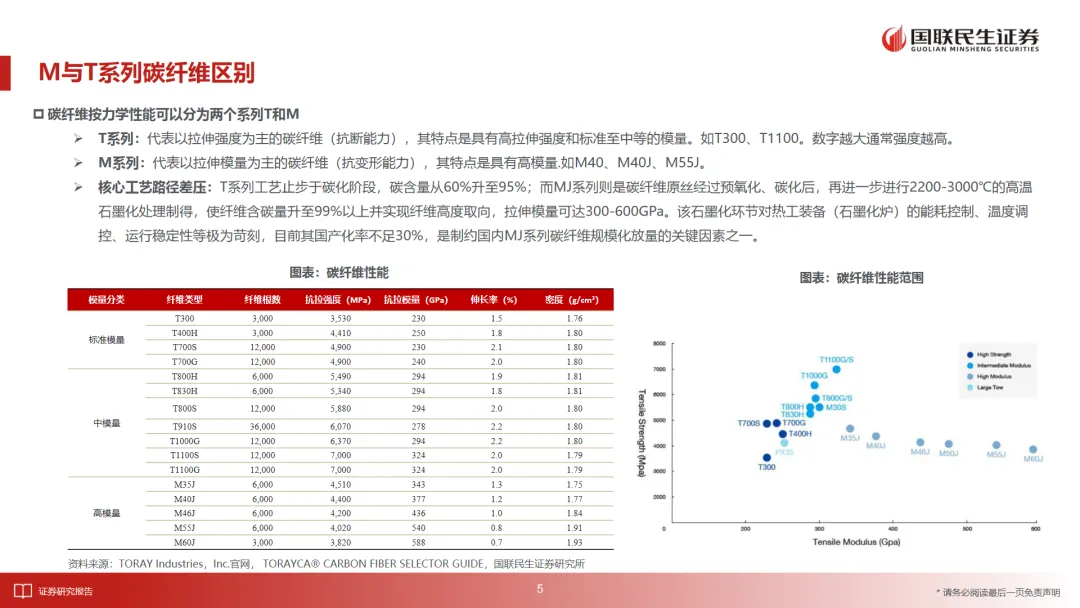

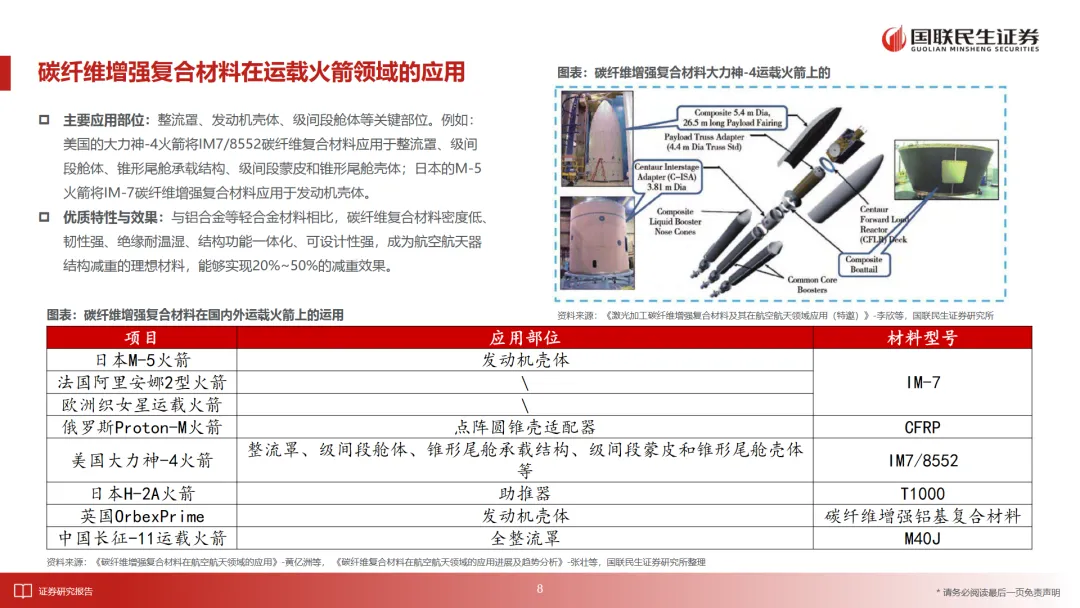

报告指出,碳纤维分为T系列和M系列,其中M系列碳纤维因其高拉伸模量,特别适合太空环境。在火箭制造中,碳纤维被广泛应用于整流罩、级间段、着陆腿等关键部位,能够实现20%-50%的减重效果。例如,SpaceX的“猎鹰9号”火箭就采用了碳纤维复合材料,而国内的“微光一号”全碳纤维火箭预计在2028年商用,减重超过30%。

在卫星制造中,碳纤维同样发挥着重要作用,用于散热片、精密结构、太阳能电池板吊杆和天线反射器等,占比约15.1%。随着卫星重量的增加,碳纤维在卫星中的渗透率有望进一步提升。Starlink卫星的迭代发展就是一个例子,单星重量从227kg增加至1250kg,假设碳纤维占比15%,单星用量从34kg增加至188kg。

然而,M级碳纤维的技术壁垒较高,核心瓶颈主要集中在碳化炉、石墨化炉等关键装备环节。国内企业如光威复材在M级碳纤维领域具备技术、产能和先发优势,而中复神鹰、和顺科技等也在积极突破。

报告还提醒了三个主要风险:技术发展不及预期、需求不及预期以及行业竞争加剧。这些风险可能会影响碳纤维材料的需求释放节奏和市场空间。

总体来看,碳纤维在航天领域的应用前景广阔,但其发展也面临着技术和市场的双重挑战。随着技术的不断进步和市场需求的增长,碳纤维有望在未来的太空探索中发挥更加关键的作用。