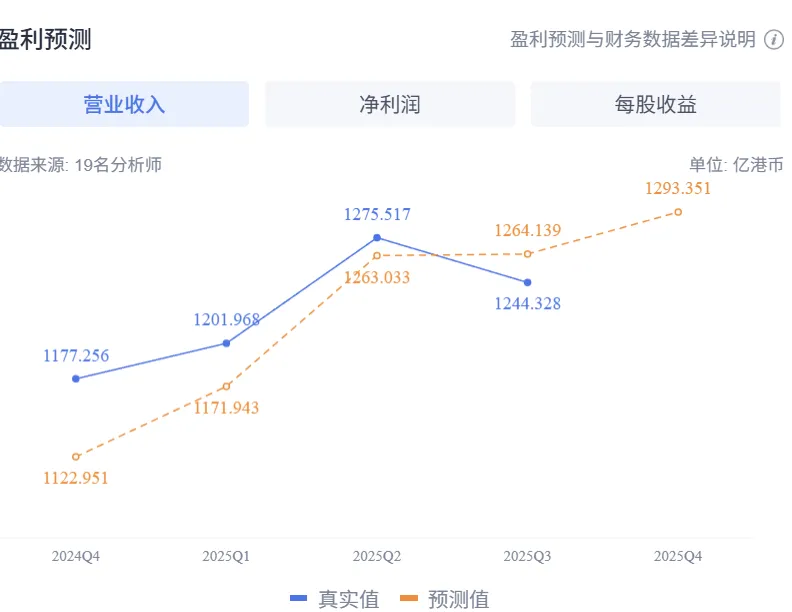

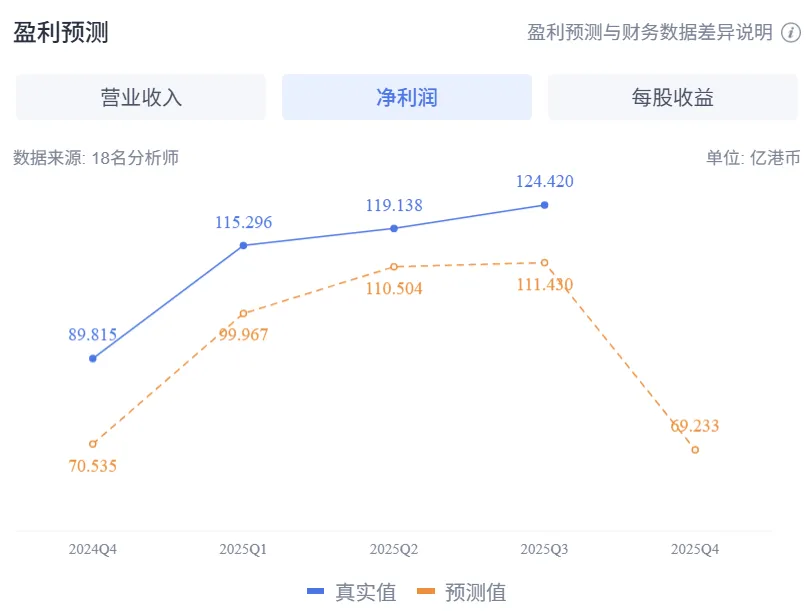

小米在出2025年报之前的财报(蓝)和预期(橙)之间的走势就是这样的。

可以看到是营收仅仅在q3稍微miss了20亿(单位是港币,毕竟是千亿规模,也就2个点不到),而利润一直是压着预期在走。

如果观察仔细一点,就会发现在营收上,q3开始结束了陡峭的上升=增幅变缓,而q3的财报发布在10月底,10月过完长假后,小米就开始了从60腰斩的过程。

进一步来说,市场对于q4的预期变差也很明显,也就是3月初的大跌。

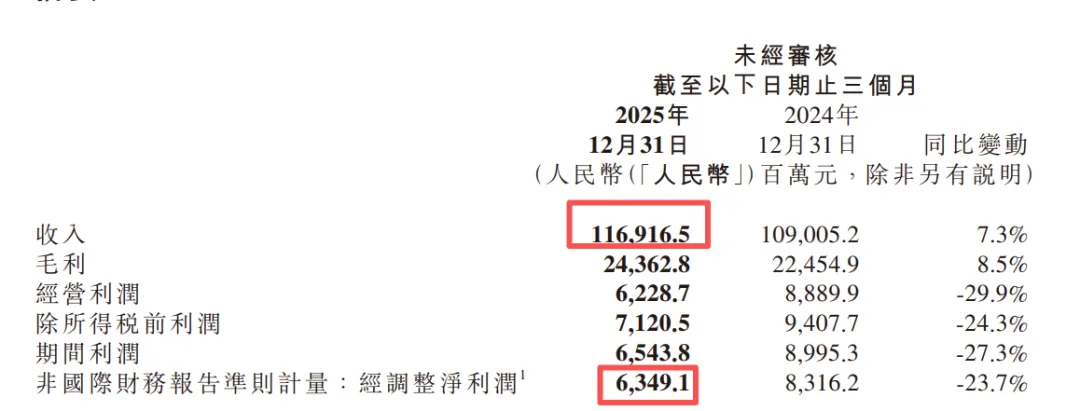

今天小米出了2025的财报,口算一下

收入是1170x1.1约等于1287亿港币 ,预期1293亿

扣非利润是63.5x1.1≈69.8亿港币 ,预期69亿

看来营收稍微miss,扣非利润略微beat

现在看来,这份财报里的数字已经基本price in,那些坏预期已经在3月初的调整中完成,所以,更重要的是看重未来。

除了数字上的量化分析,说点不一样的。

1. 小米涉及的所有领域(手机,AIoT,汽车,机器人,芯片,大模型等等)都是竞争激烈的红海,这不是小米的劣势,而因为小米的优势or护城河就是擅长整合成熟产业链,所以主动拥抱红海(最典型的例子就是汽车和大家电),反而在蓝海中发挥不出来。

为什么小米有这样的优势?因为每家企业都有自己的基因,这就是一门聚沙成塔的苦生意模式。

2. AI经历了烧卡和烧钱两个阶段。

先是比谁家的卡多,被ds祛魅了,因为ds可以凭借更有效的算法把有限的卡跑出更好的效果,而且,训练可以不计成本,到了卖token的推理阶段,成本优势还是非常明显的。

然后进入了发红包阶段,但别的公司可能要请奶茶才能推广自己的AI,小米不算存量只是新发的手机就每年小2亿,推广自己的AI成本可以极低(要不然干吗这么低利润率卖手机),所以可以把大量的费用烧在招揽人才和算力上而不是广告上。

现在是拼人才的新阶段,各家虽然都缺卡,但是更缺人才,才有了meta的疯狂挖人。

minimax和智谱的招股说明书写了,只有400+和800+人(智谱有大量toB销售),其实几年前的OpenAI和DeepSeek也是几百人规模,今年OpenAI要发力toB,才打算从4000扩到8000人。而与之对应的,腾讯的财报里,多了5000人。

而小米最近明牌,不缺人才(罗福莉为首的北大帮)。

3. 苹果再次开始扩大自己的生态范围,虽然这次它可能是硬件通道。

虽然国内pc上win是占绝对优势的,但如果以AI PC这个入口来看,可能苹果又开始加快了动作。

因为最近龙虾确实热,底层与mac os更匹配,苹果出了两招,一招是国补后3000+ 的neo笔记本,养虾or轻办公足够了,一招是win的pc 和安卓手机都在涨价,但苹果无论是笔记本还是手机都没涨价。

没想到有一天,性价比这个词也会跟苹果的东西挂上钩,而一旦进入苹果这个生态(苹果设备越多,效率越高),再出来就比较难了。

写到这里,弹出一个新闻说张雪峰猝死,很惋惜,可能也是道破天机折寿吧,愿他安息。

其他想说的也说不下去了,正向作用远远大于负向作用。

1. 震荡了两天,一降一升,白天在做T略微降一点成本,判断是结束没那么快,但大家估计都开始习惯的时候就差不多要选择方向了,不轻易抄底不轻易割肉。

2. 用龙虾试着剪视频开了视频号,哪怕是最搭配的gpt-5.4还是不能理解电影剧情,放弃。 又用龙虾试着写番茄小说,这次的skill比较给力,用腾讯的朱雀检测竟然没有AI痕迹(用claude写文章总是被检测出来),反正是通过审核没问题,效果在观察。

加上前面用AI写的小程序,几个方向都试了下。

3. 明天还有金山云的财报。

就这样吧,投资也是很消耗精神的,要能真正做到巴老那种在心里放下一时的得失才可以活得久。

如果觉得本文内容对你有帮助,可以点赞+关注,我会持续分享一些自己的见解。请千万保持独立思考,不要偏听偏信以上文字内容以及他人建议就无脑进行投资,钱+脑子+手是自己的,也只对自己负责。