前言

关键数据一图流如上

小米2025全年营收4573亿元,同比增长25%,继续创历史新高。

经调整全年净利润为人民币392亿元,同比增长43.8%。

小米Q4营收1169亿元,同比增长7.3%,创历史新高。

全年毛利继续增长,从24年20.9%上升到25年的22.3%。

其中最大的贡献就是汽车业务,汽车业务(含AI)营收同比增加223.8%,达到1061亿,其中汽车营收1033亿,且保持盈利。

让我一句话总结:小米选择了一条难而正确的路,并已经初步获得成功。

甚至要预先说明的是,在25年这个舆论群狼环伺,经济承压的环境下,小米依然取得了好成绩,更能证明小米方法论,经营理念的成功。

汽车业务继续突进

OK,由于汽车业务特别重要,这次继续把小米汽车业务放在前面分析。

整个汽车业务在财报中统称为智能电动车及AI创新业务,整个业务板块2025年同比增加223.8%,营收达到1061亿,已经实现盈利。

全年经营收益9亿元,毛利率提升至24.3%。

这部分业务在Q4收入为328亿,其中智能电动车业务收入为372亿,同比同比增长123.4%。

汽车业务版本营收占比集团收入持续提高,从Q3的25.6%增加到Q4的31.8%。

25年全年交付了411082辆汽车,其中Q4交付了145115辆,比上季度交付增加了36319辆!

(小米25年汽车交付目标35万辆,26年交付目标55万辆)

全年汽车ASP为251171元,比24年增加了7.1%。

咋说呢,量价齐升!

而且,实现了持续的经营盈利!

这个成绩放眼整个新势力,或者是竞品同行,都是非常值得肯定的成绩。

OK,谈过去数据,越写越激动,谈当下以及未来,我认为小米汽车的前景远比同行来的光明。

回顾小米汽车在2025年,既有YU7发布惊艳整个市场,也有小米SU7U用速度征服了海外世界。

说小米汽车的成功,几乎是世所公认。

但经常关注舆论的朋友们都知道,小米汽车在整个25年,其实遭到了源源不断的舆论狙击。

在甚嚣尘上的舆论压力下,小米甚至有点招架不住。

不过好消息是,这也是对于小米汽车业务的一场持久的淬炼,更是对小米造车之行的肯定。

常言道,对手只有在感到威胁的时候,才会疯狂上手段。

OK,25年终究是过去了,26年开年我们遇到的是,从里到外像素级模仿的竞品友商。

竞品拱手而降,试图打不过就加入。

OK,接下来的路,或许并不轻松,尤其是今年的55w辆交付压力。

不过回顾造车几年,小米汽车用几款车型的大卖,初步宣告了自己的存在。

小米手机&AIOT&其它

先整体来看手机×AIoT 业务版块,营收变动如下图所示

收入:全年收入3,512亿元,同比增长5.4%,占总收入76.8%。 毛利率:全年毛利为21.7%,比去年上升0.5%。

小米手机业务

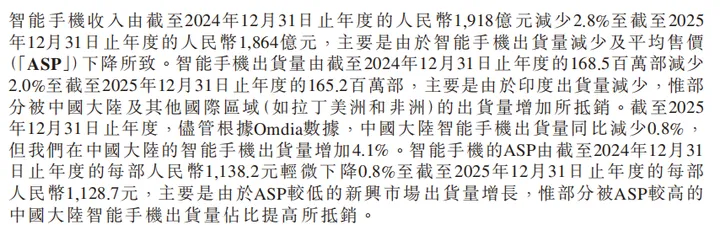

手机收入:2025全年智能手机收入1864.4亿元(因ASP下降),毛利为10.9%。

出货量:全球出货量1.652亿台,同比减少2%%,主要是印度市场出货减少。 国内市占率达到16.6%,比24年市占提高0.7%。全球市场份额13.3%,连续5年排名全球前三。

如果让我评价小米手机业务的全年表现,在我这里是认可的。

回顾整个25年手机大盘,小米手机在国内中高端市场的成绩还不错,随着小米17系列的大卖,不管是销量还是品牌认知建设,都取得了不错的效果。

尤其是在国内大盘萎缩的情况下,销量逆势增长,取得了销量第二的成绩。

关于毛利减少ASP下降的问题,这里我认为不足以引起担心。

甚至于去年年末开始的内存涨价问题,都不一个让小米失去竞争力的难题。

整个内存市场因为AI的需要,进入了涨价周期,然后通过厂商传递到了消费端。

在这种情况下,除去苹果三星不谈,就国内的手机企业,其实几乎没有像小米这样多元业务的。

对于小米这样的企业而言,内存涨价反而是行业洗牌的时期。

正是因为此,我可以大胆预测,基于小米的多元业务盈利情况,小米或许可以在26年继续保持自己手机业务攻击态势。

这其实是人车家生态战略的被动效果,也就是说,小米在内存涨价潮种,有更多的韧性。

另外一个不需要担心的是,今年的国补仍然正常安排,所以手机XIOT业务的盈利其实是有望保证。

小米AI的超级进化

这里额外说一点小米的AI业务,目前我正在用小米17U测试xioami miclaw。

小米前段时间发了三个大模型

分别是:MiMo-V2-Pro(旗舰基座,专注高强度Agent)、MiMo-V2-Omni(全模态Agent能力)和MiMo-V2-TTS(语音合成)

对于这几个模型,全网的分析跟赞誉是铺天盖地,所以就不展开了。

我要说明的是,众所周知,小米的人车家战略,有着超级丰富ai落地场景。

这得益于小米这么多年的软硬件战略的同时坚定投入,终于等到了打通一切的ai加持。

根据互联网头部企业对于“养龙虾”的热情投入预测, miclaw会在未来两年反过来帮助硬件业务强化渗透,尤其是大众需要一个相对克制,且能提高用户真实体验的AI终端。

AIoT业务

收入:全年营收1232亿元,同比增长18.3%。毛利为23.1%,同比提升2.8%。AIoT生态:平台连接设备10.79亿台,同比增长19.3%(不含手机、平板、笔记本)

小米的AIoT业务,是整个业务板块中,最好分析的。

咋说呢?

细看智能大家电、可穿戴产品、平板等等,都卖的非常好,毛利也很不错。

面对所谓拥有核心技术的红海家电市场,说切入就切入了,然后迅速起量。

而且小米的家电业务,从25年就开始进军海外,国内能卷赢,海外就更好说了。

同样的,25年的消费补贴也在路上,这就不展开了。

而且小米AIOT生态中的核心,平台连接设备已经达到了10.79亿台,还在持续增长。

上次写财报的时候,我就说

这是竞品友商难以企及的真正护城河, 而且10亿台设备链接的生态,将为小米智能家居大模型的训练来了决定性的领先。

从25年11月开始,小米发布了智能家居未来探索解决方案,Xiaomi Miloco(全称 Xiaomi Local Copilot),在行业内率先探索由大模型驱动的全屋智能生活。

到前段时间,miclaw以及另外三个模型的发布。

可以遇见,在小米大模型的加持下,小米AIOT设备的竞争力还在提高。

今年我去了上海的AWE展览,我的看法是中产消费进行时。

日渐增加的中产,正在渴求一个现代的智能的生活方式,这也是整个市场产品迭代的元逻辑。

但是这里我认为,在一众进军智能家居厂商中,小米的优势是肉眼可见的。

小米的软硬件生态,给国内外用户提供一个不断进步的智能生活解决方案。

而且这种优势,是滚雪球式的。

当友商还在强调单品的智能体验,小米用体系化的架构,已结实现了不止一个身位的领先。

互联网收入

互联网服务收入:374亿元,同比增长9.7%,毛利为76.5%。 其中境外收入126亿,同比增长15.2%,占比33.8%,继续创历史新高。

关于互联网业务,境外不管是营收还是业务占比,都同比去年明显增加。

这说明境外的用户培育很不错,以后利润贡献会持续的。

在需要关心的核心数据上,增幅明细。

境内月活用户1.9亿,同比增长10.1%。全球月活用户7.54亿,同比增长7.4%。

三季度报告我说,整个集团的现金奶牛,毛利高也相对比较确定。

我认为在AI时代,这部分的营收还会持续增加。

原因是,AI的成功,一个会加速硬件的渗透,另外也会增加软件层面用户的粘度。

其它

这部分再来补充一点财报中我认为的其他重要部分

一个是小米25年全年研发费用是331亿,同比增加了37.8%。

研发强度7%,可以这样理解,小米现在是由研发驱动的硬核科技企业。

而且小米承诺,未来五年研发费用,不低于2000亿。

很显然,小米的旗下产品体感跟研发强度是正相关的。

高强度的研发,带来更多的技术优势,同样的这也是滚雪球式的。

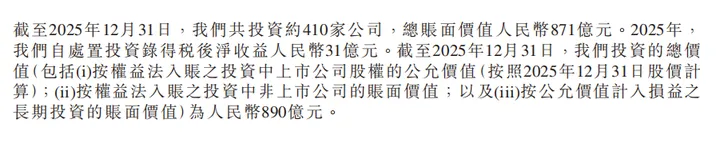

截止到2025年12月31号,小米总共投资了410家企业,总账面价值890亿。

根据财报小米目前拥有现金储备为2326亿,账面上不是一般的富裕。

危机下的第二曲线

三季度报的时候,我写了一段话强调小米在当前竞争态势下的优势地位。

时隔几个月,我想这里还是要给大家继续做个心理按摩。

首先小米的人车家战略,得到了市场的认可,这个很好。

但是有些人对于小米的信心还是不足,还是简单的把小米理解为单一业务决定生死的企业。

尤其是不断炒作的内存问题,更是让不少人认为,这是小米这么多年的极限考验。

朋友们,内存问题,从来就不是一家的问题。

如果说是影响手机业务,小米的22年手机业务才是艰难、大家可以回看当年。

所以相较于没有多元业务的友商,多年前开启造车的小米,小米汽车业务不管是营收能力,还是经营利润提前转正,都深刻展现了小米汽车业务作为第二增长曲线的前瞻性,重要性。

这里不是要赞美谁,而是我们要清晰的认识到物理世界的影响。

甚至在不远的未来,小米还有蓄势待发的AI业务做支撑。

谈当下,有第二曲线的确定性,谈未来,小米有打通虚拟现实世界的能力,关键的是有设备可以落地。

那今天谈内存,谈手机业务的承压,其实只是一时烦恼。

更别说,小米在25年还发了芯片。

所以,要有信心一点,不存在说营收利润大增长,但是却想着明天怎么办。

有时候,坚持的住,更是优势。

结语

对于小米的25年财报已经基本解读完成了,如果想知道更多的内容,大家可以参看报告原文。

整体分析结束,符合我的预期,所以心情还算不错。

写到这里,估计大家也看了不少的分析回答,但仍希望我的回答给朋友们带去一点信息增量。

如果感兴趣,可以关注我