2026年3月23日,星期一,市场波动如大家所见,一泻千里。本人的持仓(BYD、中金、海尔)虽有所波及,但无伤大雅。这种波动并不会干扰我继续研究中金的动力。今天这篇文章,我们聚焦财报中一个容易被忽视、但信息量巨大的科目——使用权资产。

本文用了deepseek来改了下稿子格式,如有细节上的修改或者是风格不太行,望各位读者留言,笔者愿听各位建议。

01 “使用权资产”是啥玩意?

使用权资产,顾名思义,就是企业拥有“使用权”的资产。它不同于我们熟悉的固定资产(如厂房、机器设备),这类资产主要来源于租赁,因此需要遵循租赁准则进行核算。

根据新租赁准则,除了低价值资产租赁和短期租赁外,绝大多数房屋、设备租赁都需要在报表中体现:

确认资产:企业在租赁期内使用该资产的权利。

确认负债:代表企业未来支付租金的义务。

那么,使用权资产的成本该如何计算?主要由四个部分构成:

初始金额:租赁负债的初始计量金额。

租赁激励:开始计算日前,如果有租赁激励,要扣除相关金额。

直接费用:承租人为达成租赁所发生的初始直接费用。

预计成本:拆除、移除或复原资产过程中预计发生的成本。

笔者还需补充两个小概念:

短期租赁:租赁期不超过12个月的租赁。

低价值资产租赁:以普通办公设备、平板电脑为主。

这两类资产之所以要单独确认,是因为它们的租金会直接计入当期损益,而不体现在资产负债表上。在中金公司的附注中,对此也有相关解释。

这两类资产之所以要单独确认,是因为它们的租金会直接计入当期损益,而不体现在资产负债表上。在中金公司的附注中,对此也有相关解释。

02 拆解中金的使用权资产:四个关键维度

使用权资产的重点不在于概念,而在于数据背后的经营逻辑。笔者对这类资产略有研究,因此将报表中有关使用权资产的信息逐一挖掘,总结出四个核心观察维度。

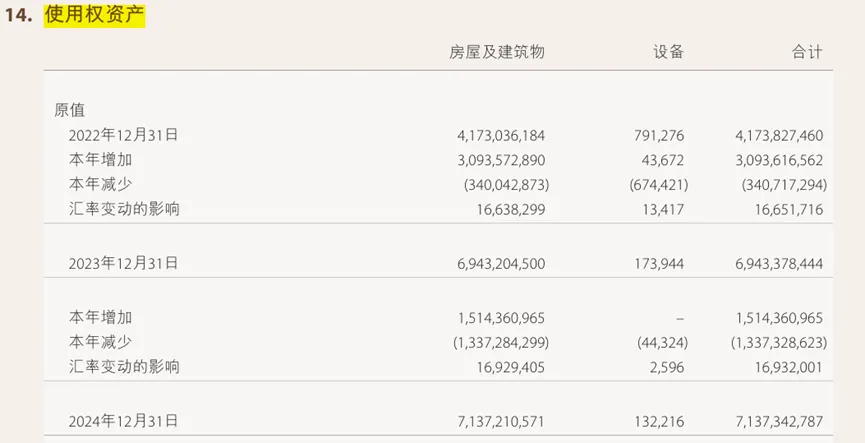

维度一:原值与账面价值——看规模与策略

数据一览:

2024年末账面价值:42.42亿元

2023年末账面价值:43.24亿元,基本持平。

2024年新增:15.14亿元,减少额:13.37亿元,净增约1.8亿元。

解读:这说明中金对于长期租赁资产的使用十分频繁。新增与减少额几乎相当,净增规模不大,可能的原因有:

经营调整:更换门店地址、资产优化或经营策略收缩。

正常滚动:大量租赁到期后未能续约,需关注续约率的变化。

海外拓展:从下图中汇率变动的影响来看,中金在执行海外市场拓展战略的过程中,也对租赁资产进行了相应的调整。

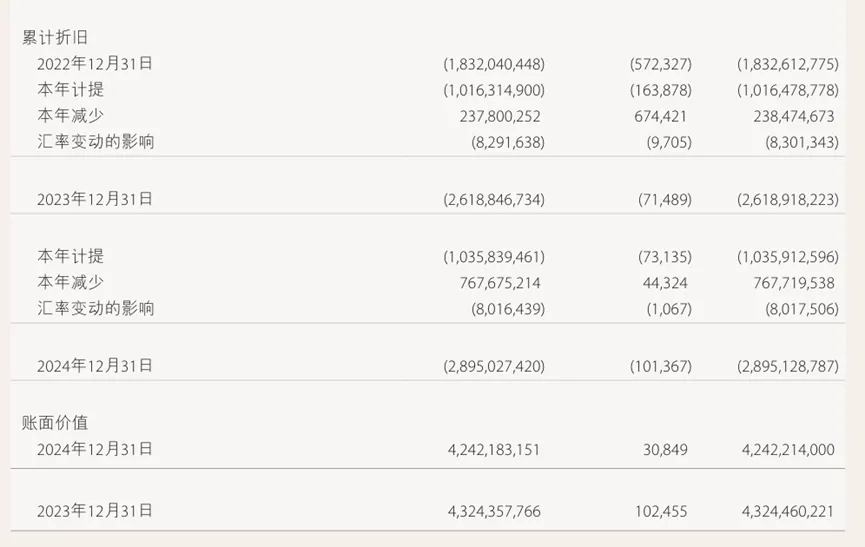

维度二:累计折旧与本年计提——看期限与成本

数据一览:

2024年计提折旧:10.36亿元

2023年计提折旧:10.16亿元,基本稳定。

折旧率分析:计提折旧占年初使用权资产原值约15%(10.36 / 69.43 ≈ 14.9%),推算平均租赁期限约6-7年,属于长期租赁资产。

值得关注的点:2024年减少资产对应的累计折旧转回为7.68亿元,而资产原值减少了13.37亿元,资产整体净值减少了5.69亿元。

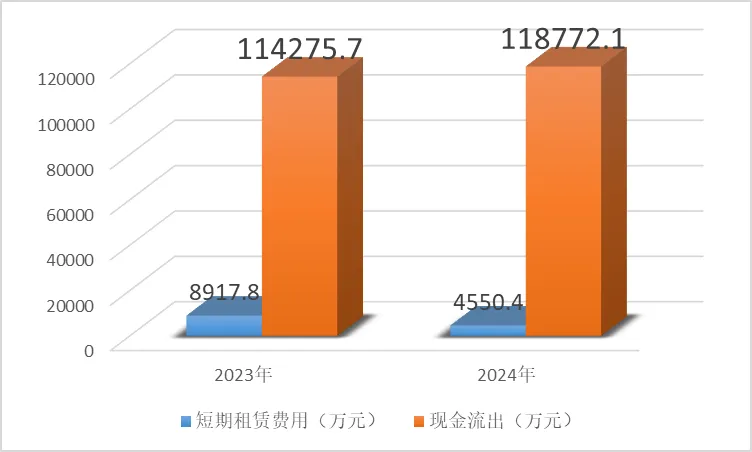

维度三:短期租赁费用与低价值资产租赁费用——看结构变化

数据一览:

2024年简化处理租赁费用:4,550万元

2023年简化处理租赁费用:8,918万元,同比下降约49%。

解读:降幅接近一半,财报中并未明确解释原因。可能的逻辑是:

策略调整:企业减少了临时性租赁,将更多需求转为长期租赁。

业务稳定:随着海外业务逐步稳定,对临时性办公场所的需求降低。

结合使用权资产原值在2024年仍有增加,这种“临时转长期”的推测具有一定的合理性。

维度四:租赁现金流出与递延所得税——看现金流与税务影响

1. 现金流出 vs 折旧:谁更大?

数据一览:

与租赁相关的现金流出:11.88亿元

使用权资产折旧:10.36亿元

解读:现金流出 > 折旧。因为现金流出涵盖本金、利息及短期租赁支出,而折旧仅属于资产摊销。如果现金流持续高于折旧,说明企业在租赁上的“资金消耗速度”快于“资产摊销速度”,这通常意味着企业仍处于业务扩张期。

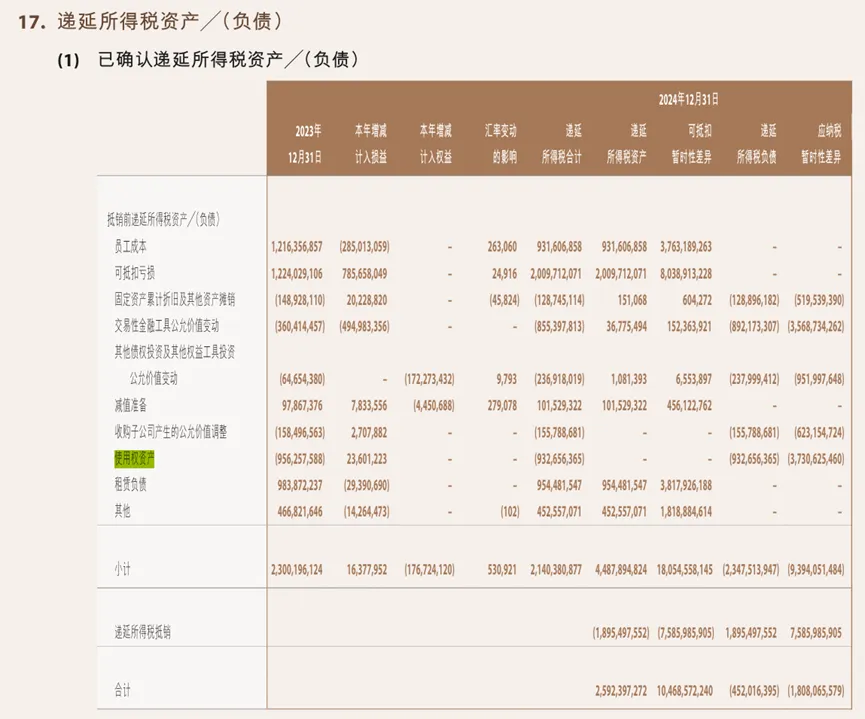

2. 一个烧脑的问题:为何使用权资产会形成递延所得税负债?

在会计准则上,使用权资产和租赁负债是分开处理的:资产计提折旧,负债按摊余成本确认财务费用。

但税法不承认这两个概念。税务处理仍按传统经营租赁模式:租金在实际支付时税前扣除,不允许计提资产折旧,也不允许确认租赁负债的利息支出。

这就产生了典型的“税会差异”:

| 使用权资产 | 0 | ||

| 租赁负债 | 0 |

翻译一下:

使用权资产:会计上认为有资产,税务上认为没有。未来会计上计提的折旧不能税前扣除,意味着未来要多交税,所以现在要确认一笔递延所得税负债(相当于欠税务局的)。

租赁负债:会计上认为有负债,税务上不承认。未来支付租金时,税务上允许全额税前扣除(不区分本金和利息),而会计上只能扣除折旧+利息。所以未来税务上能扣的更多,形成可抵扣暂时性差异,确认为递延所得税资产。

为什么税务上允许租金全额扣除?在税管员眼里,资产所有权不属于企业,既然企业支付了这笔钱,就应当税前扣除,不区分本金和利息。

举个例子:假设某企业每年支付租金100万元。

会计上:拆分为折旧70万元 + 利息30万元。

税务上:直接认可租赁费100万元。

因此,使用权资产与租赁负债在递延所得税层面是“一正一反”、紧密相关的。

03 回到现金流量表:为什么折旧要被“加回来”?

最后,我们看现金流量表补充资料。为什么使用权资产的折旧要加回到净利润中?

数据一览:

净利润:5,674,307,914

加:使用权资产折旧:1,034,750,429

逻辑很简单:折旧费用减少了净利润,但它并没有导致当期现金流出(现金早在支付租金时就流出了)。因此,在从净利润调节到经营活动现金流时,必须将它加回来,否则会低估经营现金流的真实水平。

根据新租赁准则,支付租金的现金流去向如下:

偿还租赁负债本金和利息 → 计入筹资活动现金流出。

短期租赁和低价值资产租赁的租金 → 计入经营活动现金流出。

会计分录