“数据从来不语,却回答了所有的问题。”

摘要

1)营收与盈利均实现高速增长,增速显著领先行业,主业盈利贡献突出,利润结构健康,盈利质量保持较高水平。

2)经营现金流规模充裕但同比有所回落,现金流入结构均衡,投资端支出大幅增加,资金用于扩张与资产配置。

3)资产规模持续扩大,现金与金融资产占比较高,资产安全性较强;负债率处于行业中等水平,短期负债占比较高。

4)资产运营效率行业领先,净资产收益率与资产周转率均位居行业前列,资产盈利与周转能力突出。

5)公司综合价值位居行业上游,股权高度集中,估值处于行业高位,反映市场对龙头成长确定性的认可。

1、利润表分析

首先我们来分析下东鹏饮料的收支情况。

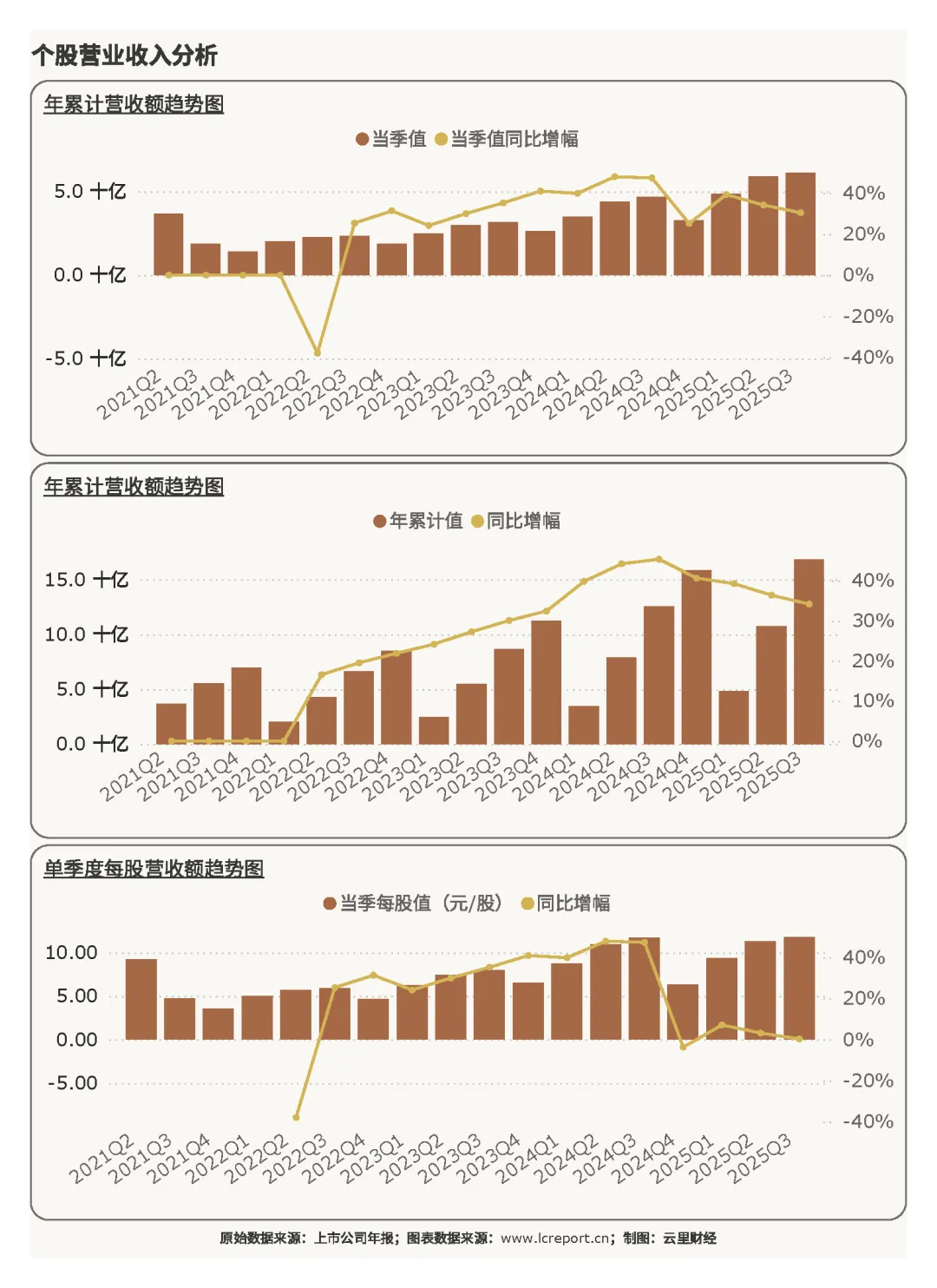

1)营业收入

2025Q3季度,东鹏饮料实现营业收入61.07亿元,同比增长30.36%;而2025年前3个季度,东鹏饮料累计实现营业收入额168.44亿元,同比增幅为34.13%;当季每股营收为11.74元,同比增幅为0.28%。营收增速大幅领先软饮料行业平均水平,显示公司产品动销强劲、渠道拓展与全国化布局成效显著,规模扩张持续提速,龙头增长动能充沛。

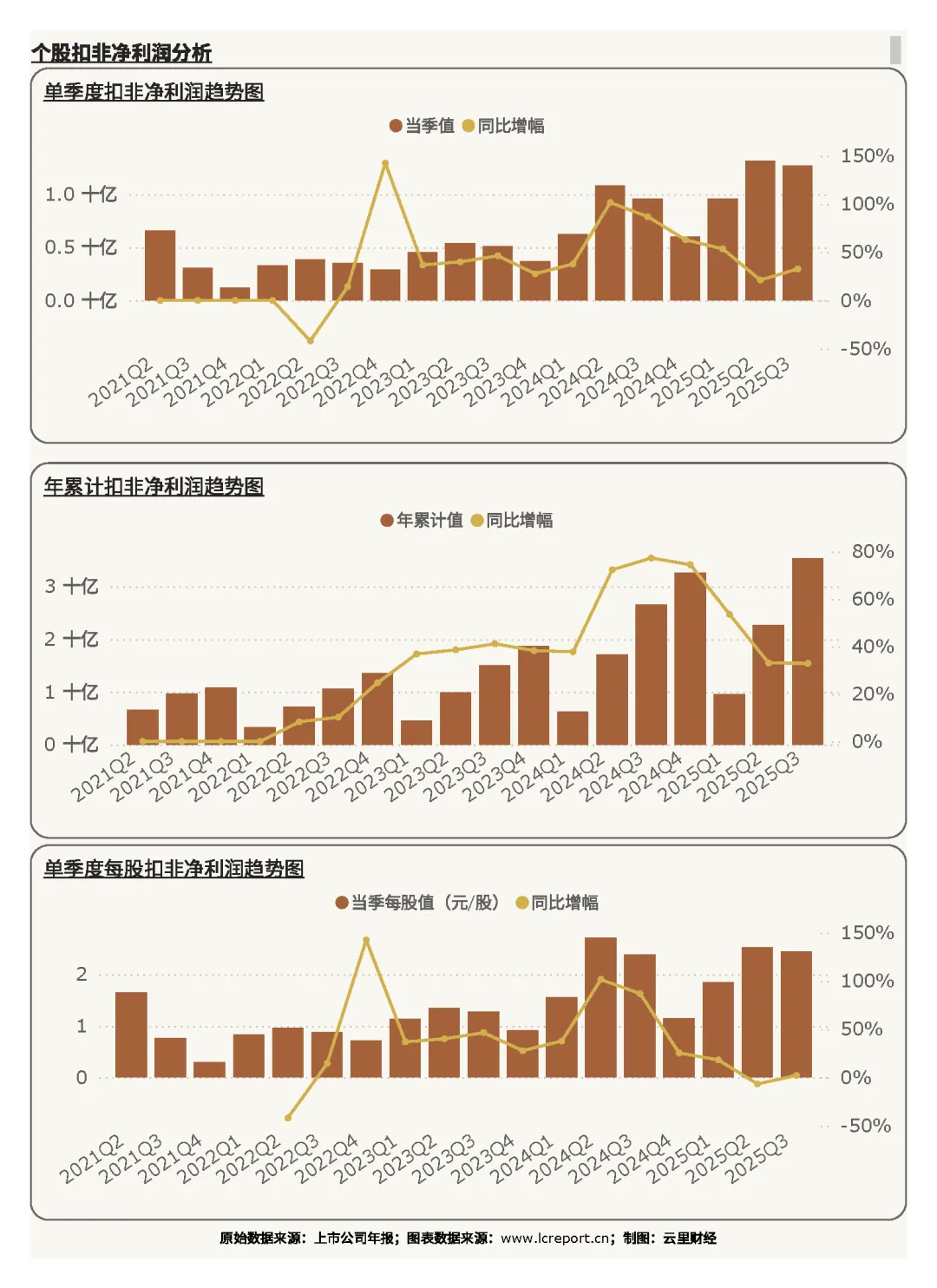

2)扣非净利润

报告期,东鹏饮料实现扣非净利润额12.69亿元,同比增幅为32.74%;而2025年前3个季度,东鹏饮料实现扣非净利润额35.40亿元,同比增幅为32.92%;当季每股扣非净利润为2.441元,同比增幅为2.11%。五年周期内,东鹏饮料的扣非净利润呈现节节升高的态势,不过受股本扩张影响,每股扣非净利润率增长有所停滞。

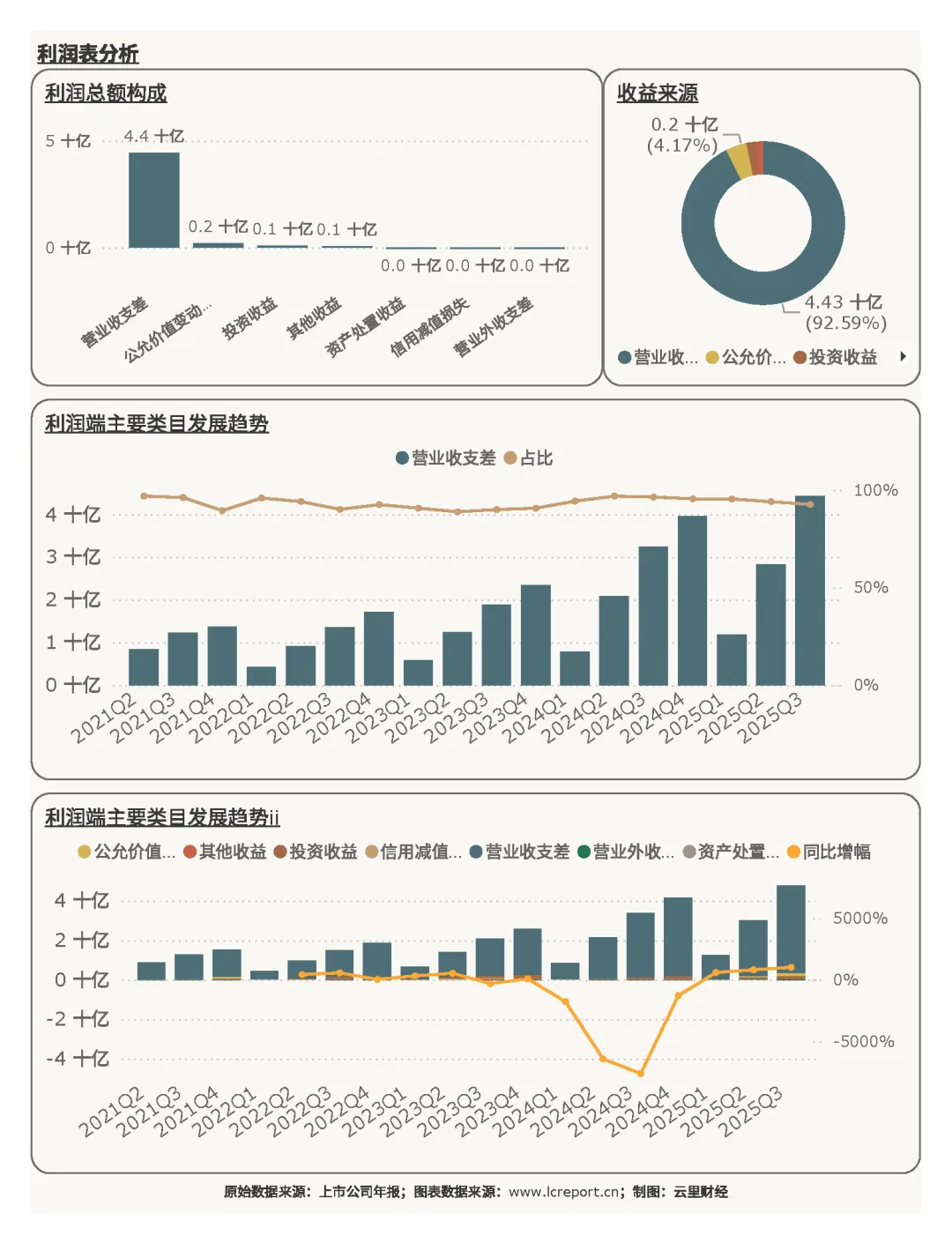

在利润端,东鹏饮料的主要利润来自营业收支差[1](占比92.59%)和公允价值变动收益(占比4.17%)。核心利润来源营业收支差比去年同期增长36.33%,主业增长为利润核心驱动力。

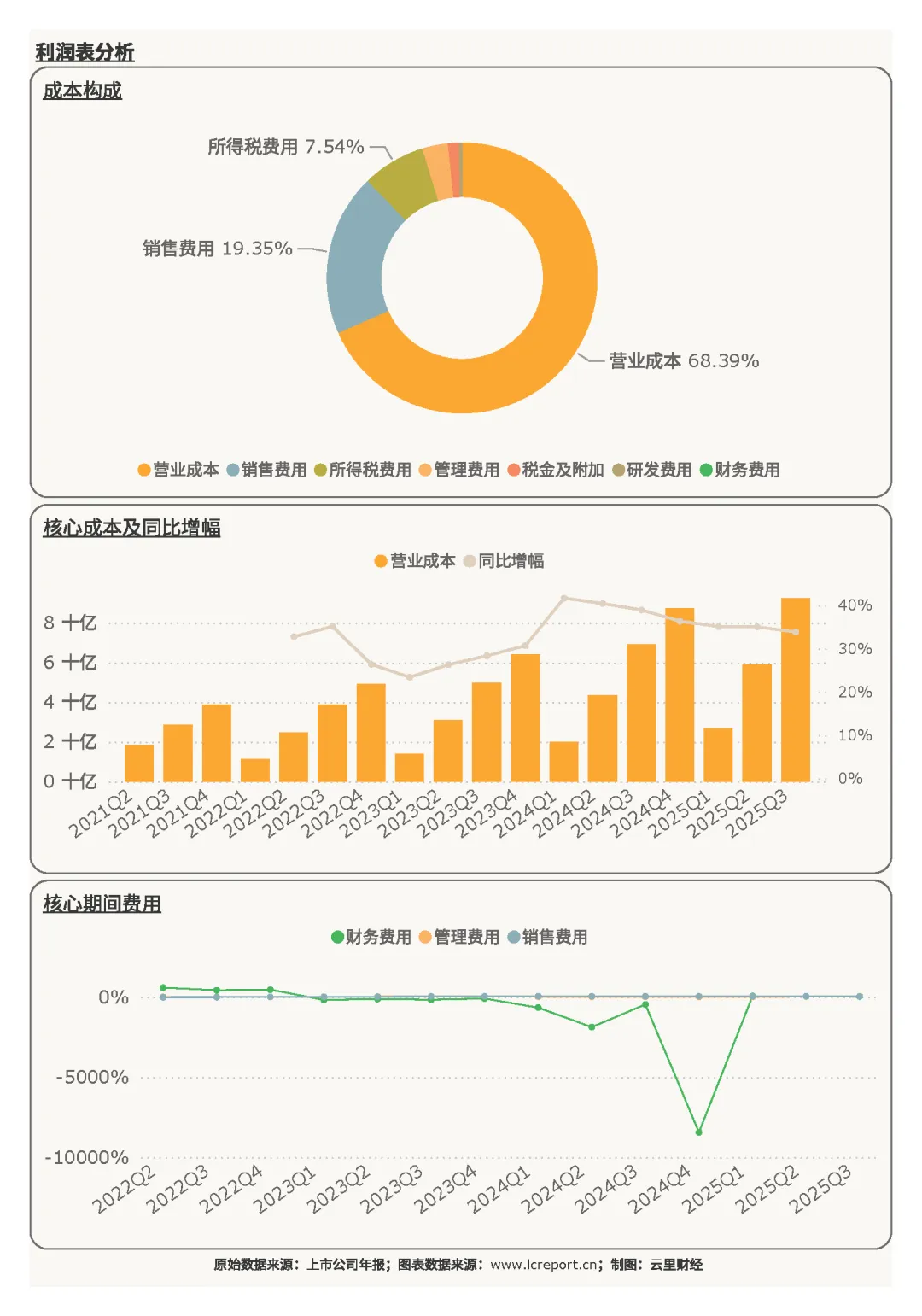

在成本端,东鹏饮料的主要成本包括营业成本(占比68.39%)、销售费用(19.35%)和所得税费用(7.54%),成本结构符合快消品行业特征,营业成本为刚性核心支出,销售费用支撑渠道与品牌扩张,整体支出结构与扩张期战略高度匹配。

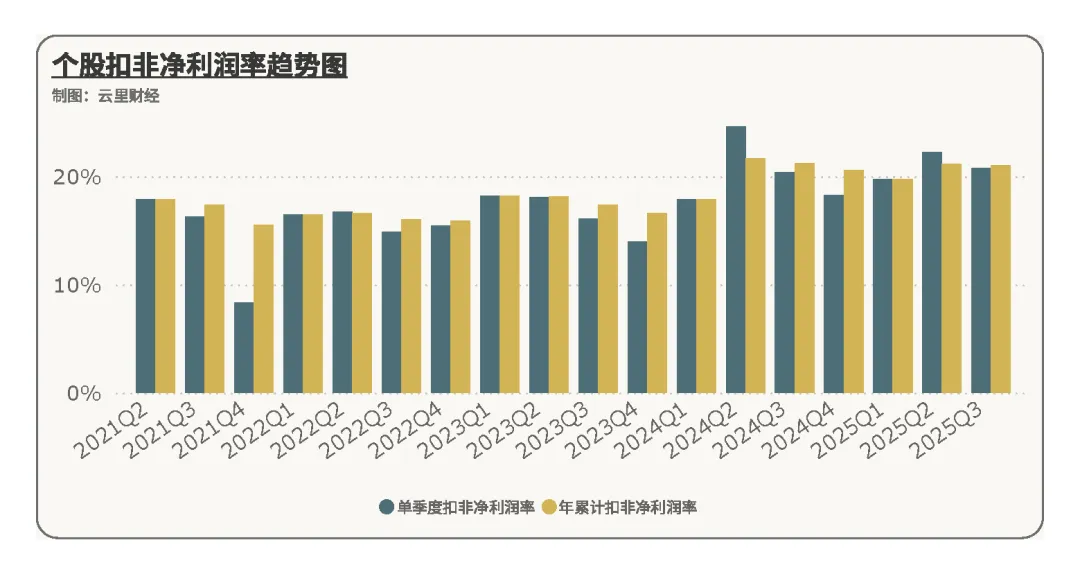

3)盈利质量

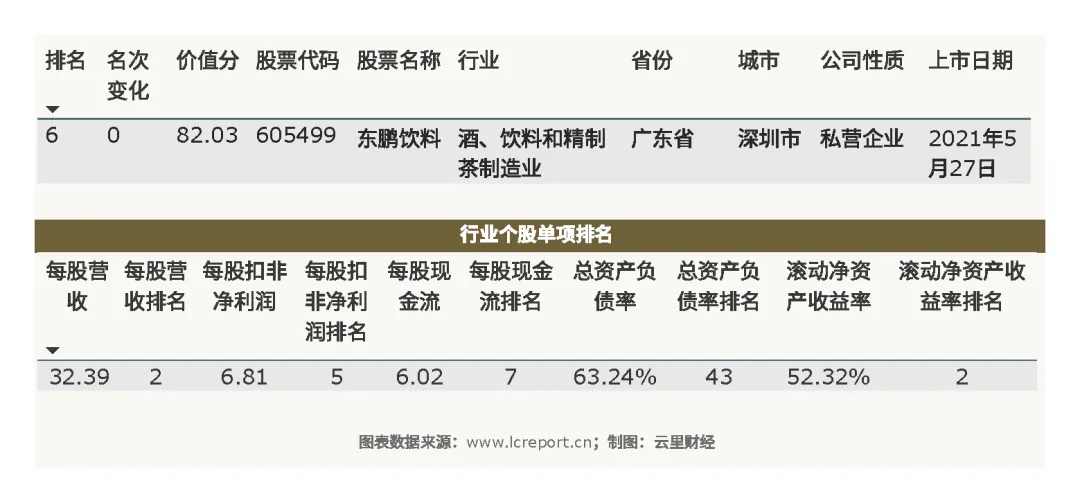

报告期东鹏饮料的扣非净利润率为20.78%,在49家酒、饮料和精制茶制造业沪深A股上市公司排名第12位,利润率处于行业中上游水平,盈利转化效率稳定,规模优势与产品结构升级共同支撑盈利质量维持高位。

2、现金流量表分析

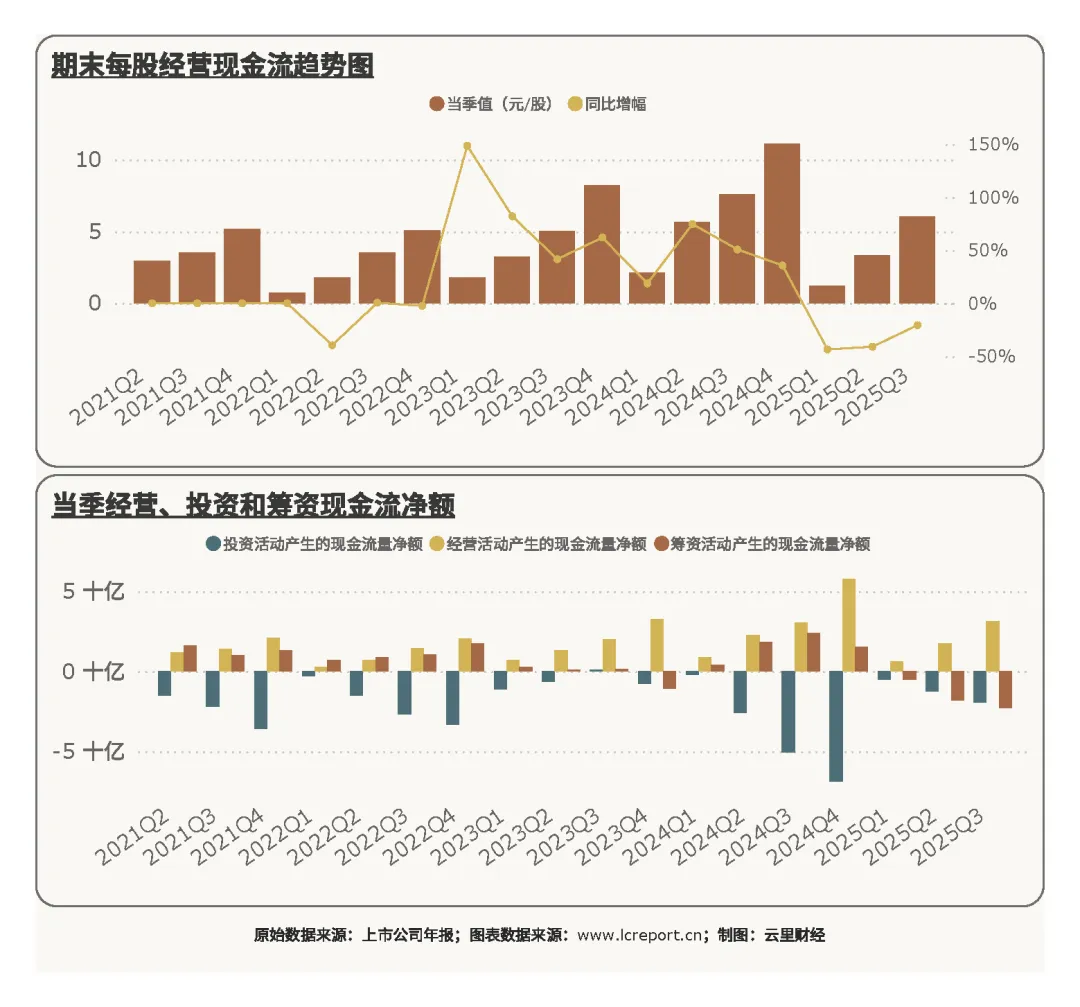

我们再来看下东鹏饮料的现金流情况。报告期,东鹏饮料的每股经营现金流为6.02元/股,同比增幅为-20.61%,经营现金流绝对规模仍处行业高位,同比回落主要系季节性回款、应收节奏变化及前期高基数所致,现金流整体依然充沛。

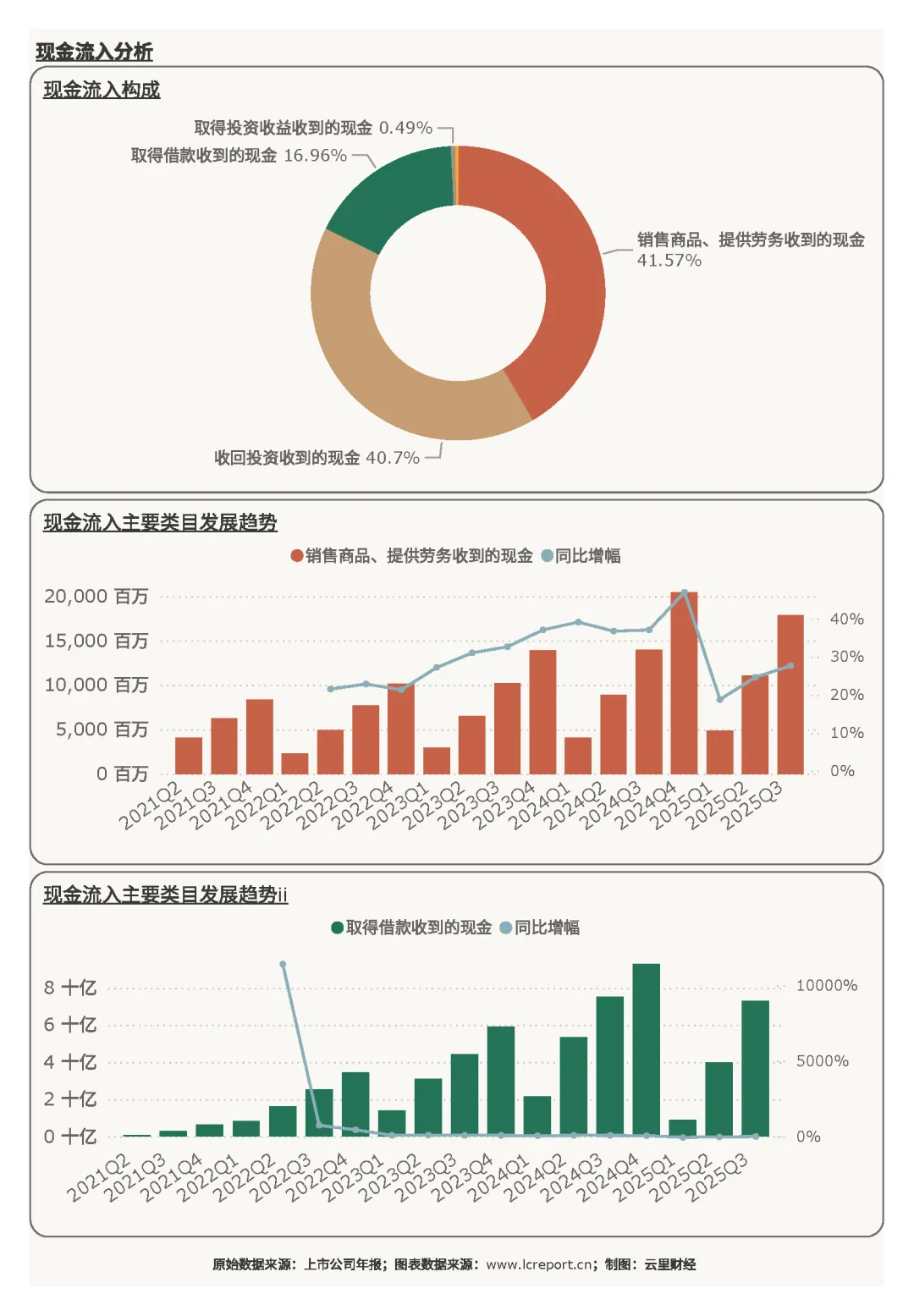

1)现金流入

东鹏饮料的主要现金流入为销售商品、提供劳务收到的现金(占比41.57%)、收回投资收到的现金(占比40.70%),以及取得借款收到的现金(占比16.96%)。核心现金流入项——销售商品、提供劳务收到的现金,同比增幅为27.63%,主业回款保持高速增长,与营收增速高度匹配,现金流真实性强,投资回款与融资流入形成稳定补充。

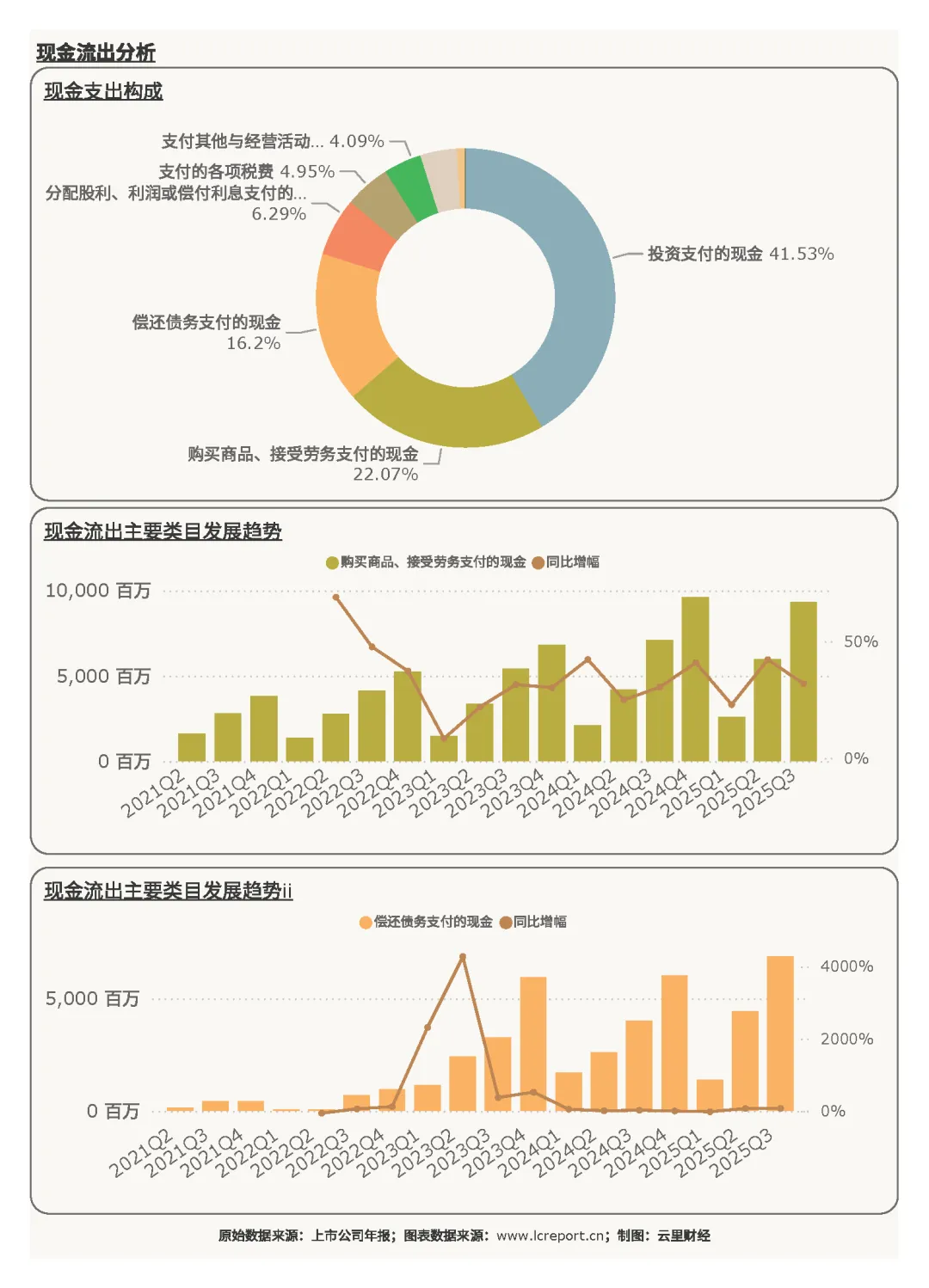

2)现金流出

东鹏饮料的现金流出主要是投资支付的现金(占比41.53%)、购买商品、接受劳务支付的现金(占比22.07%),以及偿还债务支付的现金(占比16.20%)。核心现金流出项——投资支付的现金,同比增幅为35.22%,公司加大产能建设、理财及股权投资力度,资金用于长期布局,经营性支出与偿债支出结构合理,现金流管理具备战略前瞻性。

3、资产负债表分析

我们再来看下资产负债表。

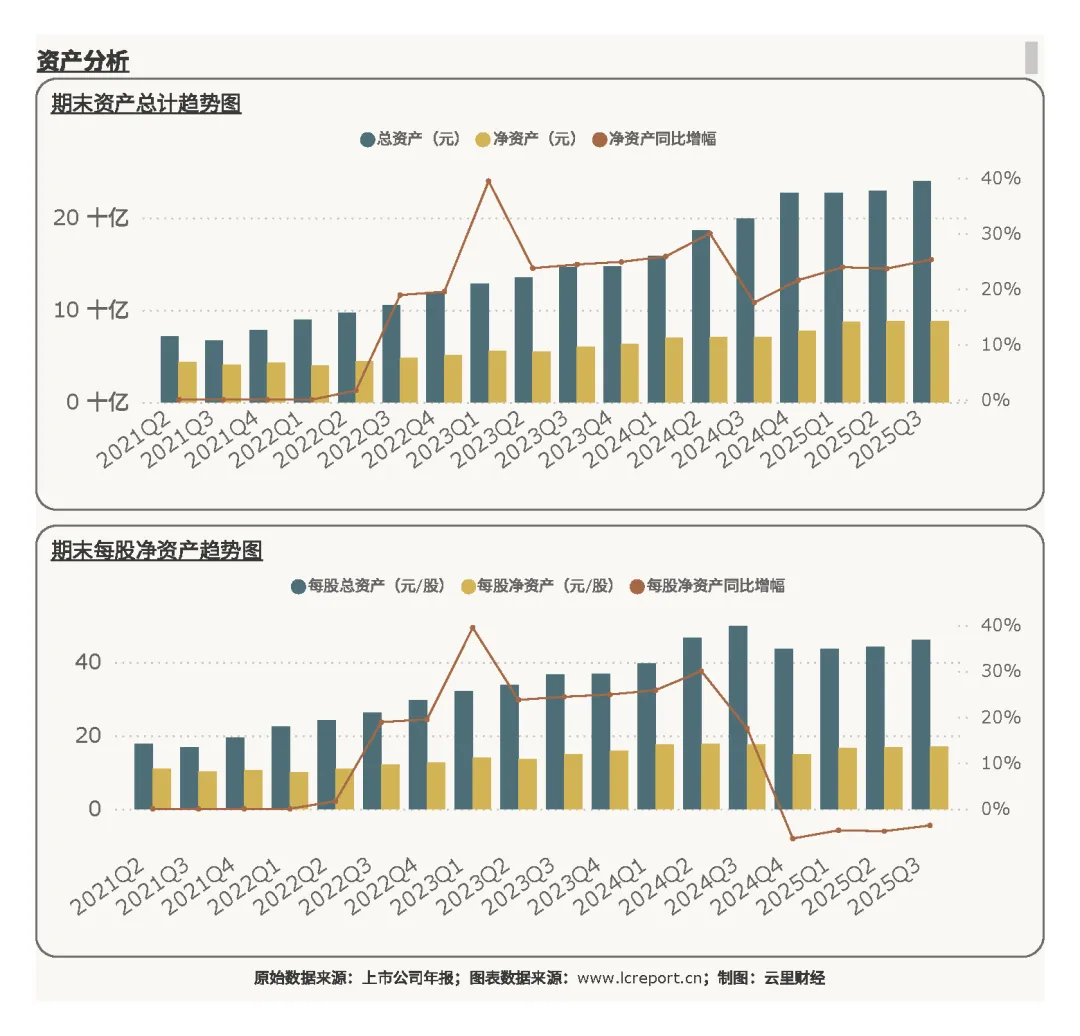

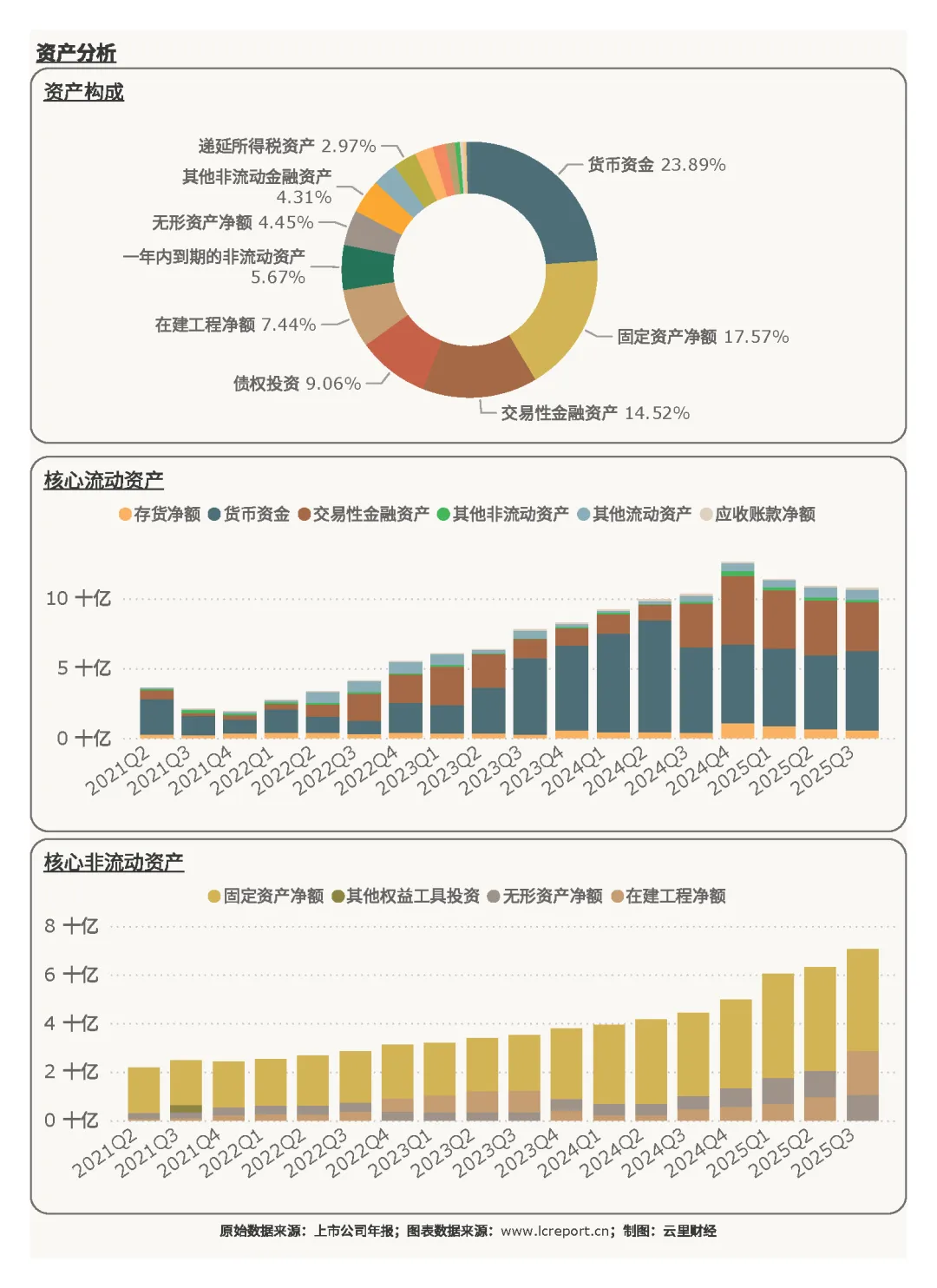

1)资产端

报告期末东鹏饮料的总资产为239.43亿元,净资产为87.99亿元,每股净资产为16.92元,资产规模持续扩张,支撑全国化产能与渠道布局持续推进。

在资产端,东鹏饮料的主要资产构成包括货币资金(占比23.89%)、固定资产净额(占比17.57%),以及交易性金融资产(占比14.52%),其中核心资产项货币资金同比增幅为-6.66%。现金与金融资产占比近四成,资产安全性与流动性极强,固定资产匹配产能扩张,资产结构优质、抗风险能力突出。

2)负债端

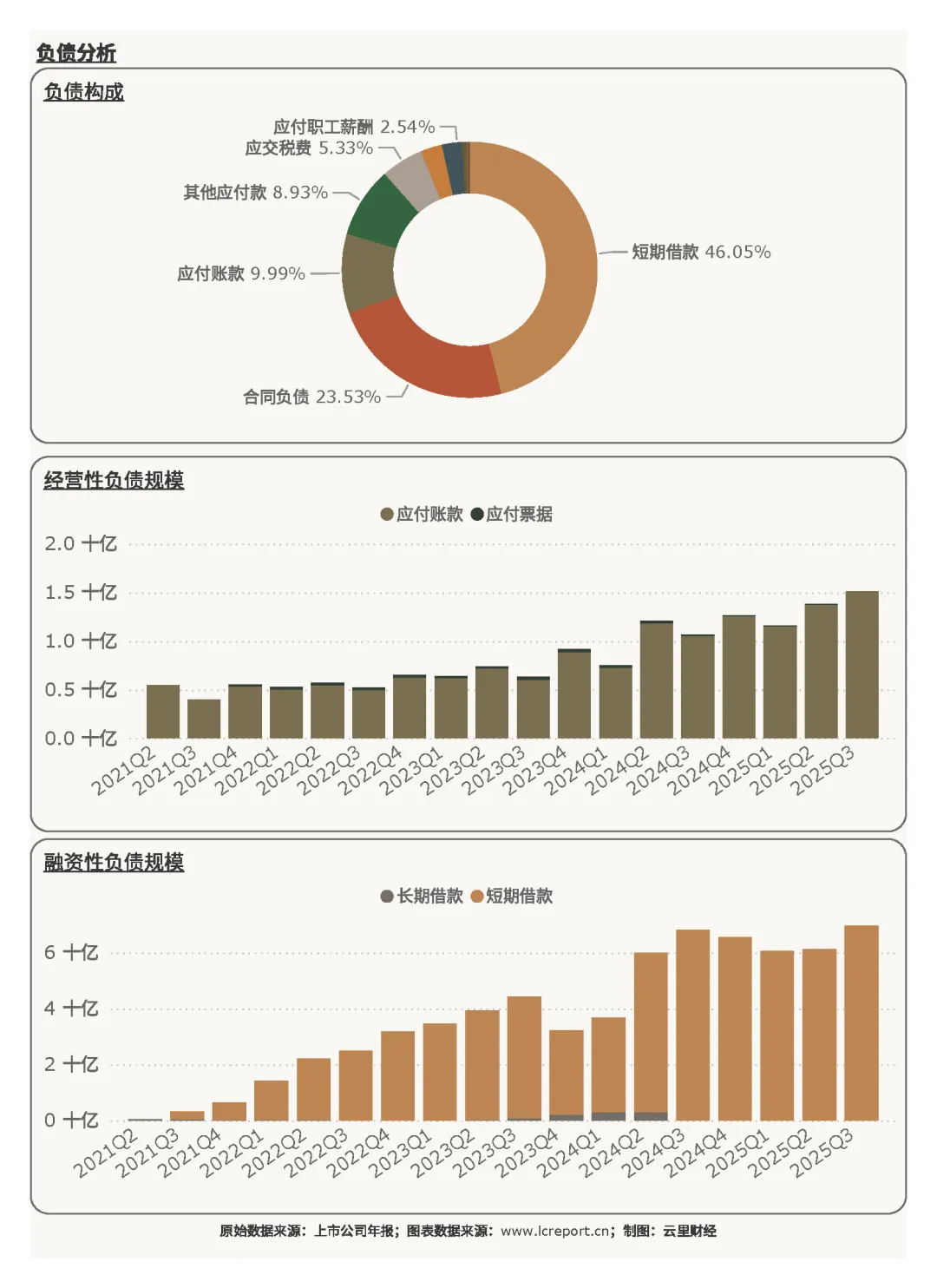

报告期末东鹏饮料的负债合计为151.42亿元,总资产负债率为63.24%,排名行业第43位,负债压力处于中等水平。

在负债端,东鹏饮料的主要负债包括短期借款(占比46.05%)、合同负债(占比23.53%),以及应付账款(占比9.99%),其中核心负债项目短期借款同比增幅为2.21%。合同负债代表预收货款,反映渠道备货需求旺盛、产品竞争力强,负债以经营性负债与低成本短期借款为主,整体债务风险可控。

3)资产收益率

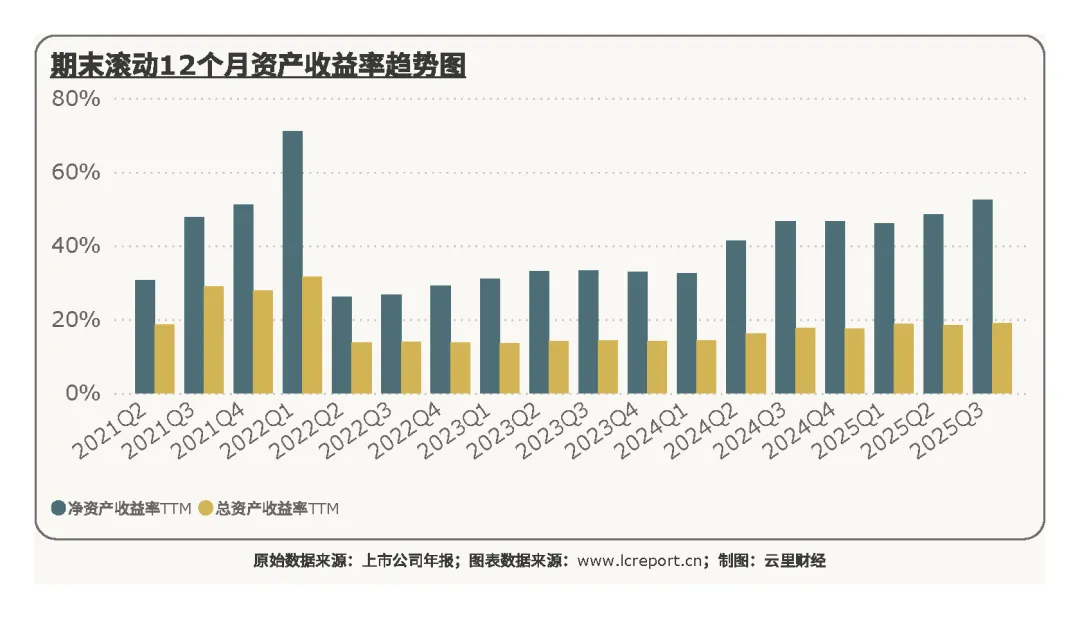

报告期东鹏饮料的滚动12个月净资产收益率为52.32%,排在行业第2位;滚动12个月总资产周转率为91.78%,两项指标均位居行业头部,显示公司资产运用效率极高、盈利变现能力强劲,是典型的高资产收益、高周转优质标的。

4、公司综合价值、股本及估值

1)个股价值

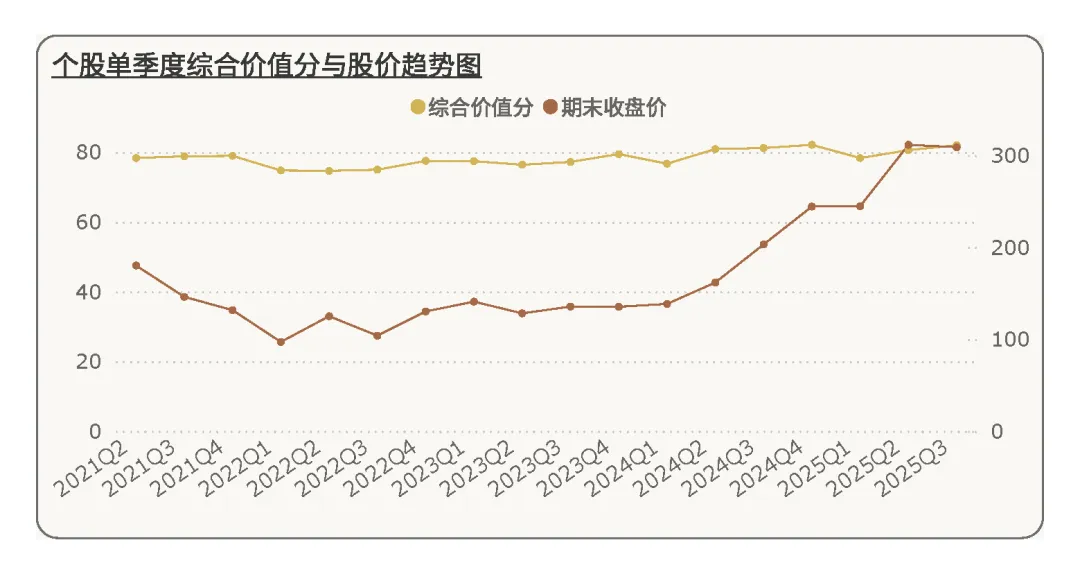

接下来我们来看下东鹏饮料的综合价值[2]。在2025Q3季度,东鹏饮料的综合价值分为82.03分,在酒、饮料和精制茶制造业中排名第6,与上个季度相比持平。

拉长时间看,公司综合价值稳居行业上游,成长、盈利、现金流指标全面领先,综合竞争力突出;而股价也从2022年的低点稳步上涨,报告期末价格与价值基本相符。

2)股本及十大股东持股比例

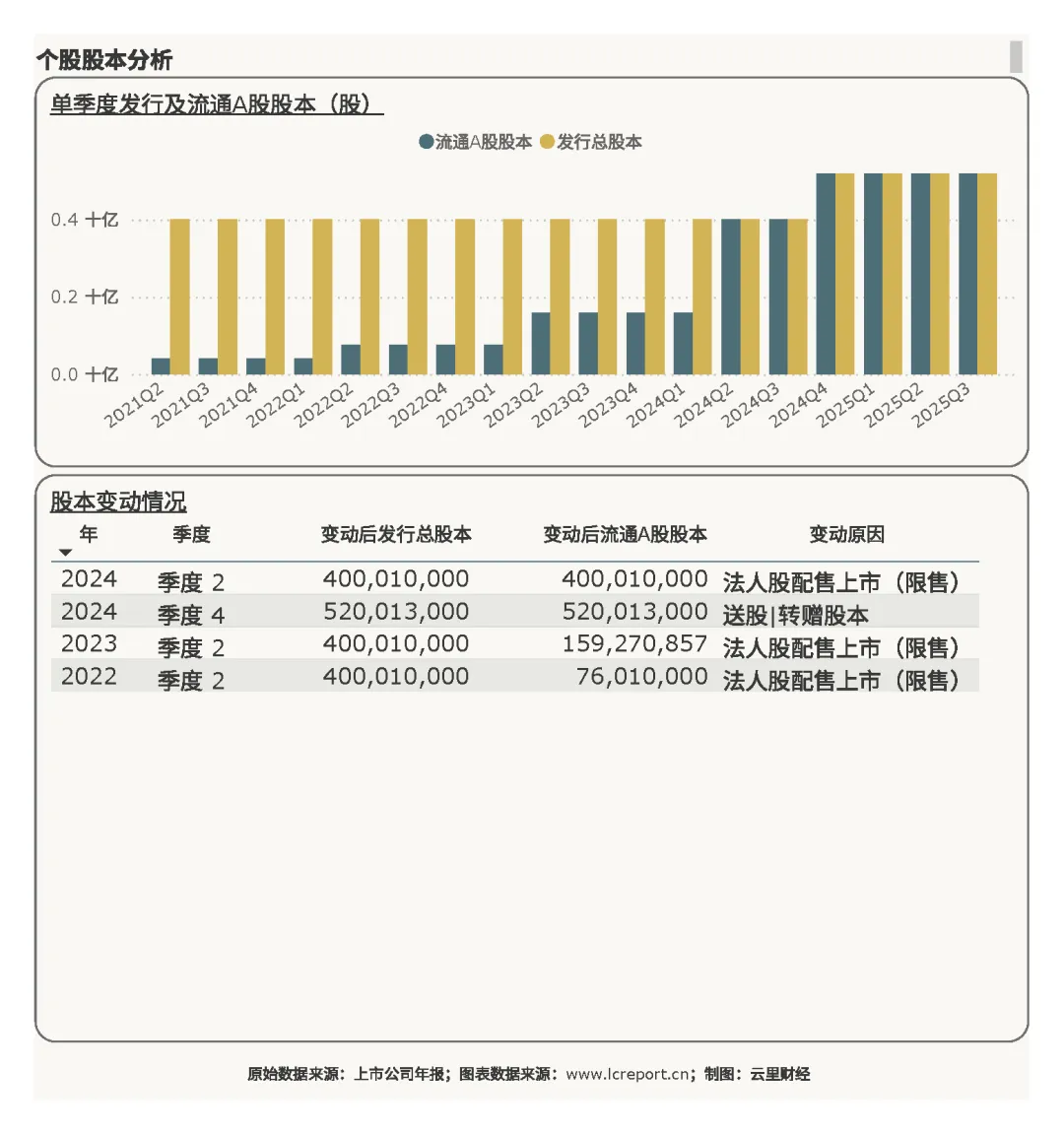

报告期末,东鹏饮料的总发行股本为5.20亿股,随着2024Q4季度的法人配售股上市,股本规模有所扩大。

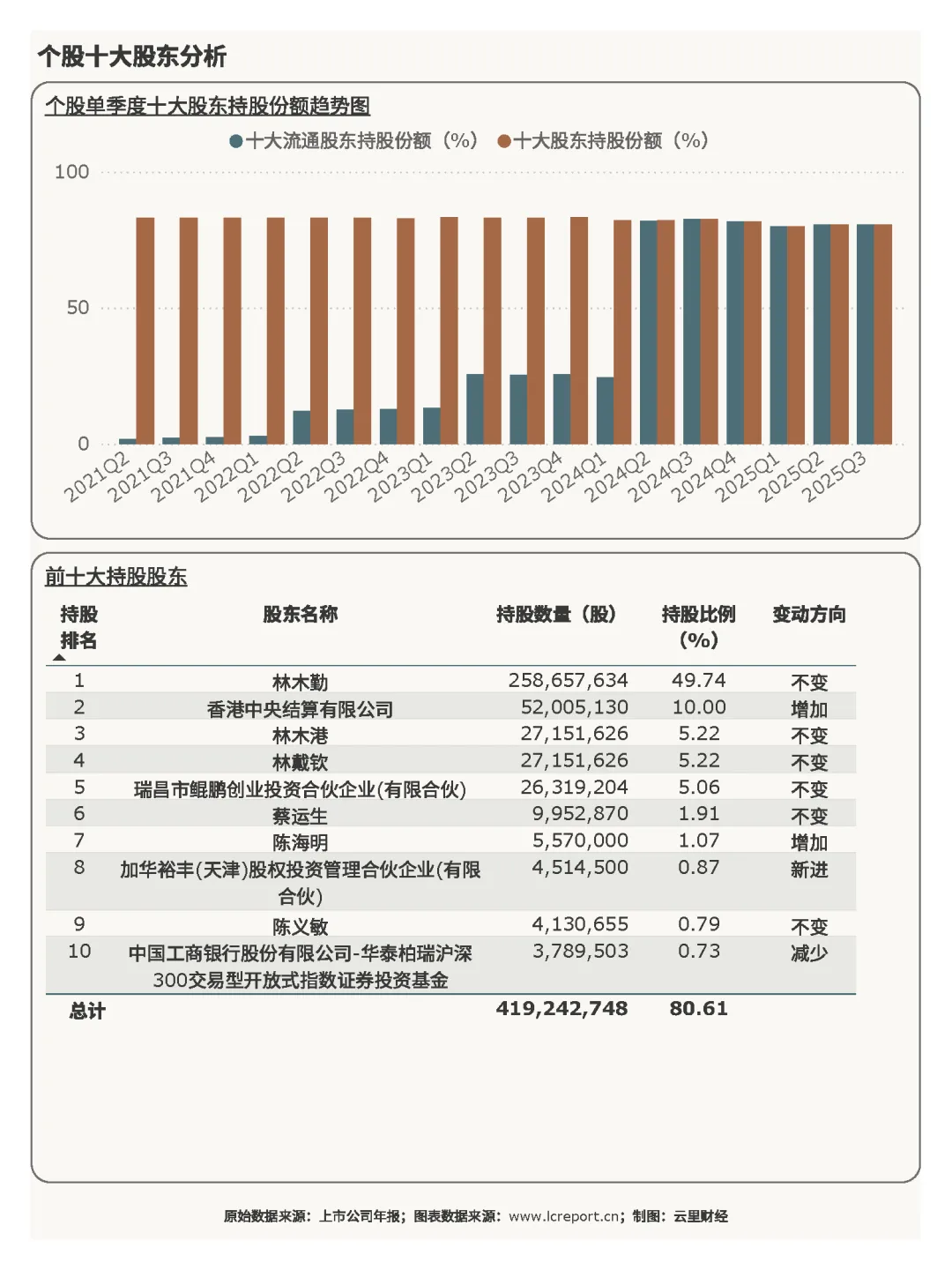

报告期末,东鹏饮料的十大股东持股比例为80.61%,股权高度集中,大股东持股稳定,机构与北向资金持仓提升,股权结构稳固,有利于长期战略落地与经营稳定。

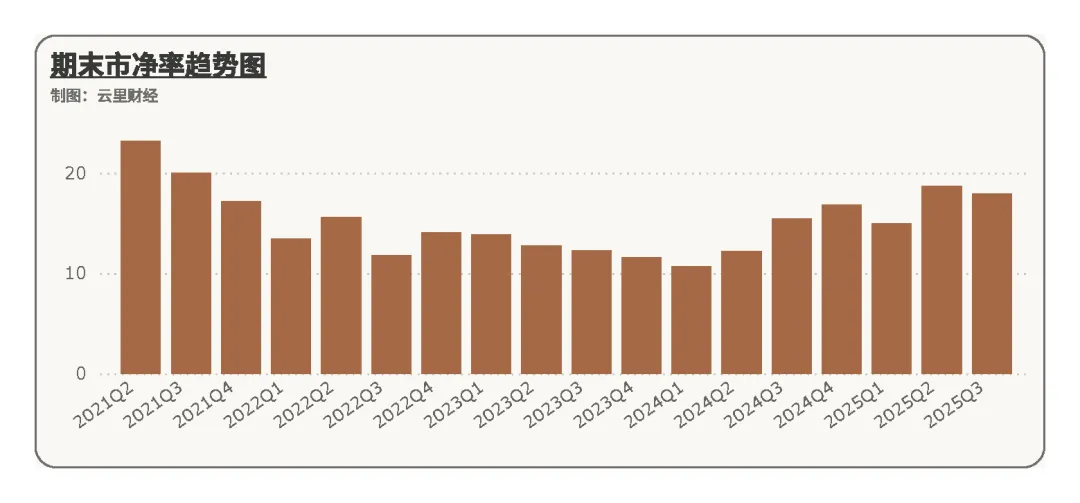

3)估值

报告期东鹏饮料的市净率为17.96倍,排名行业第2位,估值水平位居行业前列,体现资本市场对公司高成长、高盈利、高壁垒的确定性给予估值溢价。

5、总结

总之,2025年前三季度,东鹏饮料延续强劲增长态势,营收与扣非净利润均实现30%以上高速增长,显著领跑行业,主业盈利贡献突出、利润结构健康,盈利质量与利润率保持较高水准,规模效应与运营效率持续提升。公司现金流规模依旧行业领先,经营回款与营收高度匹配,投资支出加大助力长期产能与战略布局,资产结构优质、现金储备充裕,资产收益率与周转率位居行业顶端,综合竞争力强劲。

中长期来看,公司作为能量饮料赛道龙头,依托渠道深耕、产品创新与全国化扩张,仍具备稳定的成长空间,高资产效率与强现金流将持续支撑业绩释放。尽管短期负债率有所抬升、经营现金流阶段性回落,但整体财务结构稳健、风险可控,股权高度集中也为长期稳健经营提供保障。在行业集中度持续提升的背景下,公司龙头优势将进一步巩固,综合价值与盈利韧性有望持续提升,仍是软饮料板块中具备高确定性与高成长性的核心标的。

唯一的问题就是:东鹏饮料能否一直保持如此优秀?

注释

1、营业收支差:营业总收入-营业总成本;

2、综合价值:选取个股最核心的五项财务指标:每股营收、每股扣非净利润、每股现金流、总资产负债率和滚动净资产收益率,按照一定的权重,乘以各项指标分别在行业的百分位(除了总资产负债率按降序外,其余指标按升序),再加总得出价值分。

阅读更多>>

格力电器 | 长江电力 | 中国石化 | 中谷物流 | 上海能源 | 赣能股份 | 安孚科技 | 节能风电 | 杨杰科技 | 沪硅产业 | 保变电气 | 重庆水务

免 责 声 明

Legal Disclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本文提到的证券代码或证券名称,均由计算机算法得出的结果。本文内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。