强烈声明

本文为军令个人投资记录,文中任何操作或看法,均可能充满军令个人的偏见和错误。

军令不向任何人进行任何股票或基金的买卖推荐,文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖军令的判断或行为作出买卖决策。

切记切记。

主要事项:

本周主要事项就一件,对「腾讯2025年度财报」做个简评。

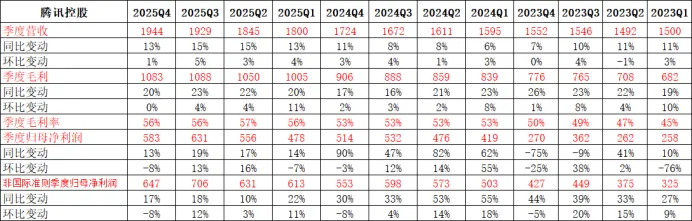

1. 业绩概览

2025年:

营收7518亿元,同比+14%

归母净利2248亿元,同比+16%

非国际准则下归母净利2596亿元,同比+17%

2025年第四季度:

营收1944亿,同比+13%,环比+1%

归母净利583亿,同比+13%,环比-8%

非国际准则下归母净利647亿,同比+17%,环比-8%

2. 重点关注的财务数据

①营收方面,四季度单季营收同比+13%继续新高:

②非国际归母净利,同比+17%达到647亿元,维持高位:

微信及Wechat合并月活,自2025年一季度以来,稳定保持在14亿以上:

QQ移动端月活,约5亿+:

从微信和QQ的月活看,通讯和社交的基本盘没有变化,通过微信和QQ的搭配组合,腾讯巩固了全年龄段社交霸主的地位。

①「销售费用」方面,2025年第四季度同比+26%达到129.83亿元,不断加大AI投入:

②截至2025年末的员工数量是11.58万人,环比增700余人,或继续扩张:

四季度员工薪酬333亿,同比+15%,环比+3%:

一是「利润」增速高于「营收」增速:

二是腾讯的毛利率节节攀升。

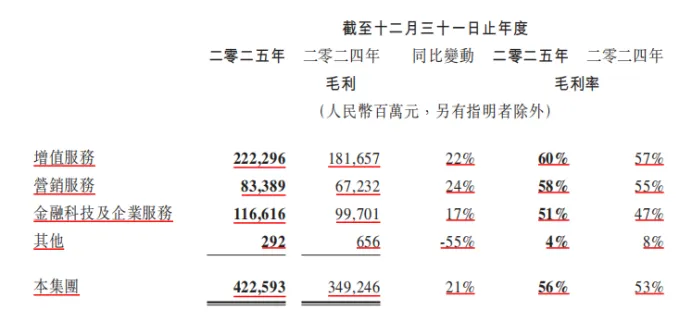

首先,整体毛利情况,以年度视角来看,2025年56%的毛利率,创新高:

其中,增值服务毛利率为60%,同比+21%,营销服务毛利率为60%,同比+22%;金融科技及企业服务毛利率为51%,同比+17%。

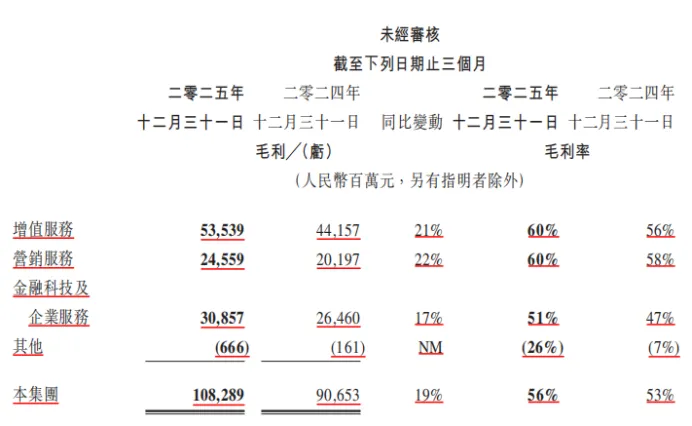

其中,四季度单季的毛利率56% ,而单季1083亿的毛利润,更是历史单季最高:

接着,分别看看各业务的具体表现。

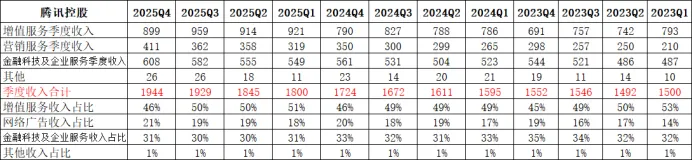

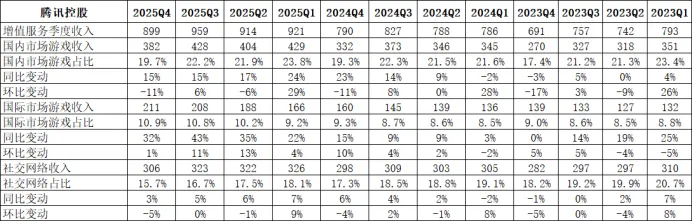

增值服务由本土游戏、海外游戏和社交网络构成,各部分收入及同比变动:

增值服务2025年第四季度营收899亿元,

其中国内市场游戏营收382亿,同比+15%,环比-11%;

国际市场游戏营收211亿,同比+10.9%,环比+32%,

社交网络业务营收306亿,同比+3%,环比-5%;

营销服务2025年四季度营收411亿,创历史新高,同比+17%,环比+14%:

金融科技及企业服务2025年四季度营收608亿,同比+8%,环比+4%:

3. 股东回报

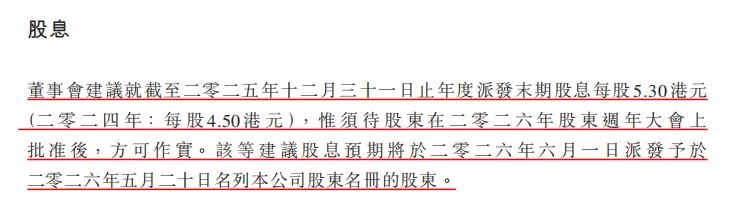

2025年度派发股息每股5.3港元,2026年6月1日派发。

4. 主要亮点

二零二五年腾讯保持了健康的增长,得益于AI技术提升了广告定向能力及玩家在游戏中的互动,以及云业务收入加速增长并实现了规模化盈利。

受益于长青游戏的持续增长及内容驱动游戏的快速扩张,腾讯的国际市场游戏年收入突破100亿美元。

腾讯升级了广告技术的基础模型,并推出了智能投放产品矩阵腾讯广告AIM+,令腾讯保持广告加载率远低于同业的同时,营销服务亦取得高于行业的收入增长。

视频号受益于升级的内容推荐算法及更丰富的内容生态,总用户使用时长同比增长超过20%。

5. 估值情况

瞎拍脑袋算的

好了,本文就写到这里,感谢朋友们的耐心阅读,祝朋友们身心健康,万事顺意。