2026年3月23日,亚信科技(01675.HK)正式发布了2025年全年业绩报告。这份财报呈现出一家传统ICT龙头企业在产业转型深水区“刮骨疗毒”的真实图景:一面是净利润的大幅下滑,另一面则是经营质量的实质性改善与新兴业务的爆发式增长。

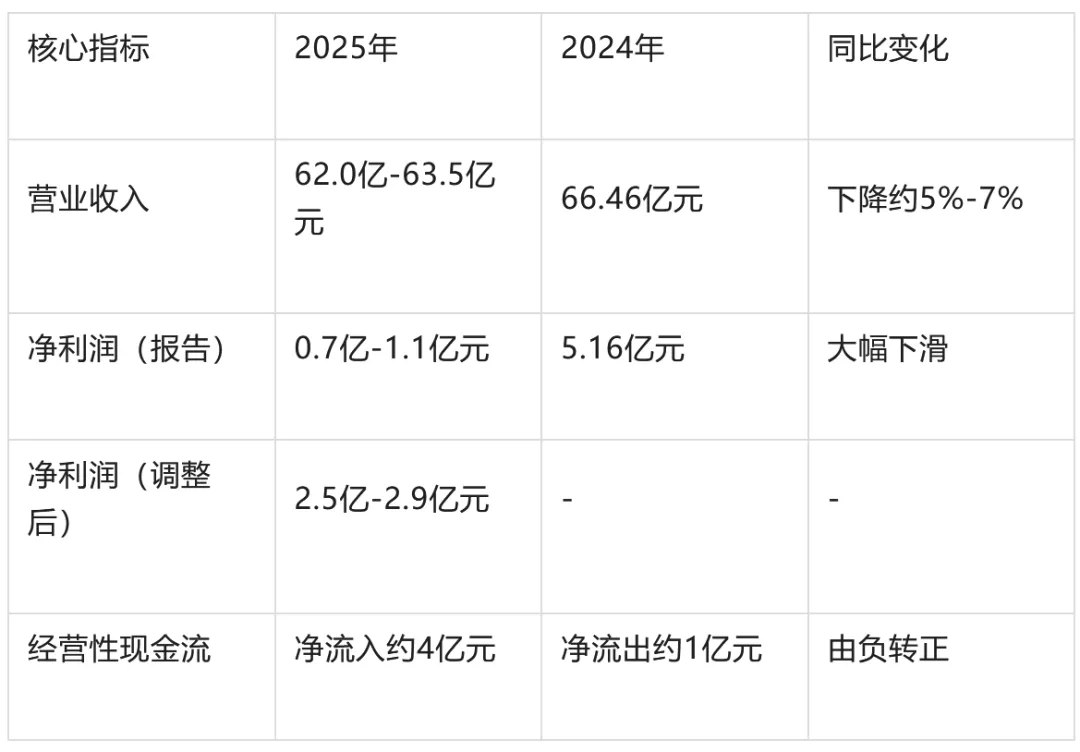

根据财报数据,亚信科技2025年交出了一份颇具张力的成绩单:

从表面看,超过80%的净利润跌幅无疑是一份“盈警”信号。但穿透数据表层,可以发现下滑的主因并非核心业务恶化,而是一次性非经营性事项:公司在2025年进行了人员结构优化,产生了约1.75亿元的一次性离职补偿金。这笔“阵痛”支出直接压低了账面利润。

若剔除该影响,公司调整后净利润约为2.5亿至2.9亿元。更重要的是,经营性现金流由2024年的净流出1亿元扭转为净流入约4亿元,回款状况大幅改善。这表明公司在追求规模的同时,开始更加注重“有利润的收入,有现金的利润”。

2025年,亚信科技的业务结构呈现出清晰的“新旧动能转换”特征。传统业务在运营商客户降本增效的压力下主动收缩,而三大增长引擎开始释放能量。

1. 传统ICT支撑业务:降幅收窄

作为基本盘的运营商市场,公司经历了痛苦的调整期。2024年曾出现高双位数下滑,而2025年通过“AI注智”和成本管控,下滑幅度已显著收窄至中单位数。这说明核心业务在战略收缩中找到了新的平衡点,基本盘保持稳固。

2. AI大模型应用与交付:爆发式增长

这是2025年财报中最亮眼的部分。AI大模型应用与交付业务实现了从0到1的跨越:上半年收入同比增长76倍,前三季度收入超7500万元,同比增长26倍,订单突破1.5亿元。公司已组建超400人的AI工程团队,打造对标Palantir的三大平台工具矩阵(龙骨、石斛、灵芝),并与阿里云、英伟达等头部公司深度合作。这标志着亚信科技已不再是单纯的通信软件服务商,而是正式进入“智能体互联网”时代的技术赋能者。

3. 5G专网与数智运营:订单饱满

5G专网业务上半年受确收节奏延迟影响收入下滑,但订单同比增长51.7%,尤其在核电、新能源场站、矿山等场景渗透空间广阔。数智运营业务则积极拓展非通信行业,金融、汽车等行业订单实现双位数增长,按结果及分成付费模式占比提升至33.4%,商业模式更具可持续性。

展望2026年及以后,亚信科技的战略路线图已经非常清晰。公司明确将坚定贯彻 “AI优先”战略主线,转型方向聚焦为三个层次:

巩固核心基本盘:继续做好运营商服务,确保ICT支撑业务稳步回升。

抢占数智运营制高点:将非通信行业的数智运营能力转化为持续收入。

培育第二增长曲线:以AI大模型应用与交付、智能连接产品为核心,打造面向智能体互联网时代的全新增长极。

公司管理层预计,2025年AI大模型应用与交付订单可达2-3亿元,2027年有望冲击10亿元规模。这一增速预示着新业务将逐步从“明星业务”成长为“现金牛业务”,从根本上改变公司的收入结构。

在转型过程中,亚信科技仍面临几重挑战:

运营商自研趋势:运营商客户IT自研能力增强,可能进一步挤压传统业务空间。

新业务投入产出周期:AI大模型等新业务尚处于投入期,毛利率和盈利贡献需要时间验证。

市场竞争加剧:AI应用交付领域涌入大量竞争者,公司需持续保持技术领先优势。

2025年是亚信科技“主动排雷”与“战略换挡”的关键一年。 虽然账面利润的骤降令市场短期承压,但经营性现金流的转正、传统业务降幅的收窄,尤其是AI新业务的爆发式增长,都预示着公司正在穿越转型周期,迎来新的发展阶段。对于投资者而言,这份财报的价值不在于短期的盈利数字,而在于确认了亚信科技在新一轮AI浪潮中的卡位优势。若能持续保持新业务的增长势头,2025年或将成为公司价值重估的新起点。

(本文基于公开市场信息整理,不构成任何投资建议。股市有风险,投资需谨慎。)

其他阅读:

算力不再“免费”:阿里云最高涨价34%背后的Agent时代“Token通胀”逻辑

毛利率超52%!飞速创新(3355.HK)招股透视:DTC模式如何重塑全球网络市场?

越过山丘,再造护城河:亚朵2025年Q4财报的“喜”与“谋”

阳光电源:被低估的“缺电主线”洼地,估值修复与AI算能双击时刻已至